家電漲價的背後邏輯

2015 年初,去往廣東佛山美的集團總部採訪其董事長——也就是方洪波本人、戰略負責人、國際業務負責人,去看生產線,與幾位不同部門的一線生產者交流後,留下了深深印象。首先,當時美的有不少員工在發了工資之後,選擇買入自家公司的股票,長期持有並且獲利,當時有人表示已經賺了一倍多的利潤。2015 年初是 A 股的科技股大牛市,賺一倍在當時不算多,但如果把時間拉長就會發現,當時雞犬升天的那些科技股,很多早已經跌成去了 50% 甚至是 80%,而美的這幾年則在持續性上漲,2015 年初至今股價漲了 5 倍多,每年還有大額分紅,堅持買自己家公司股票的員工,基本都發了財;其次,當時美的家電產品已經可以實現 25%+ 的毛利率,青島海

2015 年初,去往廣東佛山美的集團總部採訪其董事長——也就是方洪波本人、戰略負責人、國際業務負責人,去看生產線,與幾位不同部門的一線生產者交流後,留下了深深印象。

首先,當時美的有不少員工在發了工資之後,選擇買入自家公司的股票,長期持有並且獲利,當時有人表示已經賺了一倍多的利潤。

2015 年初是 A 股的科技股大牛市,賺一倍在當時不算多,但如果把時間拉長就會發現,當時雞犬升天的那些科技股,很多早已經跌成去了 50% 甚至是 80%,而美的這幾年則在持續性上漲,2015 年初至今股價漲了 5 倍多,每年還有大額分紅,堅持買自己家公司股票的員工,基本都發了財;

其次,當時美的家電產品已經可以實現 25%+ 的毛利率,青島海爾則有 27%+。考慮到彼時兩家企業的市場規模,這樣的數據已經非常亮眼。在隨後的幾年間,兩家企業的毛利率都提升至 30% 左右。

這意味着家電產品的價格在上漲,而成本一直在降低,幾年來持續上漲的家電價格也印證了這一點。

2016 年末的大宗商品價格上漲,帶動了家電價格貫穿 2016 年底-2017 年整年的跨年上漲;從 2020 年下半年開始,在銅、鋁、塑料等上游原料漲價的帶動下,空調、洗衣機、冰箱等家電價格再次快速上漲。

漲價,成了家電行業近年來常出現的新聞,也成就了幾家頭部企業連續多年的牛市。

01

向下轉嫁成本

2021 年開年開始,又重複了 2017 年的故事——原材料價格大漲,家電價格隨之大漲。

曾經是 “N 大件”,但如今電器在家庭消費中所佔的比重在不斷下降。

“買家電” 這件事的重要性變得越來越低了。但空調、洗衣機、冰箱和電視們的價格卻開始貴起來。家電的漲價貨真價實,並且根本不以消費者的意志為轉移。

除了此前星星點點、不成規模的偶爾漲價,家用電器第一次系統性的漲價,開始於 2016 底-2017 年。據中怡康線下月度監測數據顯示:

白電產品在 2017 年 1~10 月中,冰箱市場零售均價同比增長 12.9%,達到 3689 元;

洗衣機零售均價同比增長 10.4%,達到 2632 元;

空調零售均價同比增長 6.7%,達到 3764 元。美的空調一台價格上漲 50~200 元不等,格力單台空調上漲 50~100 元不等;

黑電方面,不論互聯網品牌還是傳統彩電品牌產品價格都出現了大幅上調,全渠道市場彩電尺寸均價由 2016 年 8 月的 61.8 元/寸上漲至 2017 年 9 月的 74.2 元/寸,漲幅達 20.1%。例如海信 55 寸 4K 電視由 2016 年最低 2898 元漲至 2017 年年初 3499 元,小米電視 3s48 寸由 2016 年 1999 元兩次漲價至 2017 年 2 月 2599 元;

廚電方面,數百廚電相關品牌先後多次向渠道發函漲價。

這一輪電器漲價潮貫穿 2016-2017 年,是家電行業多年來第一次大規模漲價。

到 2020 年,受疫情影響,中國家電銷售出現了大幅度的停滯與放緩,2021 年開年開始,又重複了 2017 年的故事——原材料價格大漲,家電價格隨之大漲。

傳統上,家電的銷售、盈利情況與房地產市場強相關——賣出的房產越多,需要與之配套的家電就越多。

實際的情況是,近年來的兩次家電漲價(2017 年和 2021 年),都與房產行業的波動變化有一定的關係。2016 年,房地產 “去庫存” 帶來房產價格大漲,前三季度大中型城市房產銷售火爆。到四季度,不少城市都出台了相應的調控政策。

購房與裝修買家電之間存在滯後效應,因此 2017 年房地產行情雖然冷卻下來,但家電的價格與銷量仍在上漲。

2020 年在一定程度上重複了 2016 年的故事。國家統計局發佈數據顯示,2020 年全國商品房銷售面積 176086 萬平方米,同比增長 2.6%;商品房銷售額 173613 億元,增長 8.7%。

從絕對值上看,這一規模超過 2018 年的水平,再創歷史新高,進而帶動了家電產品的銷售情況。但整體上看,經過數十年的發展,家電行業的市場規模增速已經非常緩慢。

中國電子信息產業發展研究院發佈的《2020 上半年中國家電市場報告》顯示:

2020 年上半年,我國家電市場零售規模為 3690 億元,比上年同期下降 14.13%,大多數家電品類出現不同程度的市場萎縮,廚房電器、空調、彩電等銷售額降幅均超過 20%。其中,空調品類整體零售額為 921 億元,同比下降 22.54%。

與此同時,包括鋼材、玻璃、鋁、銅甚至紙箱用紙在內的各種原材料價格大幅度上漲,從成本端擠壓家電企業。

2020 年底,空調壓縮機企業美芝、凌達、海立先後宣佈漲價,隨後空調整機企業跟漲;

2021 年 3 月開始,各類家電品種紛紛提價,整體上看白電漲價幅度為 20%-30%,廚電、電視漲幅在 10% 左右,上游原材料的漲價壓力被傳導至消費者端。

02

集中帶來利潤與市值

在供給側,向消費者提供產品的企業越來越少,這是國內家電企業敢於漲價最核心的理由。

但有一個問題是,上游漲價的行業比比皆是,為何家電行業能夠如此順利地將上游壓力多次傳導給下游的消費者?

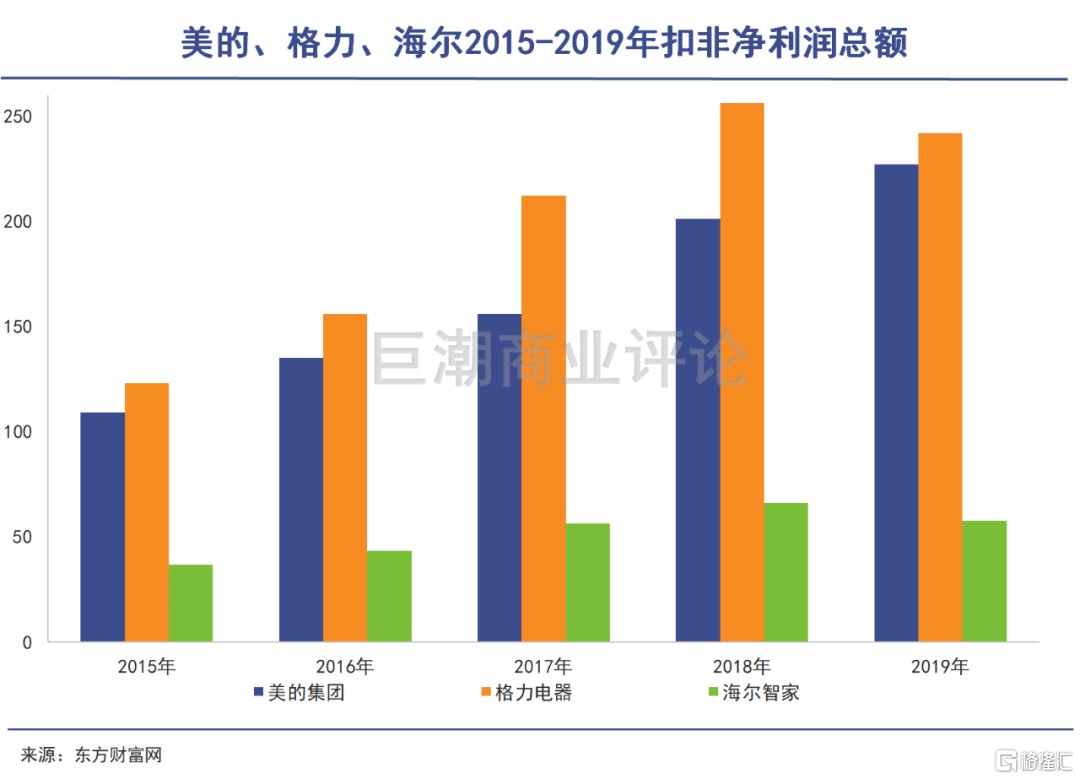

如果再結合主要家電企業上市公司的財務數據、股價走勢看,就可以發現伴隨着漲價,美的集團、海爾智家、格力電器等企業的業績和股價水漲船高——家電漲價帶動了業績的增長,業績的增長帶動了股價的增長。

並且,三家巨頭企業不僅能夠在萎縮中的行業裏轉嫁成本、持續盈利,還在不斷出錢回購自己的股份:

2020 年 4 月,格力電器擬動用自有資金不低於 30 億且不超過 60 億元,回購股份價格不超過 68.8 元/股。回購股份將用於員工持股計劃或股權激勵;

2020 年 10 月 13 日,格力電器發佈公告稱,大股東提議繼續回購 30 億-60 億元公司股份,回購價不超 70 元/股;

2020 年 10 月下旬,美的完成了 27 億元的股票回購;

2021 年 2 月 24 日,美的發佈公告稱,按照回購數量上限 1 億股和回購價格上限 140 元/股的條件,以自有資金回購不超過 140 億元的股份;

2021 年 3 月 6 日,海爾智家宣佈以自有資金 20 億-40 億元,以不高於每股 46 元的價格,回購公司股份以實施公司股權激勵計劃及/或員工持股計劃,以此進一步完善公司治理結構。

回購是企業向市場釋放看好自己後續發展的強烈信號,“家電三巨頭” 是市場上為數不多的能夠長期、持續性地進行股份回購的上市公司。

幾家企業是如何支撐得起幾家企業持續性回購,以及回購背後隱含的、業績持續增長的預期的呢?

白電行業的集中度的不斷提高,是其中最為核心的原因。白電行業 CR4(行業前四名)佔比從 2015 年的 81.12% 上升至 2019 年的 87.79%,在原本很高的水平上更進了一步。

也就是説,雖然國內白電市場的需求側出現了增長的停滯,但在供給側,向消費者提供產品的企業越來越少,這是國內家電企業敢於漲價最核心的理由。

另外從行業整體來看,中國家電產業的規模仍然相當龐大。據國家統計局數據顯示,2019 年全年,家電全行業累計主營業務收入達到 1.53 萬億元,同比增長 4.31 %;累計利潤總額達 1338.6 億元,同比增長 11.89%。

2020 年行業萎縮,受疫情因素的影響,積累的需求將很有可能在 2021 年釋放出來。從 2021 年 1-2 月家電的銷售數據來看,同比去年疫情期間,都有大幅度的提升。

海外收入的佔比持續提升,也為幾家企業帶來了豐厚的回報,從 2020 年半年報的數據來看:

美的集團國外市場收入佔比 44.46%,利潤佔比 46.14%;

海爾智家國外市場收入佔比 46.48%,利潤佔比 41.56%;

格力電器外銷佔比 17.11%,利潤佔比 10.20%。

國內供給側出清 + 國際市場貢獻業績,幾家公司成了國內外通吃的跨國企業。過去幾年,凡是用老的 “供大於求” 的觀念眼光看待家電行業的,基本上都錯失了三巨頭市值的持續上漲。

03

變量在哪兒?

如何在智能時代保持強勢,是美的、格力和海爾一直在思考並嘗試解決的課題。

對於家電板塊 “三巨頭” 來説,牛市已是既成事實,未來如何還需重新判斷。市場裏可能出現的變量又是什麼呢?

綜合目前行業內的一些最新動態,筆者認為家電行業目前主要面臨三方面的變量:高瓴能否助力格力重回巔峯,新品牌的市佔率提升,以及 IoT 家電是否會擾動目前的固定格局。

一旦這些變量顯現,目前相對穩定的競爭格局就會發生變化。強大新對手的出現,可能會影響到幾家企業的盈利能力。

首先是高瓴資本與格力電器的組合。從扣非淨利潤的絕對值看,格力電器過去多年一直超過美的和海爾,這與空調的消費數量更多有很大關係,但格力長期 “單吊” 空調,近些年被美的不斷擠壓生存空間,卻無法在多品類上與之競爭,最近兩年的業績情況並不理想。

高瓴的入主,可以幫助格力電器更好地進行多元化擴張,小家電成為了格力最近一段時間發力的重點。

值得注意的是,高瓴剛剛以約 340 億元的價格買入了飛利浦家電資產,其中最核心的產品,就是包括廚房用品在內的各類小家電。目前,市場普遍預期未來高瓴會將這部分業務與格力電器進行整合,從而讓格力以多品牌的方式,實現多品類的產品佈局。

如果這些動作順利推進,格力將很有可能更快恢復元氣,在財務和股價表現方面 “反攻” 美的。

第二個變量,是看新品牌能做到什麼程度。冰箱、洗衣機、空調等大家電由於更高的門檻壁壘,新品牌想入局非常難,行業內的新品牌主要集中在小家電層面。

目前以小熊電器、北鼎股份為代表的新品牌以新穎的產品設計、各種垂類小家電為切入口進軍家電市場,一度被年輕消費者所追捧,也受到了資本認可。

但這些新品牌未來的發展情況存在較大的不確定性,投資者無法從其在電餅鐺、電烤箱、榨汁機產品上的成功,去推斷出其未來能夠在冰洗空調上的成功,即便是 “新消費者欽點新品牌”,也需要一個漫長的品牌培育過程。

最後一點,是以小米為代表的 IoT(萬物互聯,特指各類智能家居用品),將對現有家電格局形成衝擊,並且站在了 “智能” 的上風向。

與上述新品牌不同的是,小米已經在空調、冰箱、電視機等大家電方面有了一定的勢能。2019 年,小米空調獲得網絡銷售渠道第一名的成績,電視機銷量連續兩年國內銷量第一。

不誇張地説,小米已經是家電市場上一個有分量的玩家,並且是有套路、有邏輯地打了 IoT 戰略的差異化,以手機為中樞去強調自己 “智能家電” 的屬性,這是幾個家電巨頭所不具備的優勢。

除了小米之外,榮耀也是 IoT 的一個重要參與者,目前有電視產品,未來大概率將會和小米一樣推出大小家電類。甚至可以説,目前主要的手機廠商,都是未來 IoT 的潛在參與者。

這些企業會成為家電行業的攪局者。如何在智能時代保持自己的強勢,是美的、格力和海爾一直在思考並嘗試解決的課題,但從過去和當下的產品情況來看,並無系統性突破,這也是幾家在長期發展中最大的隱患之一。

04

寫在最後

家電產品價格的持續上漲,背後是由規模優勢、品牌優勢造成的產業集中度提升的邏輯,這套邏輯並不難以理解。

其實比起這些邏輯,更難以掌控的是,這個邏輯能夠持續的時間能有多久:“三巨頭” 享受了龐大的市場與利潤,就要直面更加激烈的競爭。

當一個行業有足夠的利潤,自然會吸引到強大的對手——就像小米在家電領域的入局與破局,這就是存量市場博弈的宿命與規律。