“聯姻” 三年,阿里究竟是不是高鑫零售(06808)的 “繆斯”?

高鑫零零售 Q1 淨利潤腰斬,與阿里聯姻還能 “修成正果”?

從阿里入股到阿里控股,高鑫零售(06808)的阿里時代已經過去三年。在這三年時間裏,高鑫的股價,坐了一輪完整的過山車,股價還在近期持續刷新近四年新低。此情此景不禁要問,阿里和高鑫零售的 “聯姻” 究竟能不能修成正果?

從高速擴張到遭遇瓶頸

要回答這個問題,首先要理清高鑫零售為什麼會選擇阿里做 “如意郎君”。

時間倒回 2007 年,在那個年代,電商在中國初露鋒芒,距離阿里首次 “雙十二” 還有四年之久,線下購物還是絕對主流。也就是在那樣的環境裏,大賣場得以在中國高速發展。2007 年,高鑫零售在中國的門店數量首次突破 100 家,並在隨後的 8 年時間裏開到 400 家,其中 2011 年至 2015 年,高鑫旗下門店以每 2 年 100 家的速度增長。

隨後的故事大家已經知曉,隨着電商的發展,人們消費場景快速向線上轉移,加上行業競爭加劇,大賣場比肩繼踵的繁華開始消退。以線下為主導的高鑫零售,業績增長隨之進入瓶頸期。

事實上,高鑫也曾作出過改變。早在 2013 年,公司就籌劃成立了電子商務平台飛牛網,2014 年飛牛網正式開始運營。2015 年,高鑫還投資了定位高端消費者的電子商務網站 FIELDS。2017 年,高鑫接連入駐美團外賣和京東到家,在上海推出歐尚無人便利店,以及收購香港飛牛集達電子商務有限公司股權。

高鑫的這一系列動作不可謂沒有收穫,2017 年公司營收達到創歷史新高的 1023.2 億元(人民幣,下同)。然而,不斷下滑的業績增速和微薄的利潤率,在不斷的提示高鑫,“俏姑娘” 已經到了談婚論嫁的年紀。

注入新零售基因,重構人貨場

2017 年,阿里豪擲 224 億元,收購高鑫 36.2% 的股權,這個重量級 “大招” 在資本市場引起軒然大波。投資者十分篤定,中國最會做電商平台的公司和最會經營大賣場的公司,兩者 “基因” 結合會產生良好的化學反應,高鑫的股價亦是節節創出新高。

而今,三年時間過去,市場終於看到理想與現實的差距。2018 年至 2020 年,高鑫的營收 993.59 億元、953.57 億元和 954.86 億元,表現一以貫之的穩定。如果説,轉型期的業績滯漲投資者尚且能接受,那麼高鑫零售最近發佈的截至今年 3 月底止 15 個月業績,就成了壓倒高鑫市值最為沉重的一根稻草。

根據高鑫財報測算,2021 年第一季度,公司實現收入 288.48 億元,同比下滑 8.49%;經營利潤為 10.93 億元,同比下滑 49%;淨利潤 7 億元,同比下滑 49.6%。

滙豐研究在研報中表示,高鑫業績下滑主要因為社區團購競爭激烈,限制了公司的增長,尤其是 3 月及 4 月,除了對線下商店銷售產生負面影響,也影響了新零售的增長。

到這裏又回到開盤提出的問題,阿里和高鑫的聯姻是否真的難以修成正果?

在智通財經 APP 看來,結論未必可以下得那麼早。原因是,零售的本質是吸引人流、帶走物流、留下財流。任何一種商業模式的創新,無非是對用户的心智的爭奪。譬如,在傳統電商時代,電商和物流的組合為人們購物提供極大便利,數以億計的消費者自然而然將消費場景從線下轉移到線上。

新零售的誕生,同樣是順應消費者心智的變遷。新零售之所以將線下納入其體系,一大原因是線上消費也有弊端,標準化、非即時性消費需求(如購買日用品)更適合線上,非標準化、體驗式、即時性消費需求(如購買生鮮產品)更適合線下。消費行為的演變,必然引發人、貨、場的重構。

站在高鑫零售的角度,公司自然希望消費可以重回線下,同時其商品可以通過線上、線下兩個平台銷售,以此完成對人、貨、場的重構。

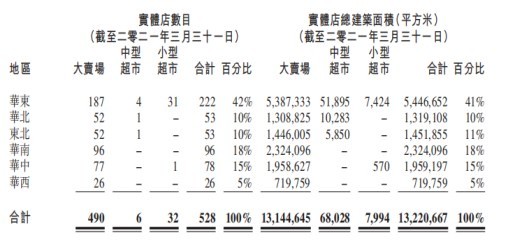

在這個過程中,高鑫零售的業態開始從大賣場向中小型商超擴張,截至 2021 年 1 季度,公司大賣場數量達到 490 家,中型超市數量達到 6 家,小型超市數量達到 32 家。根據高鑫零售的規劃,要把門店打造成客户線下體驗中心,線上業務的物流履約中心,其核心策略是大賣場的重構。

據瞭解,截至 2021 年 3 月底,高鑫零售已經為所有門店設立了快揀倉,360 家門店完成了自動化改造,38 家大賣場完成改造。未來會以每年 40 到 50 家賣場的速度進行大賣場重構。

在產品端,為匹配線下消費即時性需求,高鑫銷售商品由快速消費品和小百雜商品為主,逐步延展至生鮮品類。

與此同時,公司在服務端也逐步優化。在過往幾年中,高鑫零售先後推出 “大潤發優鮮”、“歐尚到家” app,與並淘鮮達、餓了麼及天貓超市等平台入口進行合作,實現生鮮一小時到家服務,覆蓋門店周邊 5 公里內客户範圍。在供應鏈上,高鑫零售則於 2019 所有高鑫門店上線 “貓超共享庫存” 一小時配送到家服務。

高鑫財報顯示,2021 年 1 季度,“一小時達” 業務的店日均單量已近 1100 單,單量同比增長逾 40%。客單價為 68 元,較 2019 年同期增長約 6%。

社區團購真乃 “洪水猛獸”?

從高鑫 2021 年一季度的業績表現來看,在新零售的加持之下,公司完成了人、貨、場的重構,卻又遭遇社區團購的圍追堵截。那麼,社區團購對高鑫來説是否是 “洪水猛獸”?

事實上,對於社區團購,高鑫採取的並非對抗而是參與的態度。據公司財報,截至 2020 年=底部,公司與菜鳥驛站合作的社區團購業務已在逾 36 個城市,100 多家門店開始合作,活躍站點數已 8000 個。公司自己開發的站點也已在 125 個城市落地,逾 220 家門店上線了社區團購業務。同時,高鑫還在自己的員工羣體中發展社區團購團長,使之更具黏性。

據悉,高鑫社區團購不僅有自己專有的爆款商品,同時也共享大賣場的供應鏈資源和商品池。其非標生鮮產品貢獻了約 33.5% 的業績,快消品貢獻了約 64.7% 的業績。

據智通財經 APP 瞭解,商超參與社區團購具有強品牌、強供應鏈、強服務、強運營等得天獨厚的優勢。在社區團購發展的初期,為競爭市場份額,讓利給消費者是行業通行的做法,待到競爭格局穩定之後,其優勢規模優勢會發揮得更加明顯。

越難等的總是越值得等,阿里和高鑫 “聯姻” 最終會如何,故事未完待續。