新股前瞻丨卫龙美味:一包 “5 毛钱” 的辣条,不仅让人上瘾更让一众资本为之倾倒

上市前估值打满的卫龙,上市后或难吃到肉~

陪伴了中国一代人成长的卫龙辣条,在传闻多次上市后,这一次它终于向港交所递交招股书了。

智通财经 APP 了解到,5 月 12 日,卫龙美味全球控股有限公司 (以下简称 “卫龙”) 正式向港交所递交招股书,拟主板挂牌上市,摩根士丹利、中金公司和瑞银担任联席保荐人。

作为中国最大的辣味休闲零食企业,卫龙的辣条不仅让消费者上瘾,还让无数知名资本为之上头。

招股书显示,2021 年 4 月,卫龙引进了 CPE 源峰 (中信产业基金)、高瓴、腾讯、云锋基金、红杉资本中国基金、Duckling Fund, L.P.、厚生投资及海松资本等 8 位外部股东,合计持有卫龙约 5.85% 的股份。这是卫龙唯一一次融资,且上述 8 位股东的投资金额合计 5.49 亿美元。据此计算,卫龙投后估值约 93.85 亿美元,约合人民币 600 亿元。

值得一提的是,腾讯以及云锋基金过去鲜少投资消费股,而此次竟然一起出现在了卫龙的股东行列里。要知道能被腾讯和阿里同时看上的企业,要么像滴滴、美团、小红书等这类极具高成长潜力的互联网企业,要么是具有金融牌照的邮储银行、众安保险,又或者是高新制造科技企业。但谁也不曾想明白,此次腾讯和阿里竟然一起看上了像卫龙这样接地气的消费企业。

深究腾讯众多投资项目里,消费股仅有卫龙、喜茶及和府捞面。喜茶及和府捞面严格上来说属于连锁餐饮,而卫龙则是纯粹的消费股,卫龙在腾讯的投资中堪称是独一无二。

同样的,在云锋基金的投资项目中也差不多,在云锋基金的 149 个投资项目中,也仅有简爱酸奶、卫龙、奈雪及嘉禾一品等为数不多的食品饮料企业。

作为一家传统消费企业,被一众大佬集体看好的卫龙,质地如何呢?

辣条连年涨价,年复合净利润高达 31.17%

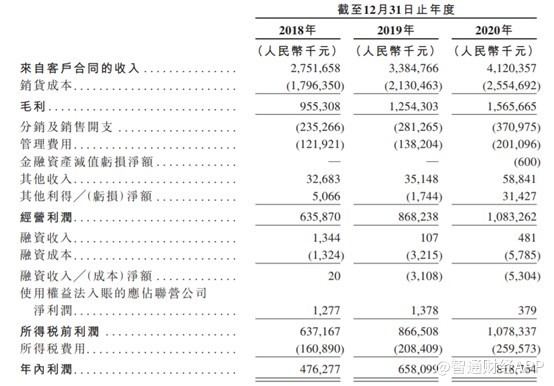

从财务数据来看,过去三年卫龙的营收及利润增速表现均较好。2018-2020 年,卫龙收入分别为人民币 27.52 亿元 (单位下同)、33.85 亿元及 41.2 亿元,三年间的年复合增长率为 22.4%。同期净利润分别为 4.76 亿元、6.58 亿元和 8.19 亿元,年复合增长率为 31.17%。

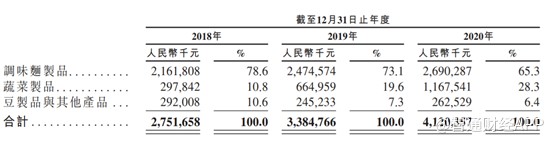

按收入构成来看,调味面制品和蔬菜制品为卫龙的主要收入来源。2018-2020 年,调味面制品占公司收入 21.62 亿元、24.74 亿元及 26.90 亿元,占总收入比例为 78.6%、73.1% 及 65.3%。

值得一提的是,近几年蔬菜制品不断发力,收入分别为 2.98 亿元、6.65 亿元及 11.68 亿元,近三年复合增长率高达 98%。蔬菜制品除了平均售价是调味面制品的两倍以外,销量也是逐年爆发增长,近三年蔬菜制品分别销售了 1030 万千克、2413 万千克及 4159 万千克,三年复合增长率高达 100.9%。另外,随着生活水平的提高,辣条也一度被提名为垃圾食品,因此蔬菜制品或成为卫龙下一个业绩成长支撑点。

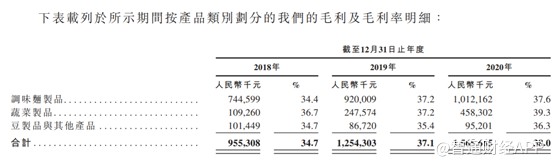

再看毛利率,2018-2020 年,卫龙的毛利率分别为 34.7%、37.1% 和 38%。其中蔬菜制品毛利率也是三类产品中最高的,2020 年毛利率达到 39.3%。此外,卫龙的调味面制品价格也是逐年涨价,从 2018 年的 13.9 元/千克涨价至 2020 年的 15 元/千克,三年间每千克辣条涨了 1 块 1 毛钱,毛利率也从 34.4% 提升至 37.6%。

虽然,在牛股辈出的消费群中,卫龙的毛利率并不算很突出,但与休闲食品企业相比,毛利率基本上相对接近,以 2020 年财报为例,三只松鼠毛利率为 23.9%,良品铺子毛利率 31.13%,盐津铺子 43.83%。

对于卫龙来说,2020 年毛利率能高达 38% 已经不低了,毕竟在公司覆盖的 57 万个零售终端,其中 70% 来自于低线城市。对于低线城市来说,低价是与那些小作坊竞争的必然选择。不过随着直播电商的兴起,这种策略或将被改变。

直播电商加速辣条行业集中度提升

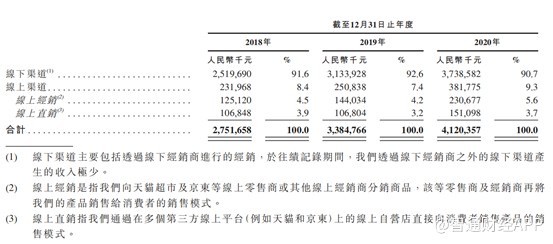

根据招股书显示,卫龙主要依赖线下渠道进行销售,2018-2020 年,卫龙线下渠道的销售额占比均超过了 90%。

卫龙拥有深入下沉市场的全国性经销团队,截至 2020 年 12 月 31 日,公司与超过 1900 家经销商合作,覆盖超过 57 万个零售终端。其中 70% 位于低线城市。强大的经销商团队确实为卫龙带来了巨大的优势。

但是长远来看,随着直播电商的兴起,线下渠道也更会更依赖线上品牌建设。

根据艾瑞咨询预测,2025 年短视频平台日活用户将达到 9 亿人,每位日活用户在线时长将达到 110 分钟。这也意味着直播带货并非一时风起,而将成为一个趋势。

虽然直播间价格无法让公司获得高毛利,但是将直播间设置在工厂里,通过直播的方式对生产进行全程直播,可以大大加深消费者的品牌认知度,让消费者吃起来更放心,从而树立卫生健康辣条的形象,在终端市场影响品牌辣条与小作坊辣条的竞争格局。

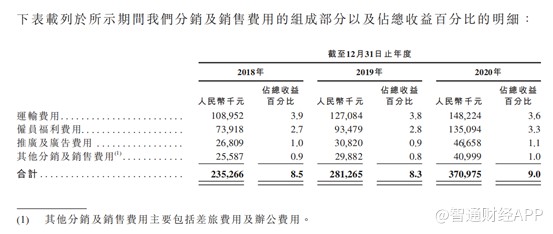

目前卫龙在直播带货做的并不好。根据招股书显示,2020 年公司推广与广告费用 4665.8 万元,仅占总收益的 1.1%,线上直销收入也仅占总收入的 3.7%。

不过,卫龙也将在这方面发力,卫龙在募资用途中写道,公司将用部分资金通过新的线上销售渠道 (如各种短视频及直播平台) 开展营销和推广活动。

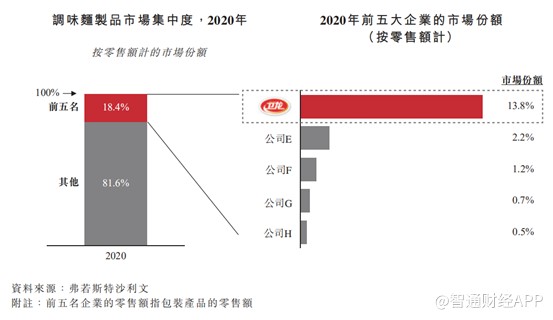

随着曝光的增加,卫龙的品牌力越强。根据招股书显示,卫龙 95% 的消费者是 35 岁及以下,55% 的消费者是 25 岁及以下的年轻人,而在健康饮食的背景下,大品牌自然更容易受到青睐。并且 80 后 90 后也逐渐成为父母,这一波人从小也吃卫龙长大,因此,给自己孩子买卫龙的概率会比较大,从而带动市场集中度的提升。根据沙利文报告显示,目前调味面制品行业中,卫龙市占率仅 13.8%,还有大量的小作坊可以被取代。

综合来看,尽管是辣条生意,但凭借着陪伴一代人的成长,卫龙也从一包辣条逐步拓展自己的产品线,而且卫龙的蔬菜制品也在放量,未来该业务或成卫龙的下一个业绩支撑点。蔬菜制品的快速成长也印证卫龙品牌的价值,而众多知名资本入股或也正是这个原因。

不过 Pre-IPO 估值就高达 600 亿的卫龙,还是太贵了,按照 2020 年的利润计算,其 PE 高达 73 倍,上市后或更贵。与可比企业相比,其 Pre-IPO 的市值比三只松鼠、良品铺子和盐津铺子三者之和还高一点,截至 5 月 17 日,三只松鼠、良品铺子和盐品铺子的市值分别为 203.55 亿元、167.66 亿元、200.7 亿元,对应的 PE 分别为 60 倍、77 倍以及 68 倍。从可比企业上市估值来看,卫龙的 Pre-IPO 基本上已经把估值打满了,那么上市后空间也不大,并且如此高估值的卫龙,仅靠当前的辣条和蔬菜制品业务,能否支撑的住还是个问题。