聯想集團 (00992.HK):內生成長性增強,未來業績加速兑現

中國數字經濟領導企業聯想集團 (00992.HK) 發佈截至 2021 年 3 月 31 日的 2020/21 財年和第四財季的業績,業績大超市場預期。

5月27日,中國數字經濟領導企業聯想集團(00992.HK)發佈截至2021年3月31日的2020/21財年和第四財季的業績。

財報相當亮眼:2020/21 財年,集團的營收首次突破四千億元大關,並連續三年刷新了歷史新高;税前利潤以及淨利潤同比增長皆超七成,營收和淨利潤雙雙爆發,再創下歷史佳績,超乎市場一致性預期。

對於 2020 年的表現,聯想集團董事長兼 CEO 楊元慶於內部信中稱,“歷史也許將把過去的一年標註為人類抗擊新冠疫情的一年。但在聯想,我們還將把這一年標註為眾志成城的一年,里程碑式的一年,用我們的科技賦能客户、回饋社會、聯結世界的一年。”

把 2020 年視為聯想集團全新里程碑式的一年,不僅是因為聯想集團的業績表現良好,更是因為集團戰略轉型提速,邁入成長新階段。

一、營收及淨利雙爆發,經營層面全面向好

根據財報,聯想集團於 2020/21 財年實現營收 4,116 億,同比增長 19.8%;税前利潤達 120 億人民幣,同比增長 74.3%;淨利潤達 80 億人民幣,同比增長 77.0%,營收和淨利潤呈現雙雙爆發。第四季度的表現尤其亮眼,集團實現營收 1,060 億人民幣,同比增長 48%,此增速打破十年最高記錄;税前利潤 25.8 億人民幣,淨利潤 17.6 億人民幣,分別達到了上一財年的 5 倍和 6 倍。

集團強勁的業績表現,彰顯了聯想集團多元化戰略的成功。報告期內,集團的智能設備業務集團(IDG)以及數據中心業務集團(DCG)發展強勁。

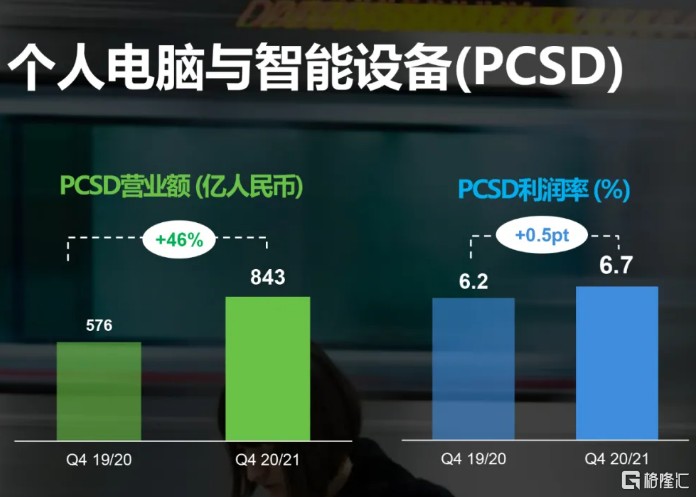

2020/21財年,IDG 的營業額達 3,687 億人民幣,同比增長 20%。IDG 板塊包括個人電腦和智能設備業務(PCSD)、移動業務集團( MBG)。個人電腦和智能設備業務表現亮眼,全年收入超過 840 億元,同比增長 22%;除税前溢利同比增長 34%,盈利增長強勁;第四季度收入為 843 億元,同比增長 46%,税前利潤率為 6.7%,以上全部打破歷史記錄。在全球所有市場大區,集團的個人電腦業務都實現了超雙位數營業額增長。根據 IDC,聯想集團在全球個人電腦市場份額連續第三年居全球第一。

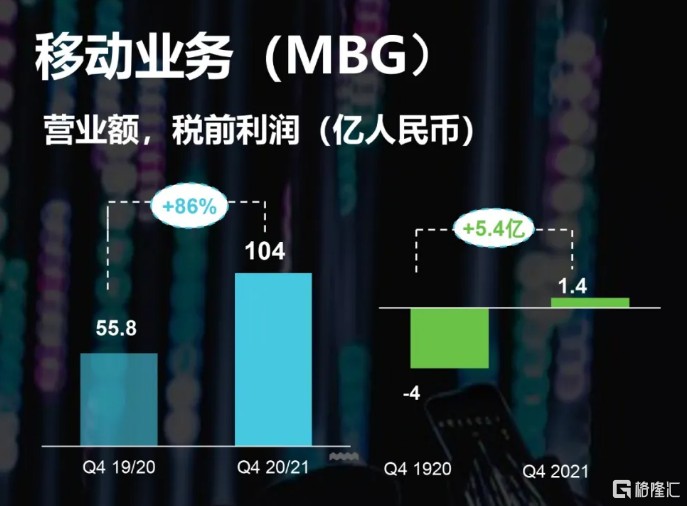

而移動業務集團儘管在上半年受疫情影響,下半年快速重回高成長勢頭,營業額於下半財年同比增長達 39%,於第四財季更是同比增長達 86%,税前利潤達到 1.4 億人民幣,創造了併購摩托羅拉移動以來的新高。

而 DCG 方面,2020/21 財年其營業額達 429 億,同比增長 15%,創下歷史新高;第四財季營業額達 109 億,同比大幅增長 32%。聯想集團的數據中心業務在高性能計算(HPC)/人工智能(AI)領域保持了全球領先地位。此外,集團在基礎存儲供貨商中的排名提升了三位至的第二。

二、智能化轉型卓有成效,成長空間進一步打開

市場之前有觀點認為,2020/21 財年上半年集團的業績增長或歸功於疫情帶來的短期需求刺激。那集團下半年(尤其是第四季度)表現強勁,業績增速再上一台階,足以證明集團的持續高增長是源自集團內生成長性增強。集團的智能化轉型勢能是其中的關鍵。

早在 2019 年,聯想發佈了全新品牌願景 “智能,為每一個可能”,並提出智能化變革 3S 戰略(智能物聯網 (Smart IoT)、智能基礎架構 (SmartInfrastructure) 和行業智能 (Smart Verticals))。集團全面升級組織架構,進行智能化轉型。

經過時間的積澱,聯想集團智能化轉型的階段性成果顯現。最直接的表現,是承載智能化轉型核心的服務和軟件業務取得持續的高增長。2020/21 財年全年,軟件與服務業務總體營業額達 330 億人民幣,同比增長 39%,是集團整體營業額增速的兩倍。而 2021/22 財年指引中,集團預計服務和軟件業務收入的增速為 20%,而實際收入增速是業績指引的一倍,大超市場預期;其中,包括設備即服務、基礎設施即服務在內的運維服務的營業額同比增長 91%,解決方案服務業務的營業額同比增長了 65%。而第四財季板塊成長進一步提速,季度營業額同比增長 44%,打破歷史記錄。

值得注意的是,2020/21 財年服務和軟件業務收入已經佔集團整體營業額的 8%,説明聯想已逐步從傳統的硬件供應商轉變為 “新 IT” 解決方案一站式供應商。

楊元慶提出,加快數字經濟跟實體經濟深度融合,推動中國製造實現產業升級,離不開 “新 IT” 基礎設施的支撐和賦能作用。所謂 “新 IT”,就是基於 “端 (智能物聯網終端)—邊 (邊緣計算)—雲 (雲計算)—網 (5G)—智 (行業智能)” 技術架構賦能各行各業、實現智能化變革所需要的技術、服務與解決方案。

這個內部結構的關鍵性變化趨勢非常值得關注,帶來足夠的想象空間。一方面,智能化轉型可以賦能集團智慧設備業務的發展,是加速方案銷售和創新的有力引擎;另一方面,智能化業務將成為集團成長的重要動力,未來成長空間仍很大,同時盈利水平比智慧設備業務高得多,隨着其業務潛力快速釋放,集團整體利潤將一步提升。

總體來看,集團的智能化轉型戰略取得了階段性的勝利,未來業績將加速兑現。

三、展望 2021 年:

組織架構調整,基本盤持續向上,業績盈利有望保持雙位數增長

進入 2021 年,聯想集團再次開啓了新的成長階段。

4 月,聯想集團智能化戰略又一次升級。集團進行新的組織架構調整,打造智能設備業務集團(IDG)、基礎設施方案業務集團(ISG)、方案服務業務集團(SSG)三大業務板塊,並在此基礎上搭建 “端 - 邊 - 雲 - 網 - 智” 的技術架構。同時集團亦成立聯想創投(LCIG),以識別和投資前沿科技。

其中,SSG 作為新成立的集團,主要包括 IT 支持服務(以產品為中心)、智能運維服務(以客户為中心)、智能解決方案(以方案為中心)業務,整合了聯想內部的各個業務部門的服務團隊和能力。SSG 旨在幫助各行各業實現智能化轉型,承擔 “3S 戰略” 中的 “Smart Vertical” 的職責,有望深化 “3S” 戰略,併成為集團轉型的核心驅動力。

圖:公司最新組織架構及業務結構

資料來源:公司年報

智能化轉型及組織架構調整持續深化,疊加 “新基建” 的 “上雲” 和 “數據中心” 的相關需求推動,聯想集團的軟件與服務業務有機會延續此前高增長的趨勢。根據聯想集團的業績指引,2021 年軟件與服務業務的收入增速,將達到整體收入增速的兩倍。

此外,智能設備業務集團亦有望延續此前高增長態度。智能設備業務集團是集團的基本盤。在 PC 領域,集團競爭力凸顯,全球市場份額保持穩步提升。在 2015-2020 年末,聯想集團在全球 PC 的市場份額分別為 20.0%、21.6%、22.4%、23.2%、24.3%、25.2%,市佔率持續提升,並多年保持全球第一。

接下來 PC 行業大概率延續高景氣,作為全球龍頭的聯想集團有望持續受益。2021 年 3 月,IDC 上調了 2021 年 PC 出貨量,預計 2021 年傳統個人電腦業務將增長 18.1%,是上次預測增速的 11 倍,出貨量將達到 3.5 億台。作為生產工具的 PC 市場正加速經歷由 “一家一台電腦” 向 “一人一台電腦” 的轉變,發達國家和發展中國家市場的長期空間都將被進一步打開。與此同時,PC 產品還迎來了漲價潮,“量價齊升” 的情況下,智能設備業務集團的業績高增長確定性就更大了。

在市場高景氣度下,集團的智能設備業務基本盤穩固;隨着智能變革推進,智能化業務潛力加速釋放,盈利能力提升。接下來幾個季度集團的業績及盈利,有望維持超雙位數的增速。

楊元慶指出:“市場有三個顯著的發展趨勢,即信息消費升級,信息基礎設施升級,和從數字化向智能化的應用升級。這三大趨勢正日益清晰和明確。有諮詢公司的市場調研結果顯示,疫情發生以來,為了讓業務流程、遠程辦公等效果更好、效率更高,企業都在加速數字化、智能化,整個進程提前了三至四年。” 展望未來,集團將緊緊把握三大市場趨勢帶來的巨大機遇。

數字時代已經來臨。聯想集團作為全球第一智能設備龍頭,持續引導行業的智能化升級,並正在積極擁抱新 IT 機遇,走出一條指引智慧變革的成長之路。