深入新零售,“有赞们” 动了谁的奶酪?

原本平静的 SaaS 江湖瞬间风起云涌,卷入这场零售数字化浪潮的 “大鱼”、“小鱼” 们开启了新一轮抢食。在阿里、京东等 “大鱼” 面前,体量悬殊的 “有赞们” 能有几分胜算?

作者 | 张超 编辑 | 罗丽娟

疫情影响下,云计算的辐射效应已经覆盖到了社会生活的方方面面,企业数字化建设迫在眉睫。

虽然越来越多企业依托 SaaS 软件完成了云端业务管理,但这些应用大多处于相互独立阶段,较难实现数据连接和传递,进而影响企业内部运行效率。

能够打通业务各功能模块的一体化 SaaS 解决方案成为企业数字化升级的新需求。

近日,零售科技 SaaS 服务商有赞宣布成立 “有赞新零售” 独立业务品牌,整合有赞零售、有赞连锁、有赞企微助手、有赞导购助手、有赞 CRM 等产品和解决方案,落地则体现为全域营销、私域运营、成交转化、组织迭代四大能力。

为了解决 B 端商家在数字化转型过程中面临的多系统难以融合、数据割裂等问题,“有赞新零售” 发布 “ONE 战略”,通过系统融合,为商家实现多渠道的用户、库存、数据、服务打通,以及价格和优惠体系打通。第一个落地样本由有赞与软件服务商伯俊科技共同开发。

无独有偶,国内另一大 SaaS 巨头微盟也于今年 3 月宣布与百胜软件合作,为数字化零售企业提供一体化智慧运营解决方案。

甚至探索一体化解决方案的也不再局限于 SaaS 服务商,还出现了电商零售巨头的身影。

5 月 26 日,阿里巴巴发布了数智化 SaaS“翱象”,称将为商户提供线上线下一体化经营、消费者需求洞察、商品经营效率提升等解决方案;去年 8 月,京东到家也推出了海博系统,帮助零售商提供集商品管理、用户运营、活动营销、履约优化、数据看板于一体的全渠道数字化解决方案。

原本平静的 SaaS 服务江湖瞬间风起云涌。

卷入这场零售数字化浪潮的 “大鱼”、“小鱼” 开启了新一轮争夺战。在阿里、京东等 “大鱼” 面前,体量悬殊的 “有赞们” 能有几分胜算?

从工具转向解决方案

官方数据显示,2020 年有赞服务商家的 GMV 突破千亿门槛,达到 1037 亿元。其中,有赞新零售业务单元中的有赞连锁业务已经达到百亿级 GMV,增速超过 100%。

而在 2019 年,有赞服务商家所产生的 GMV 也才 645 亿元。短短一年时间,GMV 增长超六成,有赞创始人兼 CEO 白鸦将背后原因归结为:社交电商的发展,私域经济和新零售的运营。

享受到私域经济红利的有赞并没有就此停步。

有赞 COO 兼联席总裁浣昉近日表示,公司将以全域营销、导购分销、会员运营作为三大核心增长引擎,从公域到私域,从在店到离店,从前台到后台,助力零售数字化升级。

有赞新零售目标

对此,有赞指出,业务升级意味着有赞从电商 SaaS 到新零售 SaaS 的顺利过渡;同时也意味着,有赞将服务更多大中型的零售企业,面临更复杂的经营需求。

简言之,有赞将从独立 SaaS 工具产品服务商,转变为 SaaS 工具 + 一体化解决方案服务商。

区别于零售 1.0 时代围绕货和商品加速品类渗透和覆盖,零售 2.0 时代以场为核心提升店铺坪效和时效,零售 3.0 时代的营销逻辑是以人为核心,提供消费者专属的产品和个性化服务,也即私域运营。

作为社交电商、私域流量的早期拓荒者之一,依据经验,有赞总结出了一套 “私域三角” 增长模型,即影响私域运营能力的三大部分、六个重要指标——

其中,三大部分为私域产权力、单客价值度、客户推荐率;六个重要指标为建立连接的客户数量、企业信息触达客户的能力、客户的重复购买率、单个客户全生命周期的总价值、通过老客带新顾客的能力和在关联领域对顾客的影响力。

在白鸦看来,私域经济时代,企业的核心目标变成了从产权的高度上,真正拥有客户这个最有价值的资产,并且不断提升为单个客户创造更丰富价值的能力。

有赞创始人兼 CEO 白鸦

“未来整体是一体化的,产品力是一切的基础,社交营销是建立品牌和做好零售的必须过程,客户经营是品牌价值持续的根本,而所有的这一切需要优秀的、可靠的新零售数字化系统来支撑,需要未来数字智能驱动不断的迭代升级,需要数字智能指导整个经营的过程。” 他说。

方法论找到了,接下来要如何实现?

作为一家存量付费商家近 10 万(截至 2021 年一季度)的服务平台,有赞很难用一套系统满足所有商家需求,于是其选择优先满足大中型客户需求。

毕竟,规模越大的商家,往往付费意愿更强、生命周期更长且相对稳定,所以用户粘性和整体续约率都会更好。

财报显示,2021 年一季度,得益于订阅解决方案收益增长,有赞营收同比增长 12%,达到 4.2 亿元。

而订阅解决方案收入增长(同比 20.7%),与高净值商家增长有着密切关系。

期内,有赞新增付费商家数量达 7961 个,值得注意的是,订阅高阶版本的商家数量占比明显提升,其中有赞微商城专业版和旗舰版的订购数量占比接近 50%,而专注于零售连锁商家数字化的 “有赞连锁” 付费商家数量同比增长超过 100%。不难看出这部分商家对有赞营收的贡献作用。

对于小商家,有赞 CFO 俞韬则认为,他们的流量运营并没有那么复杂。因为绝大多数小商家都是做周边两三公里的生意,“做的事情就是一件私域流量运营的事情,甚至他都不需要投广告、发传单、补货”。

俞韬表示,现有的产品已经可以满足小商家需求;相反,有赞过去对于中大商家,无论产品还是服务投入都不够,所以这次升级更多针对中大商家。

动了谁的 “奶酪”?

此次业务升级的背后,蕴藏着有赞在数据领域更大的野心。

为了帮助商家实现流量一体化运营,有赞一次性发布了 3 款新产品:有赞企微助手、有赞导购助手、有赞 CRM(客户关系管理),分别对应商家全域营销、导购分销和会员营销能力。

其中 ,有赞企微助手是商家端工具,覆盖从引流获客到留存转化、复购增购,再到分享裂变全链路,相应也能够沉淀流量从公域转到私域、实现成交的全部数据。导购助手除了能够帮助导购提升销售效率,还能提升企业管理效率、洞察所有导购数据。

值得一提的是 CRM 系统,它会帮助商家实现客户信息可感知、可分析、可洞察、可运营。不论是全域营销数据、私域运营数据,还是多渠道的经营数据,都可以在有赞 CRM 上融合和加工。它不仅是一个会员基础数据存储工具,还是运营的基础设施。

有赞 CRM 能力简图

通过这一系列工具产品,有赞能够更深嵌入商家生意的全过程,实现从 SaaS 服务商向数据运营方的转变。

“长远的目标来讲,当我们服务了足够多的商家、服务了足够多的交易之后,我认为未来有赞可能会是一家中国实时运营商家数据的(公司),更多是一家数据和智能的公司。” 俞韬向全天候科技表示。

但这背后存在的问题是:长期以来,零售各环节数据多掌握在电商零售平台手中,这种大数据、云计算能力也是电商平台吸引商家,驱动后者业务增长、推行个性化业务的重要法宝。

以阿里巴巴为例,最新财报显示,2021 年一季度集团总公司营收达到 1874 亿元,同比增长 64%;其中,以挖掘数据价值的方式,提供服务和增值的阿里云贡献了 167.6 亿元,占总营收的 8.9%。在过去的 7 年间,阿里云年收入从 12.71 亿元增长至 601.2 亿元,涨了 46 倍多。

一旦有新的平台掌握了这些数据,再以相对低价打包服务给商家,对互联网巨头来讲或是一个不小的冲击。

众所周知,“新零售” 一词最早也是由阿里巴巴集团前董事长马云在 2016 年提出,如今有赞成立独立的 “有赞新零售” 品牌,通过一体化解决方案和产品工具想要实现零售全链路数据覆盖,竞争的火药味越来越浓。

艾瑞咨询分析师王成峰认为,随着阿里开始亲自做零售 saas 的话,确实对微盟有赞这种想继续做大的垂直厂商有冲击,因为两类企业存在业务交叉;“数据和智能” 也是目前所有大的 SaaS 企业都在提的成长故事,可至今还没有哪家能够做到的。

但在俞涛看来,有赞还有有机会的,他给出了一个自己的行业观察,在私域经济火爆的今天,“不是平台方在给品牌带流量,而是品牌方的入驻给这个流量平台带来新增流量,可以分发给更多的人。”

当商家拥有好的产品和用户运营能力,相当于有了更大话语权,平台可能就会被动,“对于商家来说,他本来就应该去各种各样流量洼地获取更便宜的流量。” 俞涛说。

不过,俞韬从商业模式上分析指出,今天的巨头和流量平台基本上商业模式归根到底就是一个卖广告和卖流量的生意。从收钱的效率来讲,卖广告的效率远远高于今天有赞在做的 SaaS 这个事情或者解决方案,“问客户按效果付费还是按年付费,效率上来讲按广告收费快得多”。

“有赞们” 面临的挑战

事实上,这或是一场垂类 saas 服务商与云原生厂商间的比拼。

今年 3 月举办的发布会上,微盟曾表示,将与百胜软件一起,立足各自系统和中台优势,从数据、产品、业务等三个层面展开深度合作,为数字化零售企业提供一体化智慧运营解决方案,帮助商家打通线上线下、链接前台后台、贯通私域公域。

双方的合作或不局限在数字零售领域,在百胜软件已经覆盖的电子商务、移动应用、云计算服务、仓储物流等方面未来也可能合作。

不过,从微盟和有赞的业务布局来看,零售是两家企业重点发力领域之一。

微盟 2020 年启动了 “大客化” 战略,其中智慧零售业务的表现较为突出:2020 年数字商业营收中,智慧零售收入 1.45 亿元,较 2019 年大幅增长 224.5%;零售商户数量上升到 3682 家,对比 2019 年翻了三倍多,智慧零售已经成为拉动 SaaS 订阅解决方案的主引擎。

有赞去年在零售业务方面也取得了较好成绩:全年新增付费商家数量达 59940 家,同比增长 10%;其中,有赞连锁新签付费商家数量同比增长近 300%。

连锁商家的付费门店数量也大幅提升。截止到 2020 年底,连锁商家使用有赞产品管理的门店总数约是 2019 年的 10 倍,单个商家使用有赞产品管理的门店数量最多已达到 2500 多家。都市丽人、合生元、万家乐等品牌商家,均已经使用有赞连锁管理了超过 300 家门店。

就在这些服务商还在为成绩而兴奋时,云原生厂商阿里等也杀入了 SaaS 领域。

前不久,阿里对外官宣了服务实体零售行业的数智化 SaaS——“翱象”,做起了 SaaS 生意。根据官方介绍,翱象也能够为商户提供线上线下一体化经营、消费者需求洞察、商品经营效率提升等解决方案。

就连覆盖领域,翱象也聚焦在零售行业,对标区域零售商。但与有赞系统以线下商场为切入口、重点服务大中型客户不同,翱象服务偏重线下实体商超、中小商家。

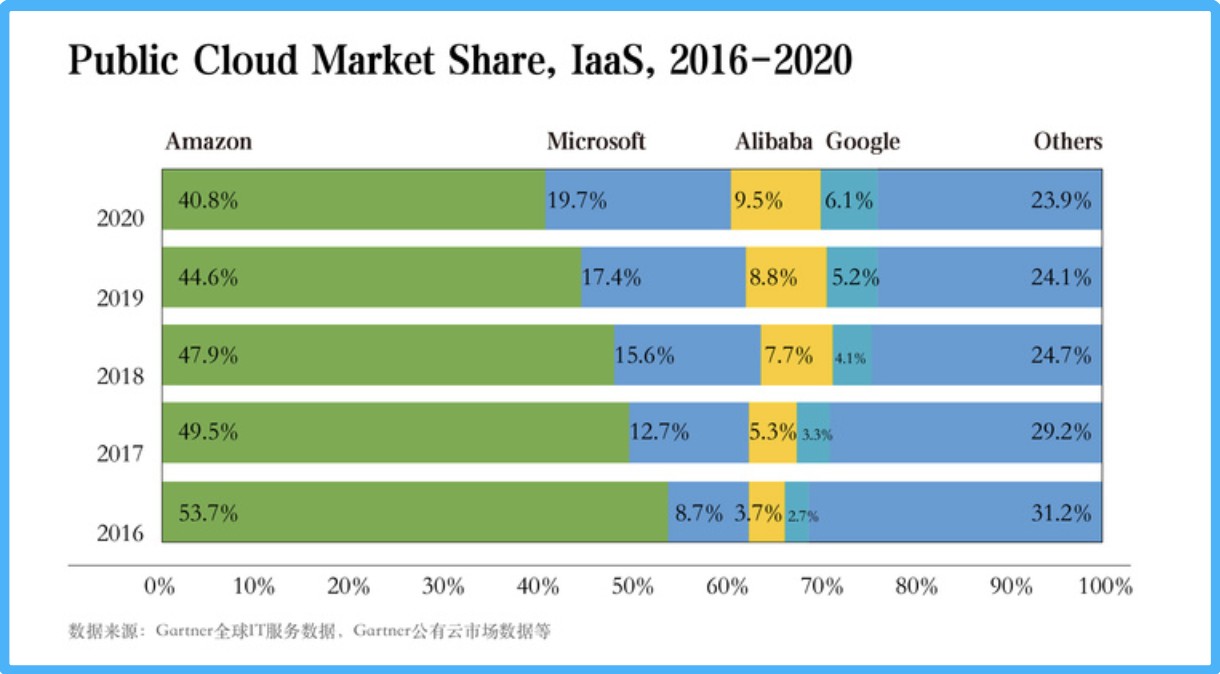

国内公有云市场,阿里无疑是目前的头号玩家。

国际研究机构 Gartner 发布最新报告显示,中国云计算正高速增长,在全球市场上占比逐渐赶超,阿里云排名全球第三、亚太第一,市场份额达 9.5%;IDC 发布的《中国公有云服务市场(2020 第四季度)跟踪》报告,阿里云仍然占据中国市场份额第一的位置,占比达 40.6%。

图片来源:Gartner

在中国市场,阿里云是国内众多云服务企业技术架构的底层砖石,不少第三方 SaaS 软件服务商需要依赖它们得以发展。有赞和微盟则是依赖腾讯云的技术成长起来的。

Gartner 分析师吴涛向全天候科技表示,两类厂商在一些细分领域确实可能存在竞争关系,“如果第三方服务商跟巨头企业的主业相隔越远,合作的可能性越大;行业背景越相近,客户和产品重叠的可能性越高。” 毕竟在同类型 SaaS 服务下,云原生厂商调动资源成本更低、可操作空间更大,所以可能实现的功能更多。

不过,这并不意味着第三方 SaaS 服务商完全没有机会。

艾瑞咨询分析师王成峰分析称,阿里等云原生厂商除了有底层技术直给优势,还有丰富的电商零售实践经验,在相关领域能把一手需求和痛点反映到产品上;但微盟、有赞等作为第三方厂商,能覆盖更多元的渠道,在非阿里系的渠道上提供更完备的服务。

无论竞争企业底层实力差距有多大,决定这场战局走向的最终还是 B 端商家。