新股前瞻︱K12 教培行业监管趋严,佳一教育 “顶风” 上市

资本市场的潮起潮落似乎并未影响教育股前赴后继的上市热情。

伴随着教育投资热潮的起起落落,资本对教育的关注点也在发生变化。随着 “双减” 逐步推进,教培行业从严监管的趋势几近成为定局,尤其在义务教育阶段。部分地区开始出台相关资金管理和广告投放具体办法,监管趋严的影响传导至资本市场上,最近的教育板块整体境况并不好过。

然而,资本市场的潮起潮落似乎并未影响教育股前赴后继的上市热情。智通财经 APP 获悉,日前,佳一教育控股有限公司向港交所主板递交上市申请,BNPPARIBAS 为其独家保荐人。

佳一教育坎坷借道资本路

招股书显示,佳一教育是中国下沉市场领先且创新的线上线下融合 (OMO) 课外辅导服务提供商。公司提供整套课外教育服务,包括透过课外辅导服务业务,向小学、初中及高中学生提供数学、语文、英语、物理及化学等学科的辅导课程;及向第三方课外辅导服务提供商提供的教学解决方案服务,包括课程使用许可及销售辅导材料。

尽管佳一教育看似是港股市场的 “新兵” 一枚,对于资本市场而言,该公司可谓是老玩家。不过,佳一教育的资本之路,却走得颇为坎坷。

2014 年 10 月,佳一教育曾获江苏高新创投千万级人民币 A 轮融资,并于 2015-2018 年之间曾在新三板挂牌。而后,在 2018 年 1 月 25 日,公司以 “配合公司业务发展及长期战略发展规划” 为由申请终止挂牌,并于 2 月 6 日正式摘牌退市。在挂牌新三板期间,佳一教育曾完成两次定向增发合计募资 1.1392 亿元。

在摘牌两年后,佳一教育的 “借道上市” 又有了新进展。2020 年 8 月,绿景控股发布公告称,拟重组资产标的江苏佳一教育科技股份有限公司 (即佳一教育),以 12.17 亿元的价格收购后者 100% 的股权。然而,到了当年 9 月中旬,该重组事项未能获得上市公司 2020 年第一次临时股东大会审议通过,佳一教育登陆 A 股市场的进程也就此告吹。

需要注意的是,虽然新近公布的《中华人民共和国民办教育促进法实施条例》对当前民办教育某些领域中出现的过度资本化、过度商业化亮了红灯,但并没有限制培训行业所有类别的教育公司上市。

最终,佳一教育选择奔赴众多 K12 教育机构上市的港股市场,赶在监管风向从严收紧之前,搭上一趟通向独立 IPO 上市的班车。

营收增速大幅放缓

智通财经 APP 了解到,在华东区域,从江苏淮安杀出的佳一教育还是相对有本地优势的。截至 2020 年末,佳一教育在中国 15 个城市共有 73 家自营辅导中心,总建筑面积约 7.8 万平方米。根据弗若斯特沙利文的资料,按 2020 年入读学生人次计,其在华东及中国下沉市场的课外辅导服务提供商中分别排名第一、第二。

尽管佳一教育的规模难以与 OMO 模式的教育巨头好未来、新东方等相提并论,但在 2018-2020 年间,按入读学生总数计,公司的业务实现了重大增长。入读学生总人次从 2018 年约超过 14.6 万人增至 2020 年的超过 22.5 万人,复合年增长率约为 23.9%。期内,佳一教育的学生续课率分别为 83.7%、84.1% 与 83.5%,学生续课率基本保持着较高水平。

与此同时,佳一云数学的注册用户由 2018 年的逾 30 万人增至 2020 年逾 50 万人。公司提供的辅导课程总数从 2018 年的约 200 万个增加至 2020 年的约 290 万个,复合年增长率为 20.5%。目前,公司共有 725 名全职教师及 161 名助教老师。

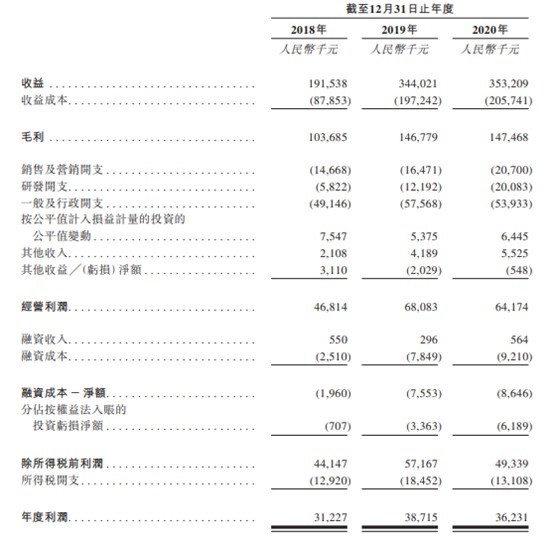

在近年愈加 “内卷” 化的教育焦虑中,佳一教育的营收在 2019 年取得了突破式增长,由 2018 年的约 1.92 亿元增长至 3.44 亿元,同比增幅达到 79.63%。在 2020 年,公司的营收进一步增长至 3.53 亿元,但同比增速大幅放缓至 2.67%。

根据招股书,佳一教育近三年内的年度利润却略显波动,尽管基本都维持在了 3000 万元以上,但 2019 年在营收较此前有大幅增长近八成的情况下,年内利润却仅增长不到百万,而在 2020 年在营收增长的同时,年内利润较此前有所滑坡。

从收入结构上来看,公司的收益主要来自课外辅导服务学生支付的课程费,2018 至 2020 年度分别约占其总收益的 83.4%、89.0% 及 91.0%。而公司一般要求学生在首节辅导课开课前预付课程费。根据相关课程表提供服务后确认课程费。

与此同时,期内,公司的毛利率亦在逐年下降,盈利能力有所衰退,2018 至 2020 年的毛利率分别为 54.1%、42.7% 与 41.8%。公司拥有人应占年度利润分别为 3130.4 万元、4274.2 万元及 3885.5 万元,佳一教育似乎陷入了 “增收不增利” 的困局之中。

在费用方面,随着近年以来教育机构入局者众多,市场竞争日趋激烈,公司 2020 年费用也在急剧增长。2020 年,公司的销售费用为 2070 万元,同比增长 25.68%;研发费用为 2008.3 万元,同比增长 64.72%。

收并购推高商誉风险

智通财经 APP 注意到,作为 K12 教育机构,佳一教育选择了差异化的发展策略,并未在教育资源汇聚的一线城市布局,而是主要聚焦于下沉市场发展及拓展辅导中心网络,尤其在发达的华东地区。

立足于江苏、浙江等经济发达的新一线城市,佳一教育认为,2020 年这写下沉市场课外辅导服务渗透率为 21.7%,远低于一线城市及二线城市的 43.7%,具有强大上升潜力。同时,于 2020 年,华东下沉市场平均课程费约为每小时 62.1 元,而一线城市及二线城市的平均课程费约为 73.5 元。然而,华东下沉市场的教师员工成本一般较中国一线及二线城市低 30% 至 40%,而租金及设施维护开支则较华东的一线及二线城市低约 25%。

值得关注的是,近年以来,佳一教育使用多重手段进行规模上的 “跃进”,收购了多家教育类公司,包括南京甘如饴教育科技有限公司 (下称 “甘如饴教育”)、南京新点津教育科技有限公司、杭州哈沃培训学校有限公司、Bambinos Limited。

此前的并购预案显示,2018 年 7-12 月与 2019 年,甘如饴教育分别实现营收 5501 万元、1.4 亿元,归属于母公司净利润分别为 1716 万元、3250 万元,分别占公司 2018 年、2019 年纯利的比重达到 54.82%、65.6%。

佳一教育也表示,2019 年营收增加 79.6% 的主要原因是,其收购南京新点津及甘如饴教育令 2019 年入读学生人次增加,2019 年的语文及英语课程的入读学生人次均由这两家机构提供。

在收并购资产的同时,一般伴随而来的是对并购企业业绩的考量,倘若在并购后业绩不达标或者整合失败,或将对佳一教育造成一次性非经常性损益。招股书显示,截至 2020 年末,公司的商誉账面净值为 1.15 亿元,占总资产的比重为 16.81%。在如今教育行业监管日渐趋严的情况下,并购而来的资产业绩波动或将在一定上影响到对公司未来经营的预期,甚至会在未来对股价造成较大影响。