C2C 跨境电商平台洋码头 IPO:实现全面盈利后,更焦虑了?

模式不走寻常路

面对跨境电商这块大蛋糕,资本一直跃跃欲试。

近期,跨境电商平台洋码头拟在国内上市,对此官方回应 “基本属实”。此前公司就在拆红筹架构的进程中,显然加快了冲击 A 股的脚步。

洋码头成立于 2009 年,是一个跨境进口 C2C 电商平台,由洋码头(重庆)国际科技有限公司全资控股,股东还包括创始人曾碧波、章飞鹏、蔡华、范春燕、张晔,以及赛富香港(中国投资)有限公司等。

迄今为止,洋码头已完成了 7 轮融资,投资方包括赛富投资基金、赛领资本、盛世投资、招商局资本、远镜投资、长江国弘、世铭投资、上海国际创投 SIGVC、AB Capital、盛世投资、微创投等机构。

作为跨境电商赛道的一位十年老兵,洋码头见证了产业的起伏变迁,乘着风口的气运也有所得,但对市场趋势变化的创业焦虑和经营痛点或依旧牵绊于一身。

1

跨境电商有利可图

洋码头的创始人曾碧波出身自带传奇性质,15 岁考入上海交通大学少年班这一经历可不常见。

聪慧敏感大概是这类人的特质,不认输的韧劲令其对创业有着超乎寻常的热情,曾碧波是最早感受互联网魔力的一代,从学校毕业后他进入了当时国内最大的 C2C 电商平台易趣网,一早就对电商的环节部署烂熟于心,可以说对后期自行创业影响颇深。

而随着易趣被 eBay 收购后,曾碧波选择赴美留学攻读 MBA,但那颗渴望证明自我的种子依旧深埋心间,2010 年回国就创办了洋码头,继续深耕跨境电商。

跨境电商也曾遭遇凛冬,但在疫情的催化下,受到政策、消费者需求端的驱动,这一行业又支棱起来,底气十足,资本也再度沸腾。

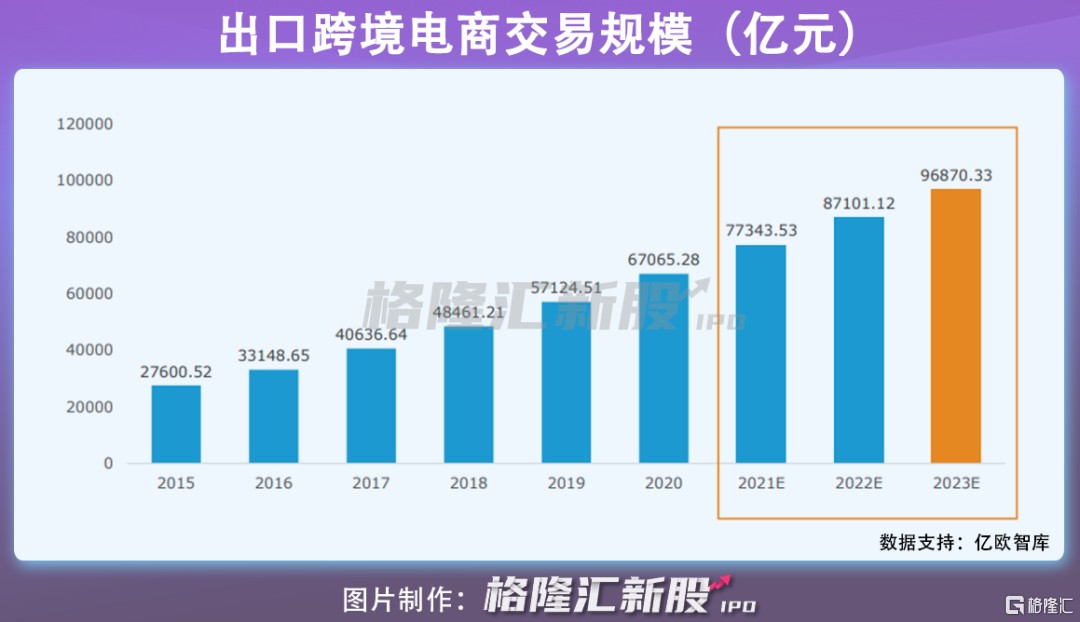

根据公开数据显示,2020 年我国跨境电商进出口 1.69 万亿元,同比增长 31.1%。其中,出口 1.12 万亿元,同比增长 40.1%,占主导地位。

目前,我国共有 2.82 万家跨境电商相关企业,而从 2011 年以来,跨境电商全赛道总融资金额达到 1277 亿,其中,2020 年跨境电商项目共产生融资事件 56 起,总披露融资金额为 186 亿元。

吸收了跨境电商风口的气运,细数这十年,洋码头走得还算顺利。

区别于主流玩家采取的自营 B2C 模式,洋码头作为独立的海外购物平台,主要为国内消费者与国外的买手(个人代购/零售商家)搭建沟通平台。简单来说,洋码头将海外商品由自营的贝海国际物流运输至国内过关,再经国内物流公司送至消费者。

图片来源:官网

其业务重心在于 “买手制”。相对于 B2C 平台下官方直营的耗时不稳,买手通常有着更为敏锐的时尚感和选品能力,易于拉动消费者的黏性。买手便成了洋码头的竞争特色,它只收取平台费用,大头的利润都归买手。目前平台已拥有 6 万多名认证买手,其中超过七成以上的比例都是综合评价超过 4.5 分的优质型买手,购买范围覆盖超过 80 个国家。

模式不走寻常路,资本看好赛道和业务的成长性而纷纷递出橄榄枝,2017 年洋码头宣布实现结构性盈利,收入整体覆盖支出,2019 年实现了全面盈利。

2

品牌化运营的艰难探索

虽然洋码头实现了全面盈利,为自己的发展空间赢来更多的喘息机会,但围绕其的生存压力还是不减。

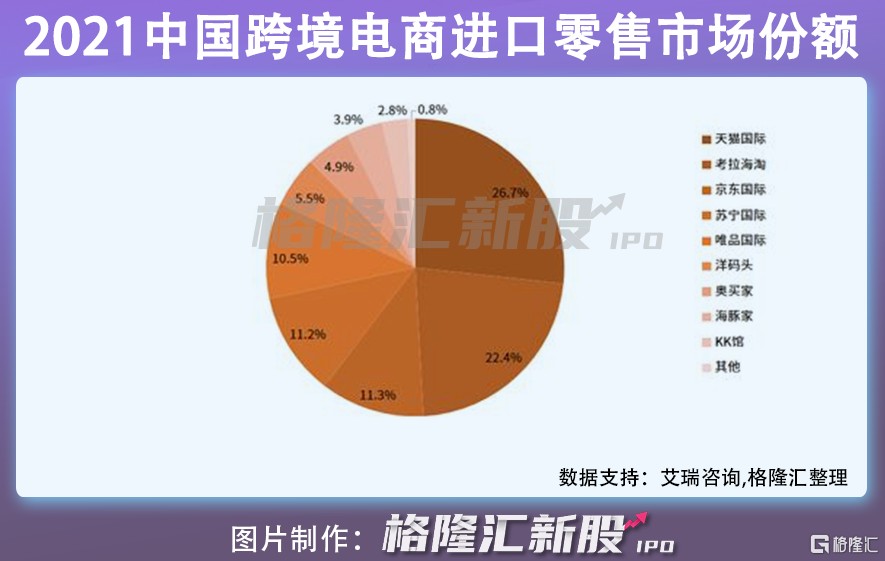

一方面,巨头的入场令整个赛道惴惴不安,竞争已成红海,目前天猫国际和考拉海淘以相对优势占据前列,市场份额为 26.7% 和 22.4%,京东国际、苏宁国际及唯品国际等市场份额均在 10% 以上,而处于中腰部的老兵——洋码头市场份额只有 5.5%,与海豚家、奥买家等处在第三梯队,而强者恒强的马太效应足以产生威胁。

另一方面,都说成也萧何败萧何,所谓的买手模式也是把双刃剑。

买手模式最大的痛点在于假货问题。毕竟这一模式的自由度较高,买手多为中小商家及个人,而目前高仿产业链做的风生水起,平台难以监控,产品售后或难以保障,容易为平台 “招黑”,无形中为假货提供滋生的土壤,这也就是为什么 2020 年 “电诉宝” 受理的跨境电商领域用户有效投诉洋码头排在第一的原因。

图片来源:网络

这一痛点在其未来的经营进程中也将更为敏感,例如,今年 3 月洋码头全面启动奢品官方直营,希望打造新的业务增长点。

众所周知,奢侈品电商往往缺乏专业鉴别能力,目前洋码头的奢侈品类已占其全品类的三分之一,这类商品一般会被先送至洋码头自建的奢侈品鉴别中心,通过鉴定师团队鉴别为正品后再发货,平均 48 小时内出鉴别结果。而这一鉴别过程仍需要持续把控,毕竟一旦 “不小心” 放过了假货,对其品牌的信任打击可不是一星半点。

此外,除了重点布局奢品直营外,洋码头基于新零售战略,还准备在未来三年在 100 座城市开设超过 1000 家 “全球优选” 线下店,这些店将采用 “自营 + 平台” 的商业模式和线上 + 线下的分销模式,主要渗透下沉至新兴消费群体三线和四线城市。

做电商需要对信息流、资金流、物流进行综合性管理,进而为自身带来有效的商流,目前洋码头提供好的选品是本职,而开线下店对于它来说是个不小的挑战,除了需要解决线下仓储、动销等问题,持续的扩张和盈利能否成正比很关键,烧钱到底还是得烧在刀刃上,最终还是要提高目标消费者群体的复购率。

3

结语

洋码头已在跨境电商这一赛道浸染了十年有余,看遍了行业的风风雨雨,作为老玩家,它也算是坚强存活了下来,也塑造了不同于主流的 C2C 商业模式。且不说它自身到底是不是急于上市来补充弹药以更好的活下去,背后的资本也该想着得到应有的投资回报甜头。

纵观当下的资本市场,虽说市场对赛道的积极看好不是虚的,但获得更高的估值似乎有点难,前期不少声势浩大的跨境电商扎堆上市,或多或少都出现了一定的经营窘况,或亏损,或破发,5 月初洋葱集团上市首日即破发的窘况还历历在目,更何况没有自带头部玩家的光环,洋码头作为跨境电商的下半场依旧不轻松。