近两月涨超 20%!中升控股获大行一致看多,背后是何逻辑?

豪车经销商龙头飙涨

当前,新能源车热度不减,并沿产业链不断扩散,锂电池板块更是连续掀起涨停潮,成市场最强方向之一。与此同时,以中升控股 (0881.HK,以下简称 “中升”) 为首的下游经销商也在一片唱多声中,已悄悄走出一波行情,并不断刷新市值新高。自公布 2021 年一季报以来,近两个月左右,中升已涨超 20%,表现领跑同业。截至发稿时,总市值已超 1574 亿港元,创历史新高。

(来源:富途)

继去年初获高盛、大摩等大行上调目标价之后,公司于近日再获多家大行一致看多,包括瑞银、美银、瑞信等投行均上调了中升控股的目标价(如下图)。

(资料:公开信息)

瑞银在报告中称,作为中国以纯利润统计最大高档车经销商,相信中升有良好定位,可受惠于今明两年推出的新车型周期,预计能为公司的新车毛利提供稳固支持;而据瑞信在报告中指出,基于公司年初至今表现优于预期(新车、售后、二手车),调高了未来三年(2021-2023 年)的盈利预测,瑞银也上调了对于中升未来五年(2021-2025 年)的盈利预测;此外,美银证券表示,看好其豪华车市场以及售后市场的增长潜力。

豪车经销商未来成长性,看三大核心逻辑

而在中升获大行一致看好、市值站上新台阶的背后,有哪些核心逻辑值得关注?

首先,汽车保有量和车龄两大因素驱动汽车售后维修服务市场稳步增长。据华泰证券报告预计,2020-2030 年,国内乘用车保有量将从 2.4 亿辆增至 4 亿辆,平均车龄由 6.6 年提升至 8.7 年。由于汽车保有量扩大及车龄逐步提升,将带动售后维修保养支出的持续增长。同时,华泰预计,对应的国内乘用车售后维修服务市场规模将 0.75 万亿元增至 1.7 万亿元,年复合增长率为 8.5%。而伴随高毛利的售后服务业务占比提升,经销商业务结构改善,盈利将获提升。

其二,受消费升级驱动,豪华车市场将持续 “走牛”。尽管国内乘用车市场在过往十年(2010-2020 年)增长持续放缓,2018-2020 年更是连续三年销量下滑,但豪华车市场却一直坚挺,渗透率由 6% 提升至 16%,十年间的年复合增速达 16%。

(来源:中汽协,华泰证券)

未来伴随居民可支配收入提升、豪华车产品 “亲民化”、国产化以及消费金融的支持,豪华车市场将延续强势表现,利好龙头企业。而中升控股去年和今年 Q1 的表现便是 “车市消费升级需求旺盛” 的有力印证。

其三,短期芯片供应紧张导致下游供需关系改善,经销商盈利能力有望提升。由于疫情冲击叠加部分半导体企业停产的影响,今年以来汽车行业芯片供应紧张趋势加剧,3 月以来部分主机厂开始减产、停产,且二季度有进一步加剧的迹象。而上游主机厂供给偏紧,有利于下游经销商降低库存,将进一步导致新车销售的折扣收窄,有望改善经销商的新车销售毛利率的同时,也将降低经销商的资金压力并改善现金流。

(来源:乘联会)

照上述逻辑来看,国内汽车经销商仍有较大的增长空间,而豪华车赛道确定性更强,且盈利能力相对更突出,头部企业在强势品牌带动下,有望实现规模和利润的持续增长。伴随全面开启以电动化和智能化为代表的产品新周期,加之头部企业不断提升自身管理经营能力,大概率也将实现β+α收益。

豪车经销商 “三杰”,谁更胜一筹?

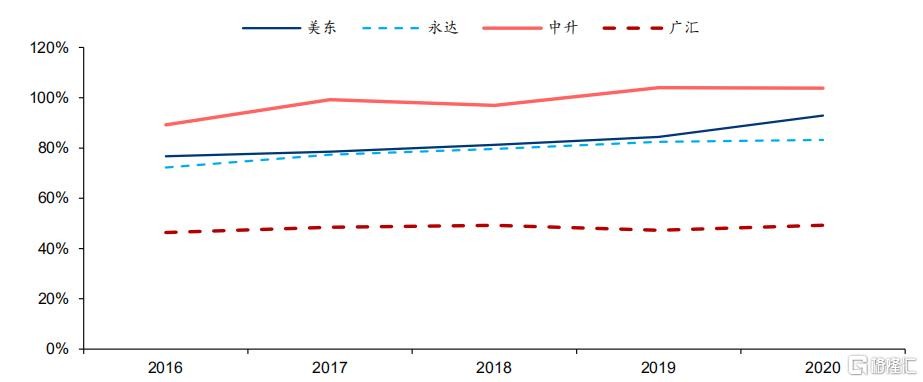

目前,在豪华车上市经销商阵营中,以中升、美东、永达三家表现最为出色。综合比较三家的体量、豪华车业务比重、售后业务管理能力、运营能力、估值等多个因素如下:

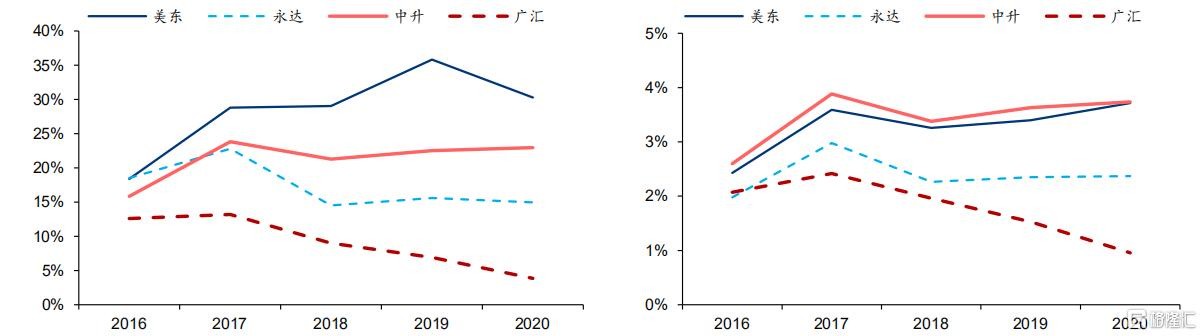

营收和归母净利:中升均远超永达和美东之和

(数据来源:同花顺 iFinD)

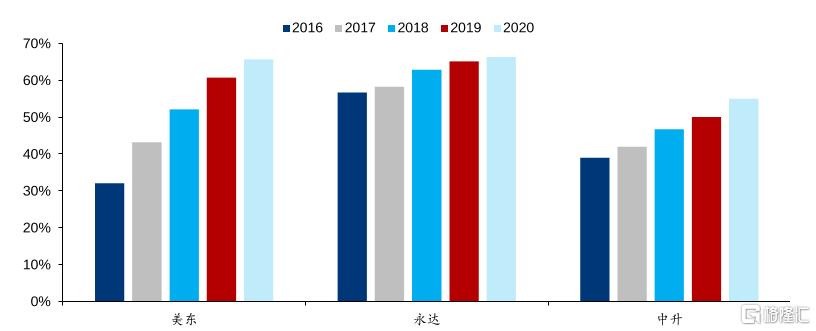

豪华车销量及门店数占比:美东占比最高,永达和中升次之

ROE:美东领先,中升居前,并呈上升趋势 净利率:中升和美东位居前二

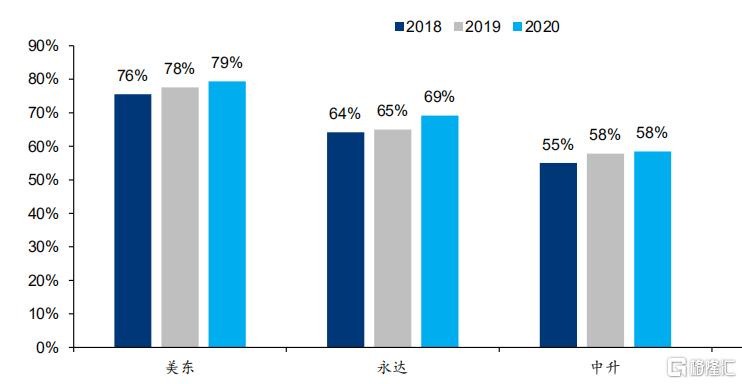

服务满足率:中升领跑,美东与永达相当

(上图均来源:华泰证券;注:服务满足率=售后维修服务的毛利/(销售费用 + 管理费用 + 财务费用),用以衡量售后业务管理能力及控费水平)

估值:美东远高于中升和永达

(来源:WIND)

综合来看,中升和永达的成长性更优,且更具赔率优势,加之中升的体量远超同业,规模领先最终会转化到成本优势上,从中升的盈利能力(净利率)与美东有得一拼,亦可见一斑,且中升的 ROE 正处于上升通道。尽管目前中升的豪华车业务占比相对较低,但反之,也意味着未来提升潜力较大。

实际上,若从品牌结构来看,中升的综合优势则更为突出,不仅囊括了以 BBA 为首的德系 “三剑客” 以及雷克萨斯等日系强势豪华车品牌,且门店数全面领先。此外,中高端品牌丰田门店规模更是绝对领先,由于丰田新品较多,带来新的增长点的同时,在很大程度上也保障了未来售后业务拓展的优势。

市场一贯选择用脚投票,而三家在 Q1 财报之后的走势,显然已反映出了市场的倾向。