芯片大涨:涅槃还是诈尸?

由于资金面和业绩面存在一些不确定性,6~7 月份 A 股芯片板块会比较坎坷。

芯片概念是今天行情的明星。

润和软件、利扬芯片、诚迈科技、国民技术、数字认证、派瑞股份、芯源微……多支个股涨幅超过 10%;被 “制裁” 阴云压抑的中国大陆最大晶圆厂中芯国际 A 股涨 2%,H 股涨 1.5%。

值得一提的是,5 月初至今,A 股芯片板块已经上涨近 18%。

今天这波行情,主要受到央视一则新闻带动。这篇标题为《有芯片价格飙涨至 5 倍 从 “买不到” 到 “买不起”》的消息中,央视援引高盛一项最新研究称:全球有多达 169 个行业,在一定程度上受到芯片短缺影响,从汽车、钢铁产品、混凝土生产到空调制造,甚至包括肥皂生产。

芯片短缺已经不是什么新闻。

去年华为为应对美国 “制裁” 开始囤积芯片,挤占了台积电和联发科等晶圆厂的产能。后来晶圆厂又因疫情导致生产放缓,大量订单积压。而疫情期间的订单还没消化完,部分经济体又开始复苏,带来消费电子、汽车电子、工业生产等场景下芯片需求提升。

“芯片危机” 迅速传到到美国消费电子、汽车等行业,带来剧烈震荡。从那时候开始,拥有先进制程工艺的晶圆厂,将大量产能划拨给了消费电子领域。尤其在智能手机上,手机芯片制造能够享受更高溢价,而汽车芯片往往不需要太高技术门槛。因此对于疫情期间的晶圆厂来说,将产能转向手机芯片制造,是保证利润率的对策。

而如今,本已是雪上加霜的全球芯片供应链,又迎来了冰雹。由于东南亚、台湾等地区,受到来自印度变异病毒毒株冲击,芯片生产放缓,更进一步加剧了供应链的紧张状态。

在这种情况下,中国芯片企业将迎来 “国产替代” 红利。智能手机等消费电子产品需要采用先进制程芯片,以实现轻量化;但除此之外,大多数场景如汽车、工业制造等采用成熟制程就可以满足需求。14nm 以下成熟制程不受 “制裁” 影响,生产供应在境内就可以实现。

因此,海外芯片产地产能受阻的情况下,跨国公司很可能将订单或是产能转向中国大陆。供需天平失衡,导致芯片产品量价齐升,议价权向上游转移,这是利好芯片板块的基本逻辑。

这种逻辑已经存在了很久,只不过此前板块的估值一直上不去。究其原因,或许还是投资者信心不足,加上资金迟迟没有动静。

但最近 2021Q1 的业绩表现,验证了这种逻辑,一下提振了投资者信心。

消息显示,半导体产业 Q1 营收、净利润、毛利率、ROE 等关键财务指标均位列所有行业第二名,综合指标排名第一,目前从 Q2 预计来看,将继续保持大幅增长,进入 6 月份,股价与基本面剪刀差加大,行业比较优势明显。

有研究机构选取了 24 家芯片设计公司,发现绝大部分芯片设计公司在 2021Q1 营收及归母净利润取得大幅度成长。其中 23 家营收同比增速为正,18 家公司营收同比增速超过 50%,11 家公司营收同比增速超过 100%。

2021Q3 即将进入电子产业旺季,供需将更为紧张。目前基于设备、材料国产化力度持续加大,有望取得关键性突破。中国大陆 12 寸晶圆厂建厂潮带动设备需求持续增长;生产效率及降低成本因素推动下,全球 8 寸扩产放缓,12 寸晶圆厂扩产如火如荼。

其中在设备、材料国产化突破上,华为系列动作更进一步推动了芯片板块交易情绪。

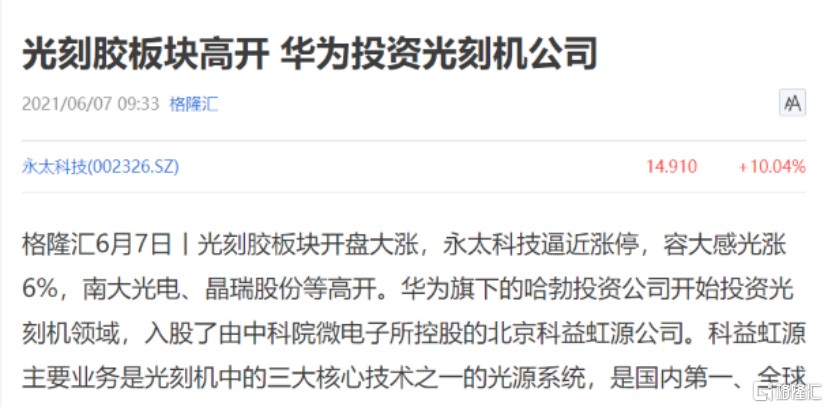

6 月 7 日,华为旗下的哈勃投资公司开始投资光刻机领域,入股了由中科院微电子所控股的北京科益虹源公司。科益虹源主要业务是光刻机中的三大核心技术之一的光源系统,是国内第一、全球第三的 193nm ArF 准分子激光器企业。天风证券表示,我国低端光刻胶领域基本实现国产化,但是在芯片用 EUV 等中高端产品上,仍处于起步阶段,与日本企业有较大差距。光刻胶的崛起有望带动国产光刻机的进步,实现协同发展。

消息随即引发光刻胶板块开盘大涨,永太科技逼近涨停,容大感光涨 6%,南大光电、晶瑞股份等高开。

面对这一波半导体热潮,现在可以入场投资了吗?

由于资金面和业绩面存在一些不确定性,6~7 月份 A 股芯片板块会比较坎坷。

全球疫情会持续多久尚不可知,对中国的影响也还没有完全显现,后续半导体能否承接境外转移的芯片订单和产能,取决于国内防疫成果。这些将会在中报和 Q3 财报中验证。

同时,人民币汇率不稳定,一方面可能会影响制造业海外业务收入,另一方面可能影响北向资金流向。目前国家明确表示将会打击汇率炒作,但放宽汇率波动,因此一旦美联储停止放水,人民币贬值,资金很可能会出逃,压低 A 股整体估值。

目前美联储对于是否加息仍然暧昧不明,但如今美元资产价格已经来到高位,现有流动性水平还会持续多久都是未知数。