中卓医务赴港上市,私家医疗服务商艰难求生

市场竞争分散化

6 月 15 日,中卓医务控股有限公司 (以下简称 “中卓医务”) 向港交所主板递交上市申请,中金公司为独家保荐人,罗兵咸永道为其审计师。

作为一家香港本土的私家医疗服务提供商,主要提供专科医疗服务,并辅以各种专职医疗服务及医疗管理服务。根据招股书,中卓医务的控股股东为 CHG,其持有 67.66% 的股份。

截至 2021 年 6 月 11 日,公司以 “中卓医务” 品牌营运六间医疗中心,包括三间多专科诊所、一间精神科中心,一间长者医健中心以及一间儿科医务中心;公司以 “香港医疗诊断中心” 附属品牌营运两间影像及诊断中心及一间化验所,地点均位于香港中环。该公司的客户主要包括向公司专家寻求医疗服务的个人。

1

毛利率远低同行

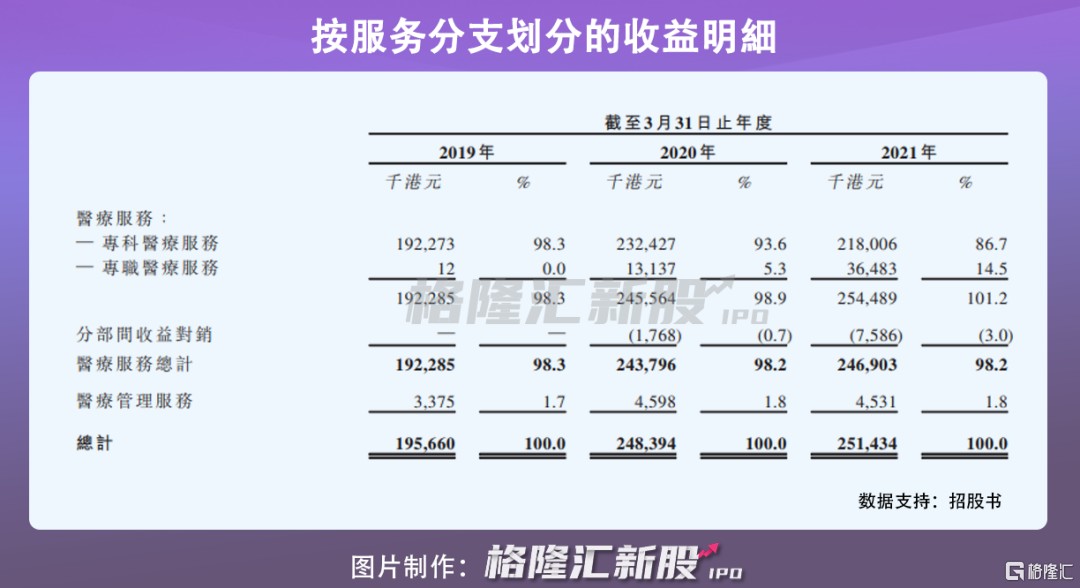

报告期内(2019 年 3 月 31 日到 2021 年 3 月 31 日),公司收益分别为 1.96 亿港元、2.48 亿港元、2.51 亿港元。其中,收益增加主要来自专科医疗服务的收益增加,但增速有所放缓,在一定程度上受疫情影响所致。

公司毛利分别为 8451 万港元、7558 万港元、6593 万港元,毛利率分别为 43.2%、30.4%、26.2%,一方面受向股权合伙人医生提供的服务费增加影响,另一方面基于新冠病毒爆发导致来自专科医疗服务收益减少及销售成本增加所致。此外,公司经营溢利分别为 7223 万港元、5779 万港元、2703 万港元。

目前,中卓医务的主营业务是专科医疗服务,报告期内,公司通过专科医生提供服务产生的收益分别为 1.92 亿港元、2.32 亿港元、2.18 亿元,产生一定的波动,主要由于病人就诊╱住院次数轻微减少,加上病人就诊╱住院次均收益较低所致。

在一定程度上,公司的业绩表现取决于能否吸引并留聘专科医生的服务,包括支持专职医疗服务的其他医生。其中,报告期内,专科医疗服务所得收益分别占总收益 98.3%、93.6% 及 86.7%,目前中卓医务有 15 名独家受聘的专科医生。

同时,向身为创办人医生及股权合伙人医生的专科医生支付的服务费已经并预期继续对其业务、财务状况及盈利能力造成重大影响。其中,报告期内,创办人医生对除税前溢利的贡献分别为 5920 万港元、4630 万港元及 2170 万港元,分别占除税前溢利总额的 82.6%、78.2% 及 52.7%。

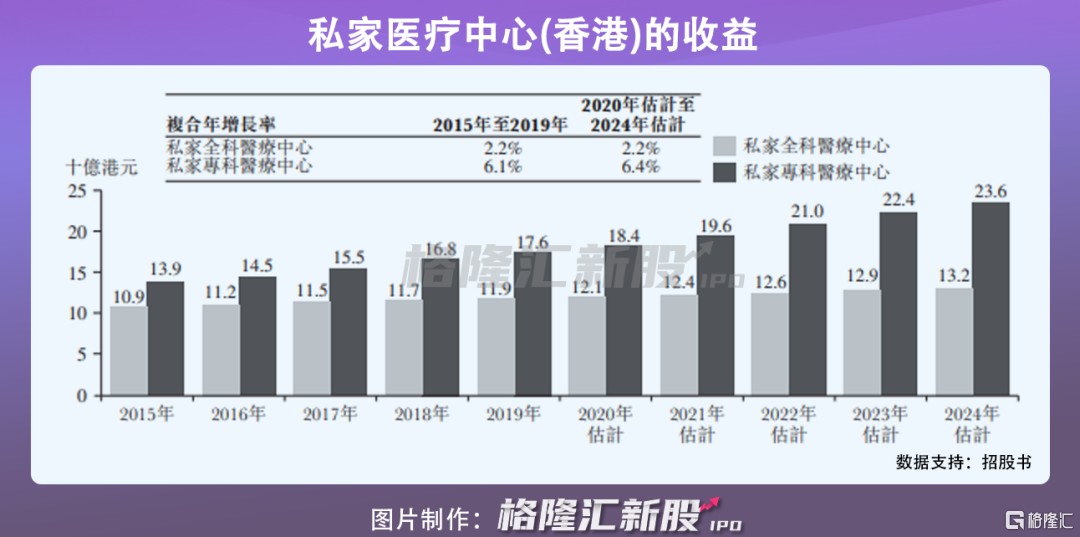

基于目前人口老龄化特质凸显,医疗保健服务的需求不断增加,香港医疗市场进一步扩张,预计从 2020 年到 2024 年,香港医疗总开支将以约 7.5% 的复合年增长率增长,其中,受益于保险购买增加及政府推动的自愿医保计划,预计从 2020 年到 2024 年,私家医疗保健开支的复合年增长率约为 7.6%,中卓医务为首的相关企业有望受益于这一发展红利。

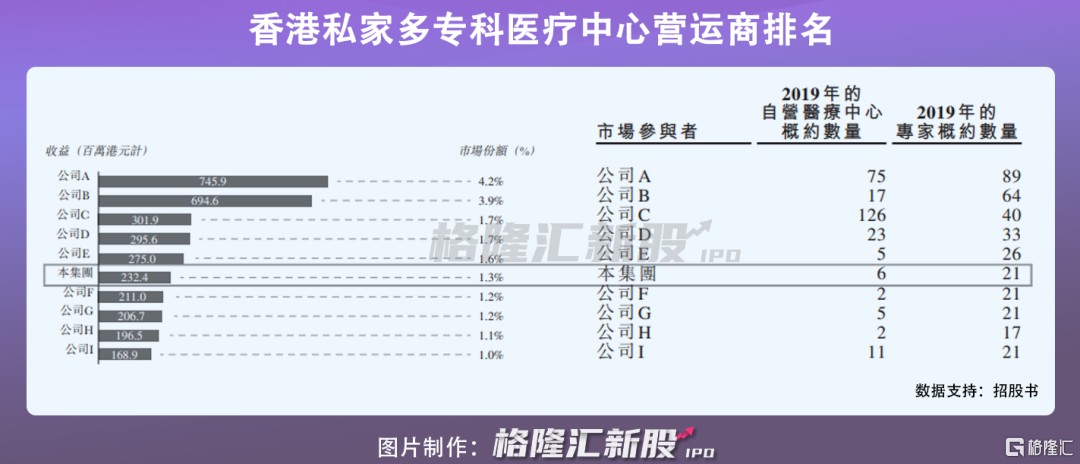

不过就目前私家医疗中心市场格局来看,竞争呈现分散化,较为激烈。根据弗若斯特沙利文数据,2019 年香港约有 2400 家私家医疗保健服务供应商于卫生署的电子健康纪录互通系统上注册,大部分作为私家医疗中心营运,2019 年排名前 10 位的私家多专科医疗中心营运商就收益计算,仅占市场份额 18.8%,其中,排名第一的龙头企业市占率仅为 4.2%。

目前,中卓医务在香港的多专科医疗中心营运商中排名第六,2019 年就提供专科服务 (包括内科及外科相关专科服务 ) 产生的收益而言,市场份额为约 1.3%,在香港所有私家多专科医疗中心营运商中排名第三。

2

结语

整体来看,本次中卓医务选择冲击上市,在一定程度上是基于提高公司在行业中的竞争力的选择,毕竟随着公司的形象、品牌及声誉进一步提升,其业务经营也将会存在更多的发展机会。