第 18 个 “618 大促”,谁还在狂欢?

在 “618 大促” 逐浪的十八年里,平台玩法不断创新、成交数字屡创新高。而在今年 618,除了传统电商,风口上的短视频平台抖音和快手也加入其中。但消费者的态度却从最初的盲目犹豫到后来的热情期待,再到如今变得理性冷静。如今的大促,对于平台、商家、资本、消费者而言,几家欢喜几家忧?

作者 | 张超 编辑 | 罗丽娟

“今年护肤品、化妆品都没买,没意思。”

90 后女孩周敏是 12 届 618 大促的见证者和亲历者,但却是第一次这么 “佛系”。

往年,她总会不自觉买个上千元的美妆护肤品,囤些精华、眼霜、洁面等,今年却怎么都提不起劲来,“一个没买”。除了因为前两年囤货没用完,还因为忙于工作无暇关注各类促销活动。

周敏感觉到不止自己,今年 618 整体氛围也大不如前,就连她身边的朋友也不知道买什么,“没什么人玩 ‘叠猫猫’ 的游戏,大家也没互相种草什么东西”,周敏笑称,“如果优惠都没有值得大家安利的,那说明真的不优惠。”

在成都上大四的刘忻一直自称 “网购重度患者”,基本遇到电商大促就会 “剁手”,这个 618 她也没了参与的热情。

“我 618 没买东西,月初有一波降价就都买了。” 刘忻直到被提醒才知道今年 618 持续一个月,自己已经无意中参与了活动。但她表示,“身边的 618 气氛感觉不太有,一起住的几个(舍友)好像没有买什么。”

像周敏、刘忻一样对 618 热情冷却的大有人在,她们不再过多关注平台促销活动,也不再冲动消费,逐渐回归理性。

从京东 618 店庆、“红六月”,到如今的 618 电商全网大促,“618” 已经走过了十八个年头。

十八年里,平台玩法不断创新、成交数字屡创新高。成年的 618 大促还迎来了更多玩家,除了天猫、京东、苏宁等传统电商以外,也吸引了风口上的短视频平台抖音和快手。

虽然各平台今年鲜少再有整体成交数据披露,但从已经公布的情况来看,仍有不少品牌在 618 大促活动期间刷新成交额。

只是更多消费者从最初的盲目犹豫到后来的热情期待,再到如今变得理性冷静,时间改变了一切。

第 18 个 618 大促,究竟谁还在狂欢?

平台 “疯抢” 新品牌

无论消费者端对今年 618 的感知如何,就电商平台目前公开的数据,只能用两个字形容——火爆。

京东最新数据,从 6 月 1 日 0 点到 6 月 18 日 14 点 04 分,京东 618 累计下单金额已超 3056 亿元。这个数字较 2020 年京东 618 全球年中购物节(6 月 1 日 0 时至 6 月 18 日 24 时)累计下单金额 2692 亿元,已经增长了 13.53%。

6 月 18 日凌晨,苏宁易购也发布了 618 开局 1 小时战报:苏宁易购全屋家装、智能家居产品持续热卖,销售同比增长 135%;苏宁奥莱奢品 1 小时同比增长 176%。仅 1 小时, GUCCI、COACH、BURBERRY、万宝龙等大牌销售超去年 618 全天。

天猫截至目前并未公布平台总成交情况,但早些时候发布的成绩显示:618 开门红期间,仅 6 月 1 日当天,天猫上就有 755 个新品牌首日成交额超过一百万元,添可、云鲸、Ubras 和 iQoo 等品牌也完成了过亿小目标,场面热闹非常。

少了平台整体 GMV 数据做参考,外界很难纵向比较今年 618 的实际表现如何。只能从平台选择数据的视角判断,新品牌可能是今年业绩增长的驱动之一,毕竟不少品牌都交出了漂亮的答卷。

每年 618 大促,都是电商平台的一场 “公关战”。在繁杂的宣传内容背后,其实围绕的是同一个中心,即平台想要给用户留下的 “记忆点”。

今年在大促刚刚开始,天猫就对外传递出了 “绝对主场” 的信号,支撑它这个说法的是海量商品数、品牌数和活动人数:据悉,今年有 25 万品牌拥抱天猫 618,达到了去年同期的 2.5 倍;期间有 1300 万款商品上架,其中 140 万款将是首次面世的新品;还有超过 20 家品牌在天猫的会员数超过 1000 万。

众所周知,618 大促最早由京东创办,后来才演变成与双 11 齐名的全平台活动。在这个活动上打出 “绝对主场” 的口号,无疑是对京东的一种挑战。

京东似乎并未与天猫在这一点上争过多口舌,而是继续专注平台活动,按部就班地推进促销、宣传、公布数据,传统电商江湖的 “公关战” 已不似过去激烈。

今年 618 还呈现了一个明显趋势:新品牌已经成为平台争抢重地。除了天猫,京东、苏宁和电商新入局者都在 “疯抢” 品牌,平台 “含新量” 明显提升。

在各大平台中,目前对新品牌表现得最重视的无疑是天猫。早在 2020 年 9 月,淘宝、天猫总裁蒋凡曾表示,未来 10 年是互联网创造新品牌的 10 年。天猫将整合阿里的资源,全面帮助新品牌在天猫平台上的发展。蒋凡预计,未来 3 年,天猫上将会出现 1000 个年销售过亿的新品牌。

今年 618 期间,新品牌迎来大爆发。根据 2021 年 6 月 1 日至 15 日的天猫 618 销售额统计,共有 459 个新品牌拿下细分类目 Top 1。

图片来源:天猫

虽然比较难看出这部分品牌创造的收益对天猫整个 618 大促期间 GMV 的影响,但从一组官方数据中或许能够窥探出新品牌的实力:仅 6 月 1 日当天,就有 755 个新品牌首日成交额超过 1 百万元。

京东今年也加大了在新品方面的重视度。数据显示,6 月 1 日-10 日,京东核心品牌的新品成交额同比增长;与此同时,新品在整体成交额中占比相较去年增长 60%。京东预计,这个 618 将至少帮助 100 个新品类销售过亿。

官方在宣传内容中强调,数据的背后意味着京东已经成为品牌的新品集结场,而京东 618 则是最完美的爆发点。

苏宁、抖音和快手也在不断制造存在感,跟随大流在新品方面动作不断。

5 月 21 日,苏宁易购正式将原有的新品频道 “苏宁 iN 盒” 改版升级为 “苏宁万花筒”。苏宁新品频道相关工作人员还透露,“今年 618,将有超 500 款新品集中在苏宁万花筒首发”。

快手电商则通过推出 “品牌合伙人计划” 在 “616 品质购物节” 期间,补贴扶持品牌自播。虽然没有官方数据披露新品牌相关内容,但快手方面表示,过去一年,已经有非常多的新品牌在快手电商生态里快速成长;以食品品牌口水娃为例,过去一年累计成交额近 10 亿。

首次以独立电商平台身份征战 618 的抖音,整个 618 期间相对低调,除了在活动开始有过简单宣传,后期并未公布整体进展。不过,抖音 618 期间投入千万元货品补贴,致力于挖掘、呈现各地未被大众熟知的优质好物。

大促前夕,抖音还与京东达成 “联姻”,后者将在抖音平台开设官方抖音蓝 V 店,未来全量京东商品将接入该抖音小店以及全抖音平台小店,用户通过抖音购买京东商品将无需跳转,并享受京东提供的物流和售后。

战争背后的利益

新品牌、新品对平台到底意味着什么?为何电商巨头纷纷抢夺这个赛道?

事实上,新品不仅指新产品、新品牌,也意味着创新的品类,是一种让消费者能够第一时间享受到新技术、新设计、新功能所带来的新体验。

随着微信日活破 10 亿,拼多多、阿里年活跃买家数超 8 亿,种种迹象都暗示着,流量存量时代正在到来。对于已经达到一定规模的电商平台而言,“盘活” 流量远比 “拉新” 意义更大。

百联咨询分析师庄帅从三个方面分析了平台 “疯抢” 新品牌的原因:

首先,从平台收益方面看,新品牌对平台营收有很大帮助,因为只有品牌商愿意投更多广告做宣传,特别是新品牌需要广告投入获得用户认知和认同;第二,新品牌的出现能够丰富商品品类,促进商品结构和客单价升级;第三,从消费者视角,尝新、尝鲜是人类基本需求,新品的出现一定程度上能够提升复购率、平台忠诚度等。

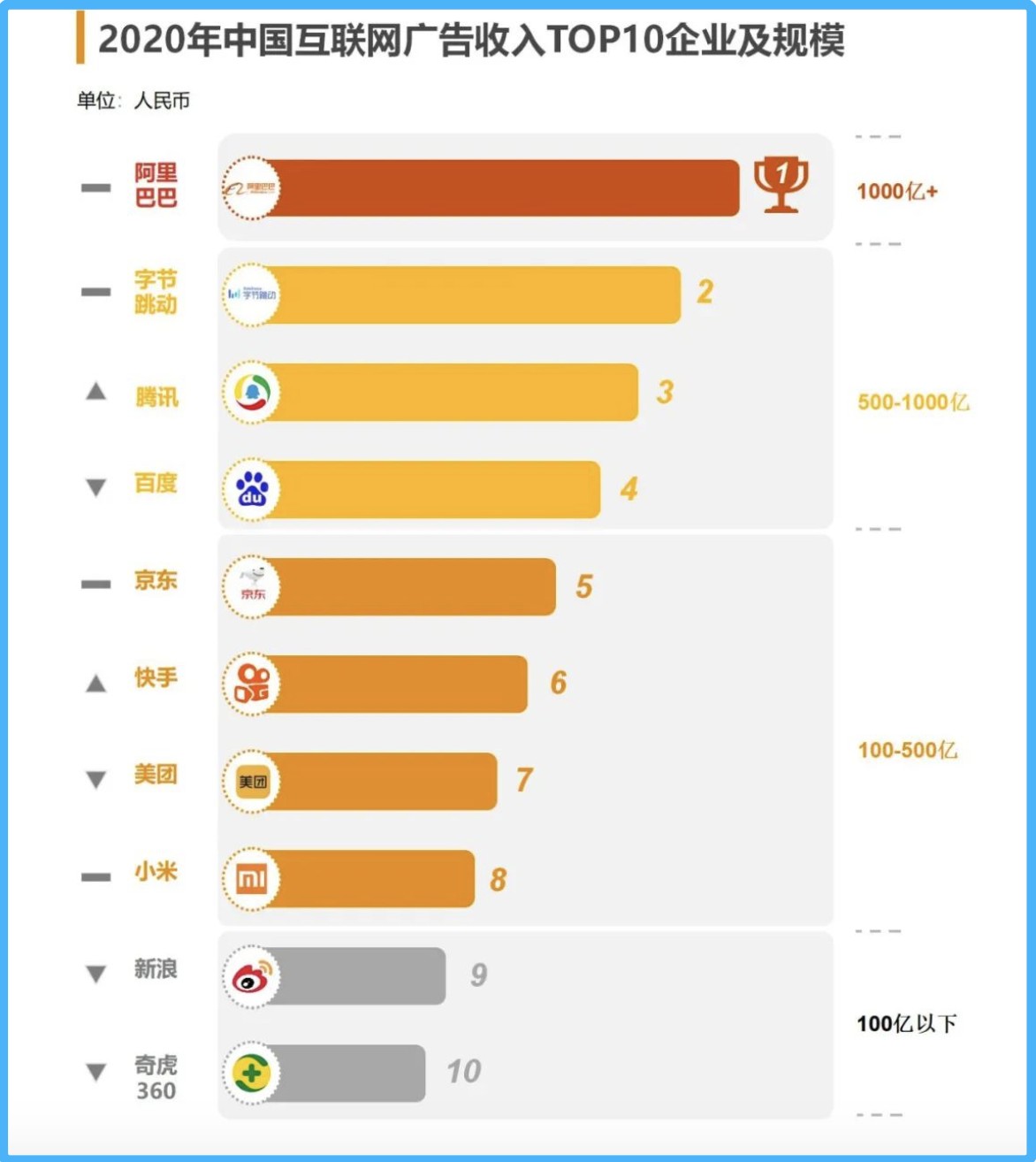

《2020 中国互联网广告数据报告》(以下简称 “报告”)显示,2020 广告市场份额 Top10 企业排行榜中,前五名电商平台占据两席,阿里巴巴牢牢把控着广告渠道头把交椅,收入超过 1000 亿元;京东也在向着 500 亿元大关迈进。而从下沉市场成长起来的拼多多,虽然年活跃买家数位列第一,却并未上榜,广告收入不及 100 亿元。

图片来源:中关村互动营销实验室

从商家数上看,截至 2020 年,拼多多年活跃商户已经达到 860 万,其中很大一部分还是农户。

阿里方面虽未公开具体商家数,但在财报中提到 2020 年淘宝新增活跃商家创 2017 年以来 5 个财年最高值,尤其 2020 年 3 月之后的几个月带动了新一波 “入淘潮”,当时每天平均新开店铺达到 4 万家;按此计算,月增商家数可超百万。据悉,目前淘宝上年销售额超过 100 万元的商家,比 2017 年增长了 50%。

不难发现,阿里系商家中美妆、护肤大牌不少,近年来更有奢侈品牌入驻。差异化的商家结构对营销广告的价值定位不同,创造的平台广告收入自然也不同,这或许也是阿里的广告收入能够连年位居互联网公司首位的原因之一。

庄帅认为,存量博弈时代,用户与用户之间、用户与 App 之间,看起来关系越来越紧密,但由于新增用户的减少,用户与 App 保持着若即若离的关系。

他分析,用户不忠诚的结果让电商平台在 618 这样的大促时,显得左右为难——一方面,拉新拉的只是还没来自己平台注册的 “新用户”,而不是新网民;另一方面,在强大的去中心化的社交平台和内容平台上,触动老用户的更多是 “关系” 和 “内容”,而不是促销活动。平台这时候的解决策略就是创新,寻找新品牌、新品类、新机会。

京东指出,在上升且多元的市场中,消费者对新产品响应空前活跃,品牌创新力得到空前的激活。数据显示,2021 年平台约 80% 的新增用户购买过新品。

简而言之,新品消费越活跃,对于平台而言,越能够拉动消费,增加广告营收。

阿里巴巴集团副总裁家洛表示,从今年 618 的整体表现来看,商家的广告投入占到其整个营销节奏中的重要性在进一步提升,“互联网数字化广告会越来越成为品牌商家,尤其是核心商家的自运营抓手。”

资本押注新品牌

新品牌爆发的背后,越来越多年轻企业凭借着独特的优势,迅速成为了黑马。

成立四年即上市的完美日记、饮品红海中突围的元气森林、2018 年横空出世的钟薛高等,无一不是近两年成长起来的国货新品牌,它们或是通过渠道营销,或是通过产品性价比,或是通过供应链优势,在短短几年内成为了 “知名网红”,近两年更是频频登上 618、双 11 细分类目销售额 Top 榜单。

随着年轻人消费观念的转变,国潮品牌获得了巨大的成长空间,一时间在细分赛道诞生了不少企业。

大杯内衣品牌奶糖派就是其中之一。2015 年 7 月成立的地奶糖派,是一家专做 C 罩杯以上大杯内衣的品牌。从测评设计到公开销售,花了一年多时间,奶糖派才推出第一款产品。

2019 年 2 月,奶糖派入驻天猫,开启线上品牌化探索。2020 年销售额就超过 1 个亿,去年天猫双 11,在大杯文胸、少女文胸两个细分品类的销售位居第一名。今年天猫 618,40 分钟销售额超过去年全天,进入内衣行业 Top10,大杯文胸类目的 Top 1;6 月 1 日成交额突破八百万元。

虽然大码内衣是个非常小的赛道,但奶糖派通过洞察消费趋势,准确找到了目标消费者,也能找到自己的一片天地,最终成为细分类目的头部品牌。

事实上,在消费者需求个性化发展的趋势下,如男性护肤、冷萃咖啡、精致养宠、大胸内衣、婴童零食等领域,都有了企业飞速成长的机会。

值得一提的是,新品牌的亮眼战绩,也吸引了投资人的关注。众麟资本的创始合伙人朱海彤就表示,天猫 618 是创投圈密切关注的投资风向标,跑出的黑马新品牌也会成为投资人锁定的 “潜力股”。

“不能说一定会投,但一定会仔仔细细去研究,去看一下背后的规律、品牌背后的定义和背后的团队是不是值得大家一起携手来做一番新品牌的事业。” 他说。

新趋势的涌动,吸引了大批资本进入,不少机构开始从前两年大火的互联网赛道转向新消费赛道。梅花创投是 2020 年除红杉资本以外,在消费领域投资最活跃的机构。

《2020 消费领域投融资趋势报告》显示,2020 年,梅花创投以 14 次投资居消费领域活跃投资方排名第二,以 1 次之差仅次于红杉资本,他们投资的项目包括新锐美瞳品牌 Moody、国货彩妆品牌牌技等。

在梅花创投合伙人张筱燕看来,互联网的流量红利在消失,增长见顶,2020 年梅花创投投资计划第一条就是新的消费品。

而从《2021 中国新消费品牌发展洞察报告》看,2020 年新消费品牌约有 200 起融资事件,融资过亿的新消费品牌超过 30 家,流水过亿的新消费品牌超 200 家,食品和美妆两大赛道备受资本青睐。

新消费正处于风口期,但对于新品牌而言,站在风口并不等于高枕无忧。天猫快速消费品事业部负责人激云向全天候科技表示,基本上一个品牌的成功,背后大概有 90 个品牌的尸体;告诉大家冰山在水面以下的部分更大,这是一个事实。

实际上,造就一个品牌成功的基本要素和是否带资入场关系不大。激云强调,新品牌还是要苦练内功,“资本是一个加速器或者催化器,当你的产品不行、基本功不行,你对客户的生活洞察以及需求洞察有缺陷时,资本是帮不了你的。”

新品牌已经是这场大促里最热闹的主题。但是要让消费者持续买单,显然不能仅在几次大促中下注。

“618、双 11 没有以前那种一年一度大促的感觉了,因为每年平台好多次活动,这似乎就是很平常的一次。” 刘忻已经早早结束了今年的 618 之旅,再没有关注。

(文中周敏、刘忻均为化名)