民商创科 (1632.HK) 年度扭亏为盈,科技服务崭露头角

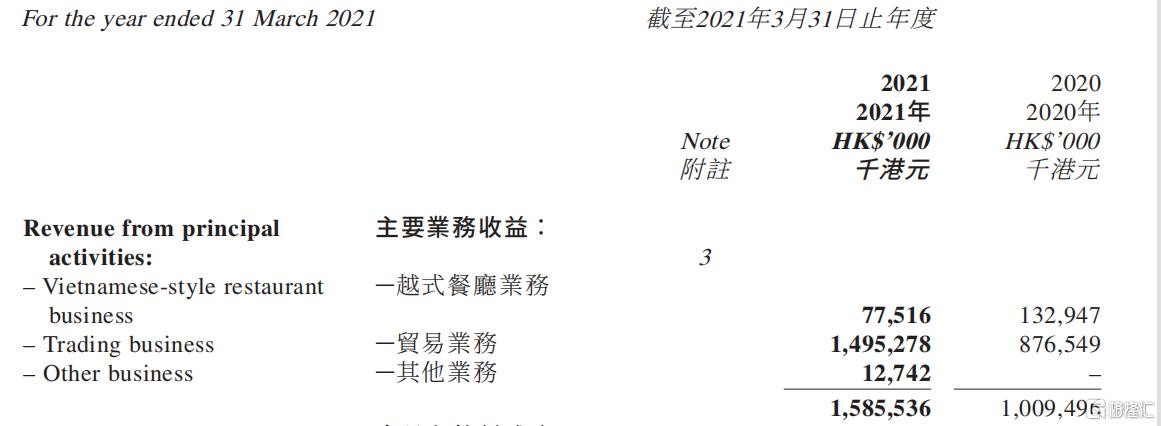

6 月 18 日,民商创科 (1632.HK) 公布截至 2021 年 3 月 31 日止年度业绩。数据显示,报告期内,民商创科实现总收益约 15.85 亿港元,较上一年同期大幅增长约 57%;同期归属母公司净利润约 2551 万港元,实现扭亏为盈。

作为民生电商在港股的上市平台,财报显示,民商创科已经由原先单一的 “餐厅业务” 蜕变为 “餐饮 + 贸易 + 科技” 多元化的业务体系,正如此才能在疫情影响之下实现逆势盈利;而科技服务也如预期逐步成为民商创科未来价值的钥匙,尤其是民生电商入局后纳入的资产,如民商智惠,表现亮眼。

贸易业务成基石,技术服务崭露头角

进一步来看,内地的贸易业务和其他业务收益都有明显增加,既对冲了香港越式餐厅业务收益大幅下滑的不利影响,也推动了总体业绩的逆势增长。

其中,贸易业务于报告期内实现收益约 8.76 亿元,较上一年同期劲增逾七成,占总收益的比例进一步升至 94.3%;同时,年内起展开的其他业务也开始产生收益约 1274 万元。而根据报告披露,其他业务指的是包括在中国提供软件定制服务、技术解决方案服务等。这说明技术服务已成为公司新的增长点。

疫后数字化提速 + 民生电商加持,科技价值凸显

实际上,民商创科近年来在获民生电商入主之后,便开始与母公司旗下的核心资产进行整合,并推动其逐步向科技型公司转变。其中,民商智惠作为民生电商早期发展起来的以服务银行业金融机构智慧营销需求为主的场景营销板块,在 2019 年上半年率先完成了与民商创科的整合,伴随其业务发展,对民商创科的盈利贡献也愈发凸显。数据显示,报告期内,民商创科来自联营公司(民商智惠)的净利润约 1750 万港元,较上一年同期暴增近 4 倍,占总净利润接近七成。

不难推断,民商智惠业绩暴增背后,反映出银行业金融机构旺盛的数字化需求。毫无疑问,近几年来,伴随以互联网为代表的信息技术的普及以及 IT 架构等底层技术的持续演进,加之人口红利的消失,金融机构正处在紧迫的数字化转型时期,而疫情的出现更是加速了这一进程,尤其是在营销方面,通过建立多场景的线上营销体系,以提升综合运营效率,并满足客户多样化的需求,已成为重要的突破口。

在数字化需求释放提速,民商智惠也在马不停蹄的布局,助力银行拓展数字化营销场景。另外,由于背靠母公司民生电商,背后还有民生银行、复星集团、新希望、巨人集团等知名的股东加持,资本和品牌实力显然毋庸置疑,同时得益于自身的业务资源,在相关客户拓展及业务实际落地方面的优势得天独厚。照此来看,民商智惠未来依旧有着十足的想象力。

而纵观民生电商的发展历程,科技和供应链无疑是最重要的两大方向。其中,不论是在场景拓展、供应链自营还是产业供应链数字化等多个方面,民生电商的科技从未停止升级创新,并逐渐形成了完善的以科技为支撑,各业务相互协调融合的产业数字化生态体系。自 2018 年正式确立科技驱动战略起,民生电商的发展路线也愈发清晰,这其实也决定了民商创科未来瞄准科技的战略重心。

结语

综上述,在母公司民生电商的支持下,民商创科的这份年度成绩单喜人。不仅收入逆势大增,而且一举扭亏为盈。目前来看,民商创科未来的利润增长点主要来自于贸易及技术服务板块。其中,贸易业务以 3C 电子产品为主锁定内需市场,目前正处在多元化的市场布局阶段,伴随运营能力、品牌力的提升以及供应链体系的逐步完善,将进一步增强行业竞争力,有望持续提升收入和利润水平;而技术服务业务则可借助母公司民生电商的品牌、业务资源和科技能力,不断强化自身业务的同时,持续对外输出技术解决方案,有望成为持续的增长动力。另外,考虑到未来母公司会继续推进旗下核心资产导入,照此趋势发展,民商创科也将加速向科技公司蜕变。