芯片危機超出想象!光刻機 “霸主” 阿斯麥生產訂單預計排到三年後

台積電瘋狂擴產,缺芯挑戰持續利好光刻機巨頭阿斯麥

作者:老虎證券,題圖來自視覺中國

一塊小小的芯片從來像現在這樣受到全民關注。即使坐在出租車上,司機也會對芯片短缺表達一定的看法和憂慮,更不要提半導體產業近年來變成資本青睞的香餑餑。疫情爆發對芯片的需求進一步加劇,產業鏈上游的光刻機霸主阿斯麥瘋狂接單,並進一步上調未來盈利預期。

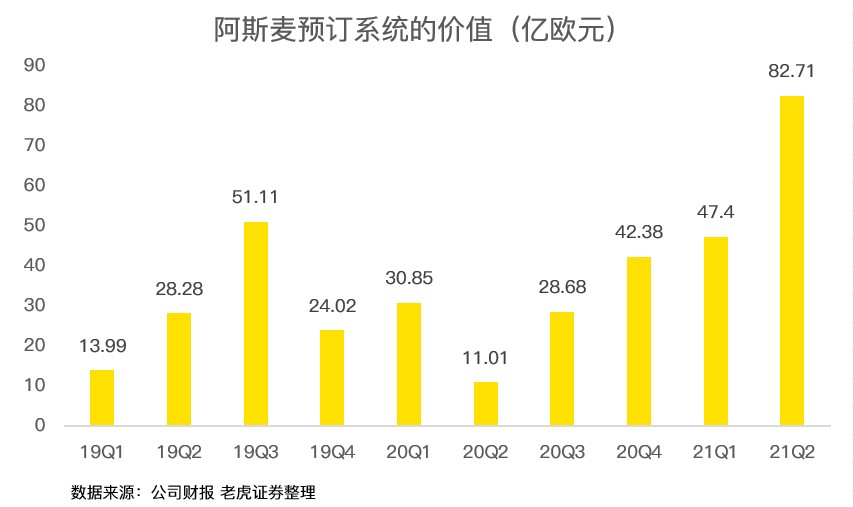

光刻機霸主阿斯麥(ASML)剛剛發佈二季度財報,單季營收略低於預期,淨利潤略超預期,沒有大規模驚喜。但有兩個數據令人振奮:一個是光刻機預定價值達到 82.7 億歐元,創歷史記錄,總訂單積壓值達到了 175 億歐元;另外一個是阿斯麥上調 2021 年營收增速,從原來的 30% 上調至 35%。

在全球芯片短缺的背景之下,芯片龍頭瘋狂下單,形勢一片大好。財報發佈之後,阿斯麥在阿姆斯特丹市場交易價格上漲超 4%。

阿斯麥 Q2 略低於市場預期,但表現依舊強勁

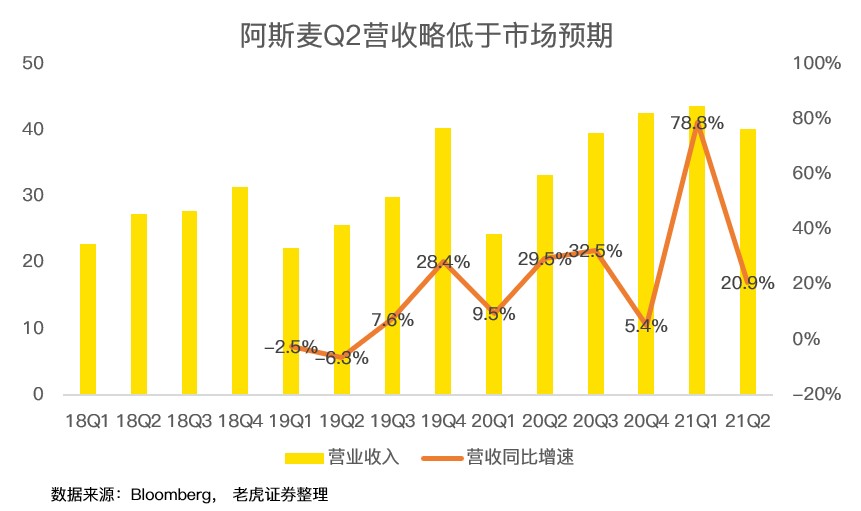

阿斯麥二季度斬獲 40.2 億歐元營收,同比增長 20.9%,處於公司給出的 40-41 億指引區間下限,小幅低於市場預期的 40.92 億歐元。

首席執行官 Peter Wennink 認為,在二季度約有 3 億歐元的產品尚未得到工廠驗收,因此這部分收入被推遲到三季度,總體看 Q2 依然是一個很好的季度。

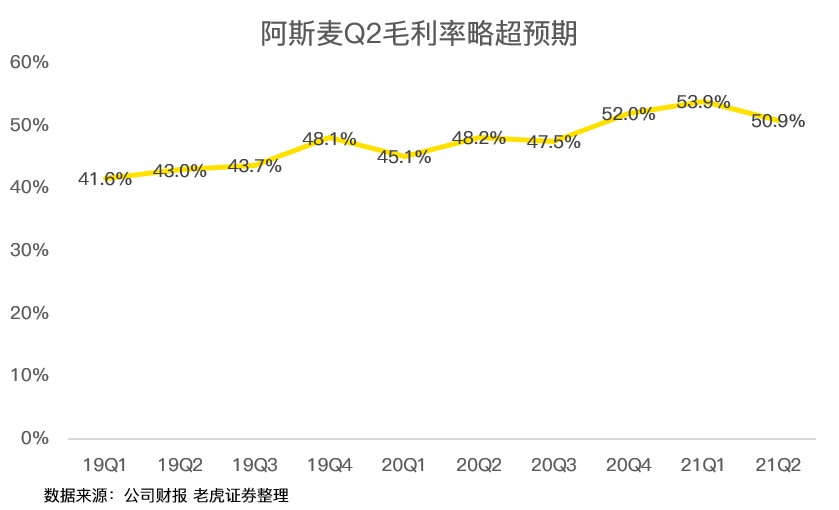

毛利率方面,二季度略超預期,實現 50.9%,超出公司給出的 49% 毛利率指引。超預期的主要原因是下游客户為了提高生產率,進行了系統升級,增厚了毛利率,除此之外還有一些一次性損益影響。

毛利率超預期,直接提升了淨利潤,二季度利潤總額達到 10.38 億歐元,略超市場預期的 10.27 億。

總體上看,Q2 數據略低於預期。

芯片龍頭瘋狂下單,積壓訂單令阿斯麥生產忙不迭

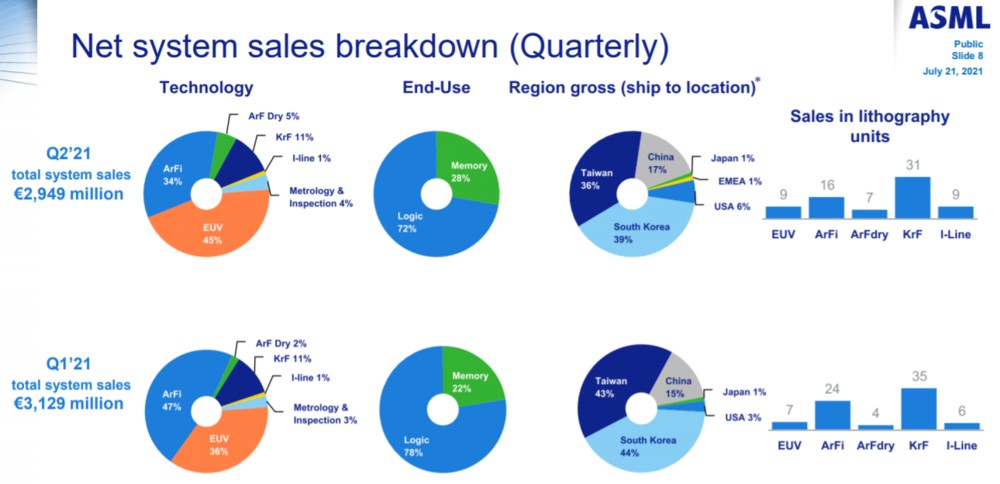

相比 Q2 營收淨利潤數據的平平無奇,阿斯麥的光刻機銷售創下歷史記錄。二季度,阿斯麥銷售了 72 台光刻機,其中包括 9 台 EUV、55 台 DUV 和 8 台 UV。

光刻機預定值方面,二季度達到了 82.7 億歐元,創下歷史記錄,總訂單積壓值達到了 175 億歐元;總的光刻機預定量達到 167 台,其中多數是 EUV。

為了應對客户需求,阿斯麥計劃 2022 年將光刻機產能增加至 55 台,2023 年超過 60 台,預測市場的需求超過 60 台。按照現在的年生產量,訂單已經排到三年開外,短期阿斯麥不用考慮銷售問題,只需加大馬力生產即可。

不僅僅是疫情紅利,阿斯麥長期受益於 AI 和高性能計算的強勁需求

也許 Q2 業績對部分投資者來説是個壞消息,但從 Q3 的指引和上調 2021 年營收預測來看,阿斯麥下半年業績仍然強勁。具體來看,公司給出的 Q3 業績指引有:1. 營收預計在 52 億~54 億歐元之間,同比增速在 31.4%~36.4% 之間;2. 毛利率介於 51% 和 52% 之間;3. 研發費用約 6.45 億歐元。

從 Q3 指引來看,營收增速和毛利率都好於 Q2,不失為好消息。受益於下游客户強勁的需求,阿斯麥在本季財報中調高了 2021 年的收入增速,由原來的 30% 上調至 35%。

過去的一年,受新冠病毒影響,線上需求爆發,帶動半導體產業供不應求,阿斯麥下游客户如台積電等紛紛擴產。目前,業內共識產能緊張將持續到 2022 年。

中短期來看,阿斯麥通過提高產品性能,有望吃一波升級紅利,如二季度阿斯麥開始出貨更先進的 EUV NXE:3600D,該款產品比上一代 3400C 提高了 15%~20% 的生產效率。同時,更先進的量測設備 YieldStar 1385 開始出貨,該產品比上一代 YieldStar 1375 生產效率提升 50%。

一般而言,更先進的設備可以賣出更高的價格,有更好的盈利能力。長期來看,受益於人工智能和高性能計算需求的爆發,將從更長的週期支撐光刻設備需求,阿斯麥的未來無需擔憂。

總結

阿斯麥 Q2 業績營收略低於預期,但 Q3 指引強勁且上調了 2021 年整體營收預測,未來前景一片大好。在光刻機預定值上,阿斯麥創下新的歷史記錄,強勁的需求有望延續至 2022 年。長遠來看,人工智能、高性能計算都將持續提升光刻設備需求。用時下的流行語來總結,阿斯麥 yyds(永遠滴神)!

本文發佈於老虎證券社區,老虎社區是老虎證券旗下的股票交易軟件 Tiger Trade 的社區板塊