中芯國際 “漲價見成效”,毛利率大超預期,調高全年業績預期

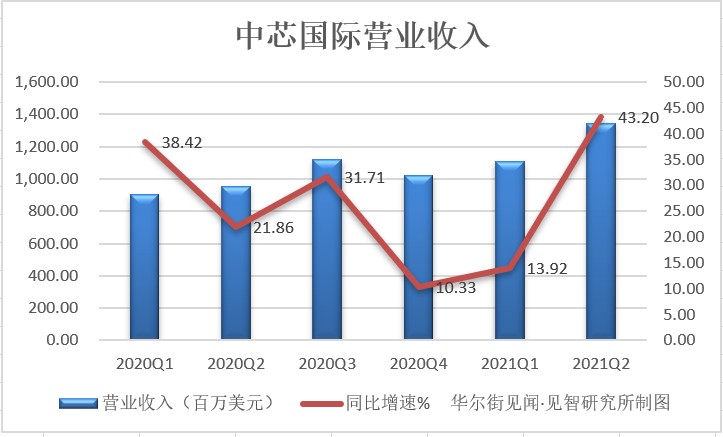

中芯國際業績增速超台積電,秘密來自哪?三季度晶圓代工漲價來襲。

中芯國際公佈二季度業績收入 1,344 百萬美元,同比增長 43.20%,大超預期。

今年晶圓代工產業有證強勁的增長動能,台媒預測全年晶圓代工產值有望突破 800 億美元,增長幅度達 13%。主要是來自 5G 和 AI、新能源車等應用帶動的需求,使得晶圓代工產能緊缺,而新建的晶圓廠產能落地也需要時間,產能無法滿足市場的需求量,進而推動產業鏈的漲價。

中芯國際在二季度的業績中也可見漲價帶來的明顯效益。在今年 4 月 1 日,中芯國際郵件通知客户全線漲價,包括已下單而未上線的訂單,且不論下單時間和付款比例,都將按照新價格執行,漲價幅度為 15%-20%。

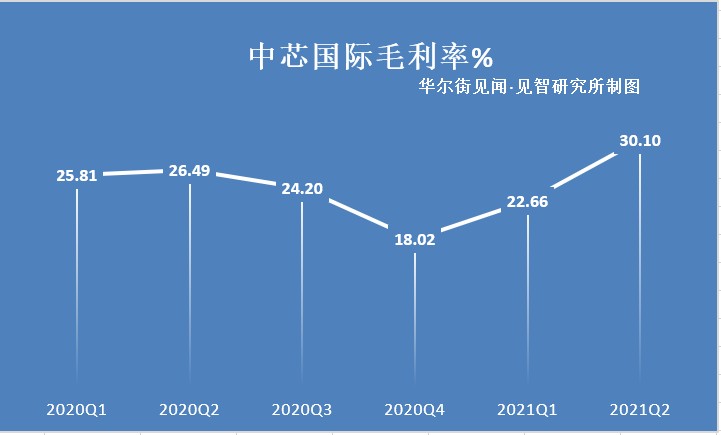

正是二季度的這番漲價增厚了公司的毛利率,二季度毛利率為 30.10%,環比增長 7.40%。同時公司也預告三季度的毛利率將環比繼續提高 2%-4%,全年的銷售收入成長目標上調到 30% 左右。

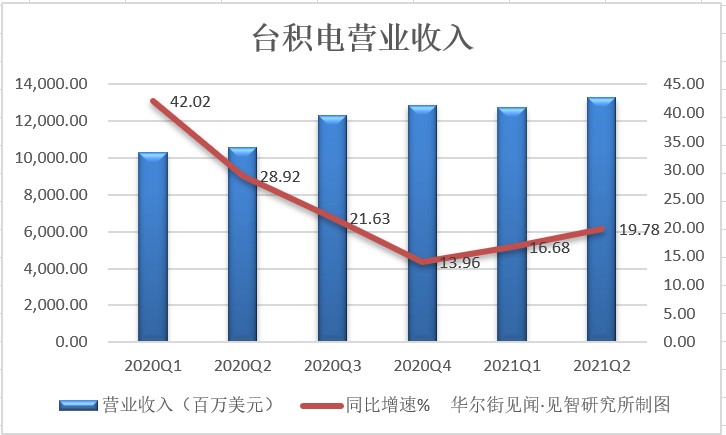

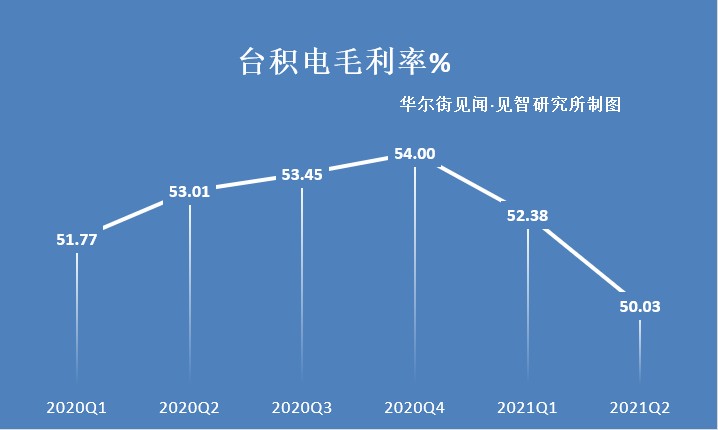

坐觀二季度沒怎麼漲價的台積電來看,業績增速僅同比增長 19.78%,遠低於中芯國際 43.20% 的增速。而且毛利率還出現了下滑,單季度毛利率為 50.03%,環比下降 2.36%。

毛利率下降主要也是由於公司的資本開支一直在提高,公司 21 年的資本開支增速同比達到 74%,而全球的晶圓廠資本開支平均增速預計是 20% 左右。台積電遙遙領先全球晶圓廠資本開支增速水平,同時遠高於英特爾的 37%。

另一方面由於半導體今年產業鏈的全面漲價,設備採購也增加了公司的開支水平。支出的錢多了,但是還沒怎麼給客户提價,也就導致了公司的毛利率出現下滑。

但是面對下半年晶圓代工成熟製程供不應求的情況持續加劇,台積電也坐不住了,7 月底宣佈從 21 年底開始取消對客户的優惠政策,開始調高出廠價格。預計行業內晶圓代工三季度將提高報價三成左右,遠高於此前市場 15% 的預期。就製程來看 12 英寸漲價將高於 8 英寸。