港股打新 | 心瑋醫療-B 正在招股,2025 年有望實現 23 款產品商業化

8 月 10 日-8 月 13 日,心瑋醫療正式進行招股,預期於 8 月 20 日上市。

在全球,腦卒中是導致死亡和殘疾的主要成因。而隨着人口老齡化的不斷深化,近年來我國腦卒中的發病率也持續上升,成為 2019 年的首要死因。但另一方面,神經介入技術的創新也正在為這一重要疾病帶來治療和預防方法的根本性轉變。

如今,有着 “介入手術皇冠上的明珠” 之稱的神經介入,也正延續冠脈領域高值耗材的路徑,實現國產替代崛起再現。而作為國內神經介入器械獲批品種最多的廠家,心瑋醫療-B(06609) 也正式開始了其在港股 IPO 衝刺。

據智通財經 APP 瞭解到,8 月 10 日-8 月 13 日,心瑋醫療正式進行招股,發行 660.18 萬股,其中 10% 為公開發售,90% 為國際發售,另有 15% 超額配股權。每股發行價 160-171 港元。每手 50 股。預期於 8 月 20 日上市。

核心產品 Captor 收入爆發增長 2025 年有望實現 23 款產品商業化

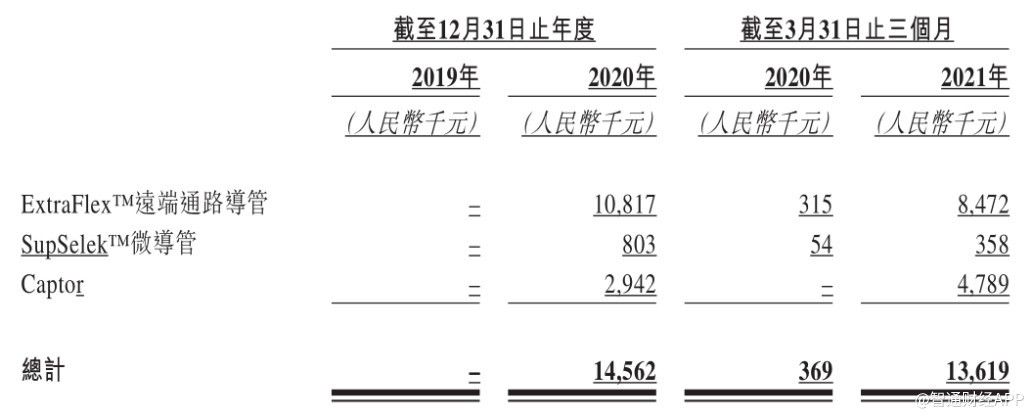

從更新的招股書來看,截至 2021 年第一季度,心瑋醫療實現收入 1361.9 萬元人民幣,實現 3590.8% 的大幅同比增長,接近 2020 年全年收入水平。毛利率由去年同期 42.8% 增至 64.7%;淨虧損率也由 2020 年同期-2469.1% 大幅縮窄至-303.2%,業績增長效果顯著。

若細分來看,公司 2021 年一季度的收入大幅增長則主要來自於 ExtraFlexTM 遠端通路導管、SupSelekTM 微導管及核心產品 Captor TM 取栓器械 (「Captor」) 的銷售。其中,ExtraFlexTM 遠端通路導管和 SupSelekTM 微導管為公司貢獻收入分別同比增長 2589.52%、562.96%,而 Captor 則於 2021 年一季度實現了 2020 全年 1.63 倍的收入規模。

據智通財經 APP 瞭解到,心瑋醫療當前已形成了包括缺血性腦卒中取栓治療、缺血性腦卒中狹窄治療、出血性腦卒中治療、心源性腦卒中預防、血管通路產品等五大產品線。其中,Captor 及左心耳 (LAA) 封堵器則為其兩款核心產品,Captor 現已在中國商業化,左心耳 (LAA) 封堵器預計將於今年四季度取得 NMPA 批文,並於 2022 年二季度開始銷售。

就現已商業化的 Captor 所在市場格局來看,中國市場當前 12 款取栓支架分別來自於四家進口器械廠商及四家本土廠商。其中,國內產品的價格較進口產品平均低 1.5 至 2 萬元,在療效性和安全性可比的前提下,展現出較強競爭優勢。

而作為國內首款獲批上市的的多點顯影取栓支架,Captor 相交其他國產血栓取出裝置操作更便捷,能更有效觀察血栓與支架的結合情況。此外,據 Captor 與美敦力 Solitaire FR 對照臨牀數據顯示,Captor 組在再通率、24 小時症狀性顱內出血發病率、90 日全因死亡率等療效及安全性指標上均展現出更優異表現。

相較進口產品及其他國產產品兩方面均具備優勢,或是其商業化後收入實現可觀增長表現的原因之一。

除此之外,公司在其他產品商業化方面也展現出較快的步伐。2021 年 4 月,公司已完成對 Fullblock™封堵球囊導管的商業化。至此,在心瑋醫療廣泛的產品組合中,已有四種缺血性腦卒中治療器械實現商業化,組合成為支架取栓術完整產品套裝,並有 19 款獲批產品及在研產品。

其中,公司還預期於 2021 年將有 9 款在研產品實現商業化,並於 2022 年至 2025 年間有另外 10 款在研產品商業化,包括全球首個用於治療顱內動脈狹窄的雷帕黴素顱內藥物洗脱球囊導管。以公司商業化進展規劃來看,至 2025 年心瑋醫療將有望實現 23 款產品的商業化。

由此,心瑋醫療也是國內第一且唯一一家在中國市場提供支架取栓術器械完整配套的國內醫療器械公司。

國產器械競爭力進一步夯實 國際市場將成為更大舞台

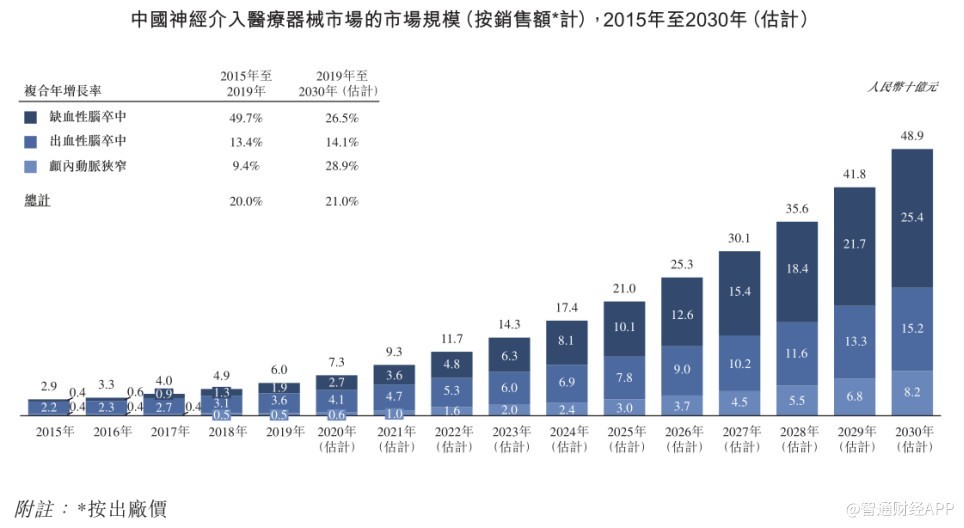

2015-2019 年,我國神經介入醫療器械市場規模由 29 億元增至 60 億元人民幣,複合年增長率達 20.0%。而據灼識諮詢預計,2019-2030 年,市場規模將進一步以 21.0% 的複合年增長率增長,並將於 2030 年進一步增加至人民幣 489 億元,可達近五百億行業規模,具備龐大市場需求。

據光大證券研報顯示,2018 年,缺血類、出血類和通路類市場佔神經介入總市場規模分別約為 30%、25%、45%。其中,通路類器械可廣泛應用於出血和缺血類手術中,因此市場佔比最高。然而,以取栓手術為主要術式的缺血類市場發展速度最快,2019-2025 年 CAGR 有望達到 35.22%。

2015 年,國際權威醫學期刊《新英格蘭醫學雜誌》(NEJM) 就機械取栓微創技術連發五文,以及《中國製造 2025》於同年由國務院簽署印發,將 “醫療器械”“高值醫用耗材” 確定為重點方向之一,神經介入領域也由此緩緩拉開新 “黃金十年” 的序幕。

縱觀國內市場發展,80% 以上的神經介入市場被外資壟斷,美敦力作為絕對龍頭於 2020 年市佔率超 50%。此外,史賽克的 Trevo ProVue 取栓裝置、強生的 Revive SE 支架系統、Penumbra 血栓抽吸裝置也佔據大量市場份額。

但據業內人士介紹,當前國產器械質量不弱於進口產品,並在價格上體現出優勢,大大提高產品的可及性,惠及基層市場,提升規範標準化診療。其中,以心瑋醫療為例的國產器械已將質量管理融入國際標準體系,治療效果現已可以和進口器械直接競爭。

此外,據 2019 年《中國心血管健康與疾病報告》顯示,農村為我國當前腦血管病的重災區,農村腦卒中發病率高於城市。未來,更廣泛的基層醫療市場將成為決勝主戰場。而成本、資源和價格等則將是國產企業在下沉市場的天然優勢,助力國產神經介入產品實現異軍突起。

據智通財經 APP 瞭解到,截至 2021 年 3 月 31 日,心瑋醫療已建立了由 41 家經銷商組成,合計覆蓋中國逾 25 個省份的 1135 家醫院的廣泛分銷網絡,為公司實現國產替代及未來提高下沉市場市佔率奠定了堅實基礎。

不僅如此,除心瑋醫療 Captor 現有的四種規格外,公司還計劃新增 Captor 兩種其他器械規格,預期在 2024 年下半年完成臨牀試驗及在 2025 年中取得 NMPA 批文,以應對患者不同醫療需求,則有望實現國產產品競爭力的進一步提升。

與此同時,隨着國內高精尖器械生產技術的提高,國產企業也逐漸不再拘泥於本土市場,開始向更為廣闊的國際市場與外資龍頭們同台競技。據瞭解,心瑋醫療也正計劃為 Captor 申請 FDA 註冊及 CE 標誌,預期將於 2021 年中提交申請且在 2022 年年初取得 FDA 註冊及 CE 標誌。

隨着神經介入領域迎來新 “黃金十年”,回顧過往赴港上市的神經介入領域標的,在上市後均實現不俗市場表現。而心瑋醫療作為神經介入醫療器械頭部之一,未來將有更多產品完成商業化推進,其上市後將如何表現值得期待。