港股新股 | 玻璃隐形巨头来了,伯恩光学赴港 IPO

前五大客户占比营收超八成

7 月 30 日,伯恩光学控股有限公司(简称 “伯恩光学”)向港交所主板递交招股书,摩根大通、汇丰银行和中金公司为其联合保荐人。此次 IPO,公司计划募资约 156 亿港元。

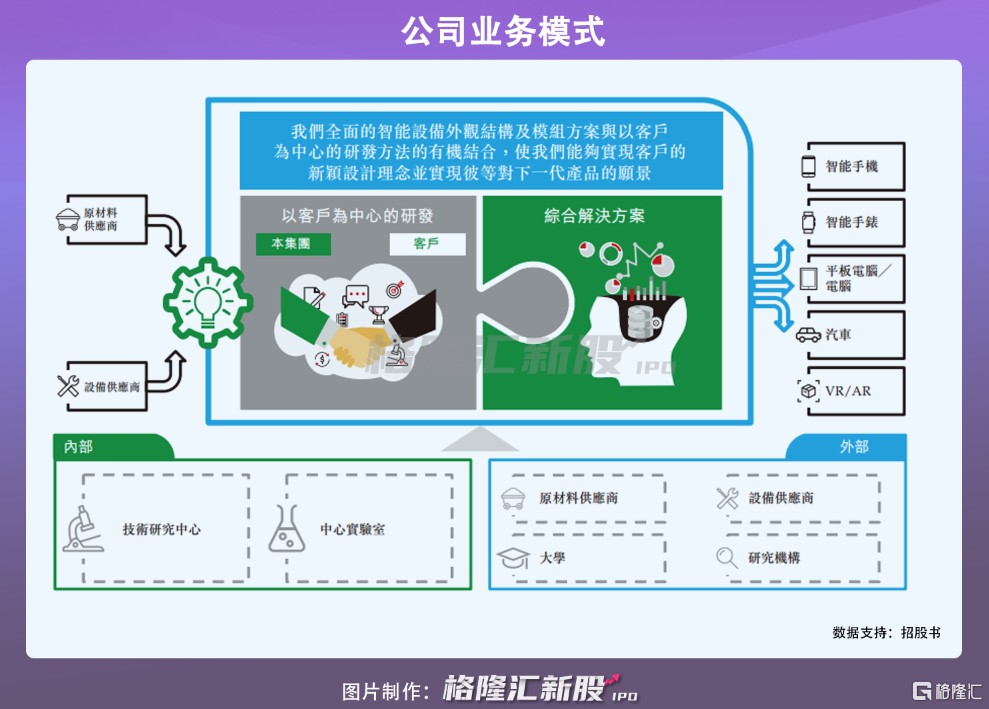

伯恩光学成立于 1986 年,是全球最大的玻璃面板生产商,苹果、三星、诺基亚、摩托罗拉、小米等多家知名手机品牌均为客户。公司在深圳和惠州两大生产基地的年总产值超过 300 亿元,其智能设备外观结构及模组方案业务占比市场份额达 17.6%,位居全球第一。

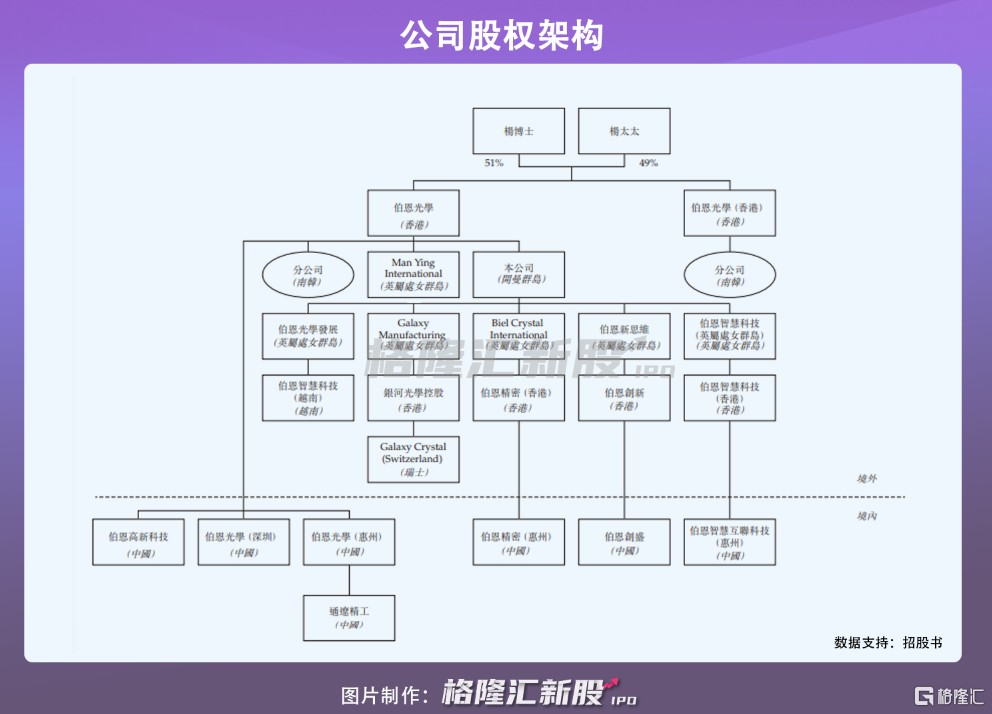

公司股权结构显示,创始人杨建文博士和他的太太林惠英女士是伯恩光学的控股股东,分别持有股份 51%、49%。值得注意的是,就在今年 4 月,杨建文夫妇以 186 亿美元资产排名福布斯香港富豪榜第四,仅次于李嘉诚、李兆基、郑家纯家族。

1

从手表玻璃创造出来的新生意

伯恩光学成立至今已经 30 年有余,而它的起源要从一块小小的手表玻璃说起。

80 年代正值手表行业在国内突飞猛进,杨建文从香港来到深圳,创建了生产手表表面玻璃的工厂。工厂规模逐渐扩张,杨建文发现,当时流行的胶片手机屏幕非常容易产生划痕,于是萌生了用玻璃材质替代的想法。

后来伯恩光学做出了手机玻璃屏幕,便推荐给手机厂商,于 2004 年接到摩托罗拉的百万片手机玻璃订单后成功转型,并迅速成为行业的领头羊。

10 年前,智能手机的诞生使整个消费电子市场发生了一系列的变革,其中触摸屏的普遍化最为典型,广泛地应用在智能手机、平板电脑、智能手表、车载屏幕、VR/AR、智能家居设备、人工智能设备及机器人等智能设备,使得智能设备外观结构及模组方案行业景气度只升不降。

2015 年-2020 年,智能设备外观结构及模组方案行业的复合增长率为 2.1%,按出货价值计算,2020 年市场规模约为 244 亿美元。如今,智能发展进步加速,伴随 5G 换机潮,预计到 2025 年市场规模或达 334 亿美元。

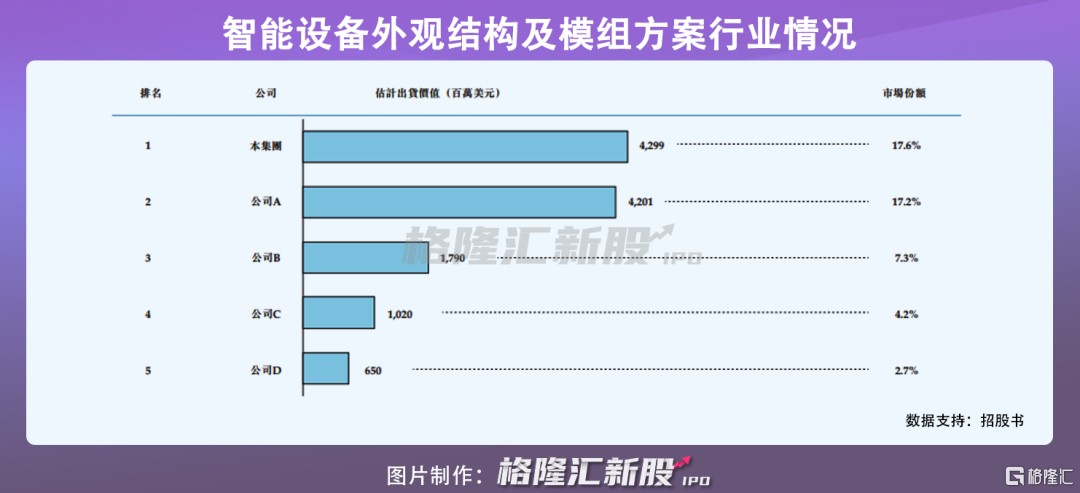

虽然该行业是个庞大的增量市场,但市场集中度较高,只有少数的主要参与者。2020 年,按出货价值计算,前五大参与者占比市场份额高达 49%,其中伯恩光学排名第一,占比 17.6%。

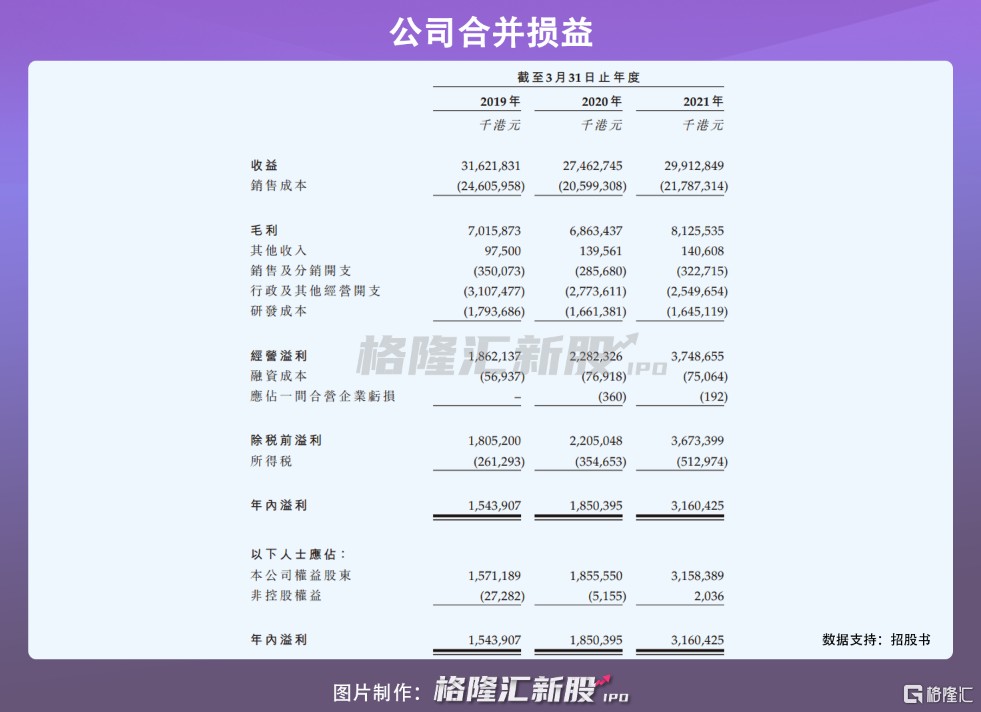

伯恩光学作为全球最大的智能设备外观结构及模组方案提供商,业绩表现十分强劲。2019-2021 财年,分别实现营收 316 亿港元、275 亿港元、299 亿港元,净利润 15 亿港元、19 亿港元、31 亿港元。由于全球供应链及分销受到疫情影响,公司近三年业绩呈波动态势,但仍然合计录得近 900 亿港元。

从业务细分来看,智能手机领域是最大的终端市场,按出货价值算,2020 年占市场总规模逾 70%。因而报告期内智能手机盖板解决方案是公司的主要收入来源,收益占比总营收约 70%。但可穿戴设备需求日益增长,该业务占比营收也随之波动上涨,2019-2021 财年,分别占比 11.5%、10.8%、13.6%。

2

过度依赖前五大客户

虽然伯恩光学业绩表现强劲,但在技术研发及客户情况方面均存在一定风险。

为支撑起伯恩光学庞大的生产量,公司目前共有九个生产基地,分别位于中国广东、内蒙古以及越南,并计划在瑞士设立生产基地以进一步提升产能。2020 年,工业园占地约 200 万平方米、厂房及宿舍面积约 400 万平方米,总投入近 400 亿港元。

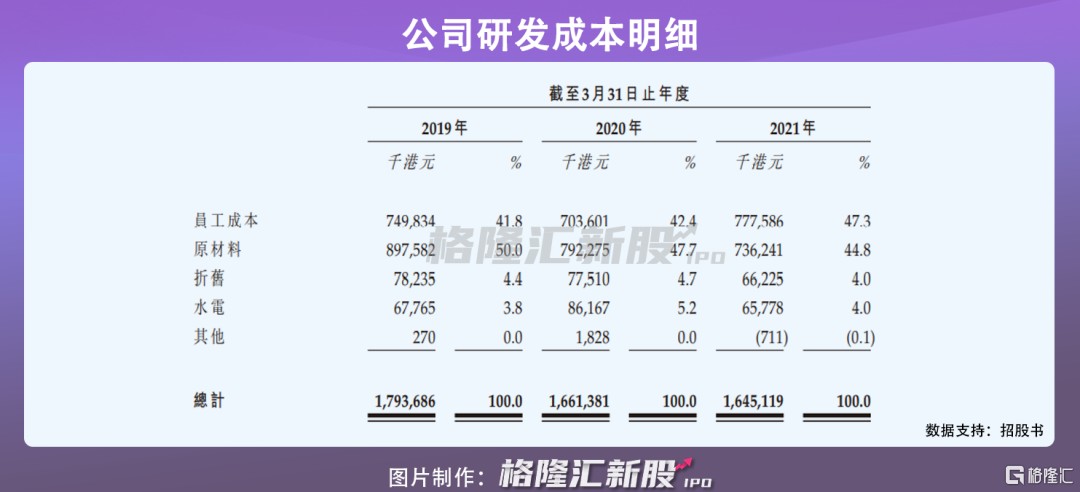

随着智能手机的用途及功能越来越多元化,例如网上购物、视频直播、手机游戏等等,推动了用户对更大屏幕及更佳视觉效果的追求。基于智能设备外观结构属于高科技材料,为了改进及升级产品组合需不断改良现有材料及研发新材料,因此公司在研发方面持续不断地投入大量资金,报告期内稳定投入 17.93 亿港元、16.61 亿港元和 16.45 亿港元,占比总收益的 5.7%、6% 及 5.5%。

不过智能设备外观结构的研发属预期及前瞻性性质,尽管要持续不断地大力投入,但不能保证一定获得商业成功或得到市场认可,倘若无法及时取得回报,将对公司的财务带来负面影响。

此外,值得留意的是,伯恩光学的前五大客户占比公司营收超 80%,由于公司以精密的技术遥遥领先同行企业,且能提供全方位及最优良品率的产品解决方案,从而获得终端大厂的选择和信任。但其前两大客户均为海外跨国企业,合计收益占比高达 70%,在贸易摩擦尚未缓和的情况下,国际贸易被施加限制,进出口关税越来越高,将对伯恩光学及它的客户造成不利影响。

3

结语

伴随 5G 时代的到来,智能设备不断改良升级,换机潮一波接着一波。外观结构作为设备中不可或缺的重要组成部分,需求也日益增长。伯恩光学是全球最大的智能设备外观结构及模组方案提供商,30 余年的丰富经验及创新的技术给同行筑成较厚的竞争壁垒,倘若顺利登陆港交所,叠加公司扩大产能及加大研发,伯恩光学将进一步提升业界影响力。