財報解剖 | Salesforce 財報與前瞻分析

玩 Tableau 數據分析,其背後大佬你知道麼?

作者 | Merci

數據支持 | 勾股大數據(www.gogudata.com)

Salesforce 是一個以提供個人化需求進行客户關係管理規劃和服務的互聯網企業,總部位於美國加利福尼亞州舊金山。上月完成對商務通信公司 Slack 的收購,收購金額 277 億美元為歷史最大。在此之前,2019 年,Salesforce 以 157 億美元收購了 Tableau。

疫情以來,隨着世界各地的公司和政府繼續加快數字變革,CRM 股價表現超過大盤,達到 11%。

一、商業邏輯

1. 產品

Salesforce 公司提供按需定製的軟件服務,用户每個月需要支付訂閲費用來使用其服務,這些服務涉及客户關係管理的各個方面,從普通的聯繫人管理,產品目錄到訂單管理,機會管理,銷售管理等,減少了客户的資金和人力支出。

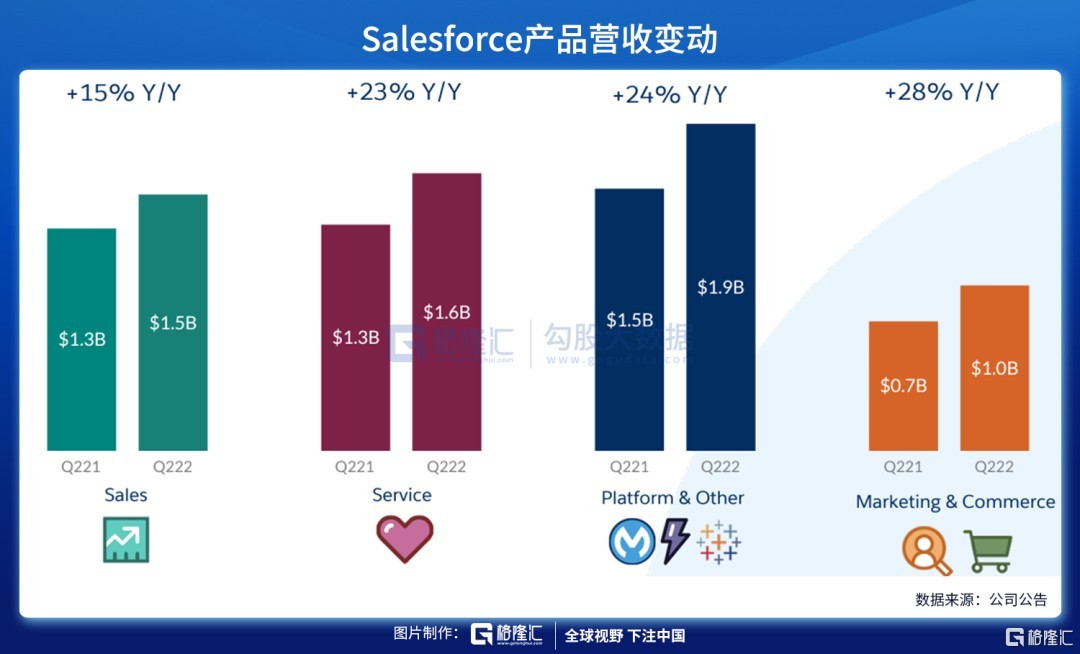

銷售、服務、市場營銷和商業、平台、Tableau、MuleSoft 和 Sack 等產品,價值都超過 10 億美元。

隨着公司規模的擴大,其價值觀也得到越來越多員工認可。二季度員工攀至頂峯,達到 65595 人。

2. 商業模式

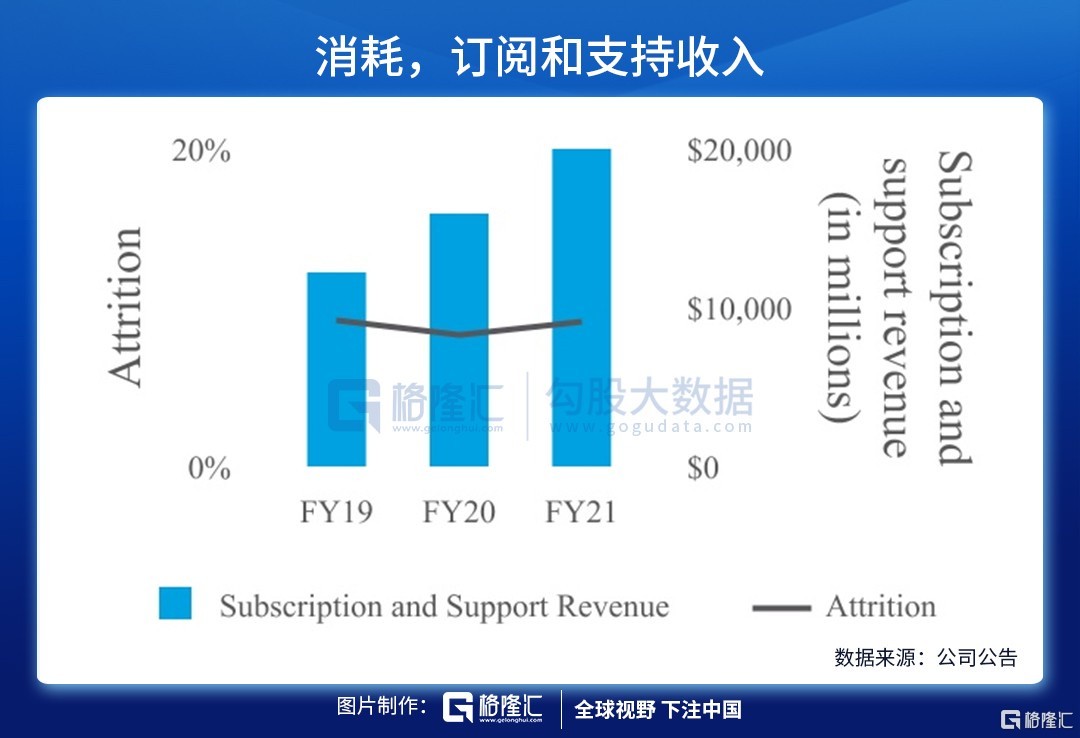

收入來自訂閲和支持收入以及相關的專業服務。2021 財年,訂閲和支持收入約佔總收入的 94%。

訂閲和支持收入主要由客户的訂閲費組成。收入通常在合同期限內按比例確認。隨着 2018 年 5 月收購 MuleSoft 和 2019 年 8 月收購 Tableau,訂閲和支持收入也包括與軟件許可證相關的收入,後者佔 2021 財政年度訂閲和支持收入總額的不到 10%。

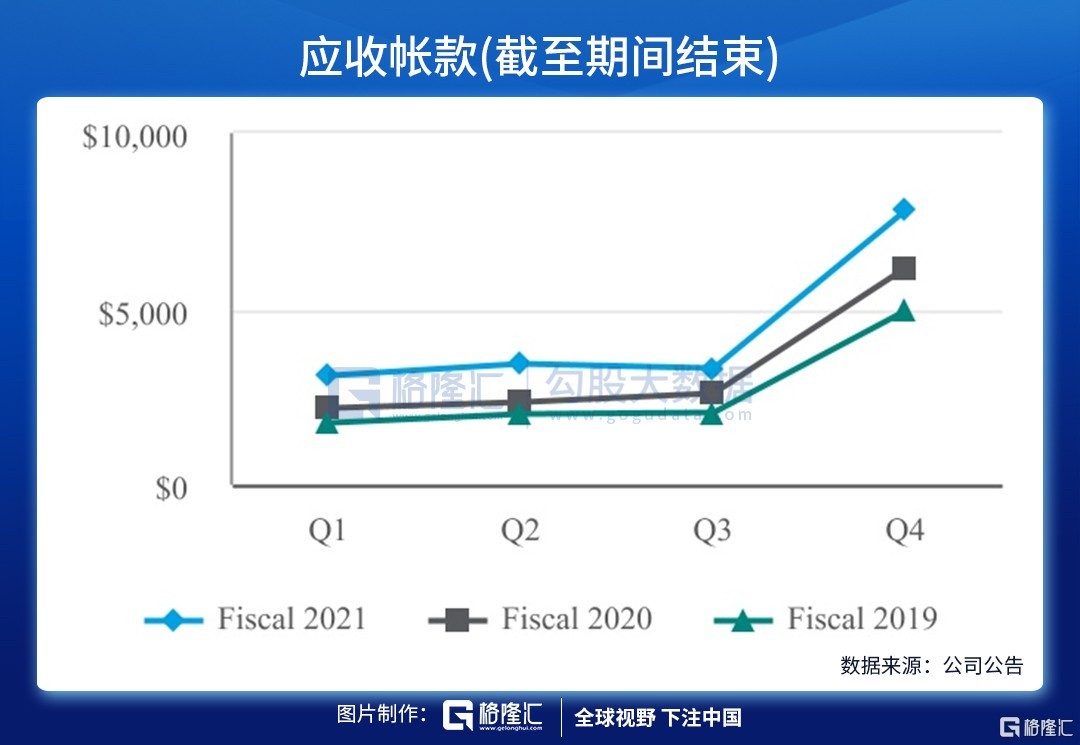

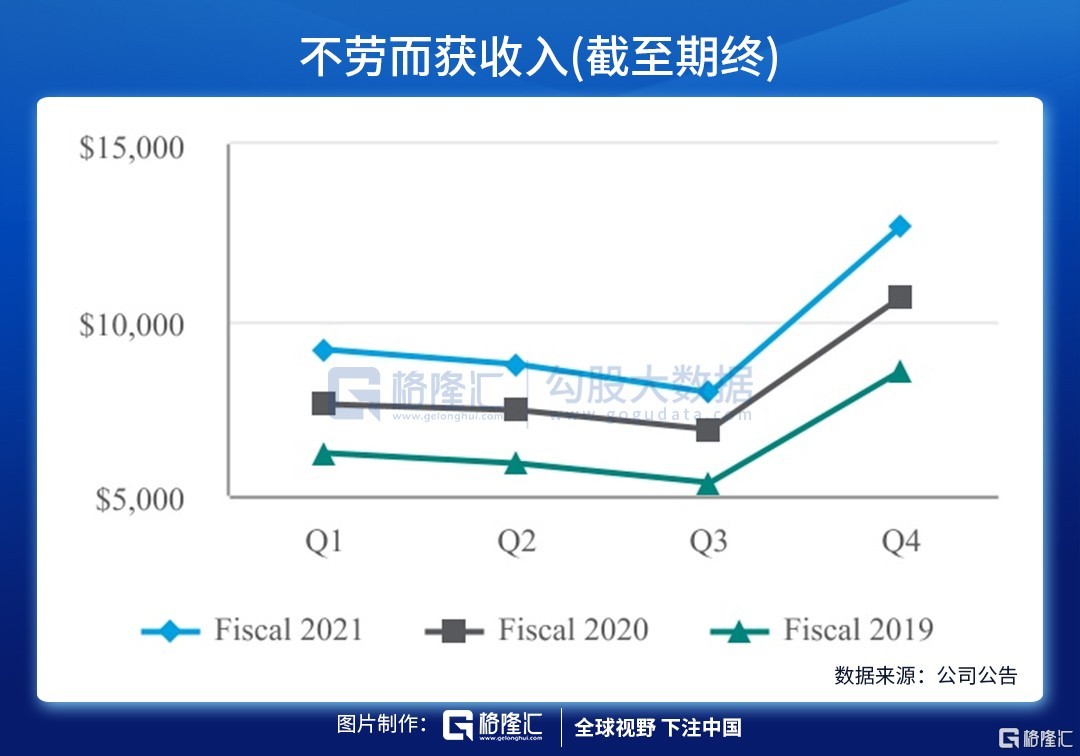

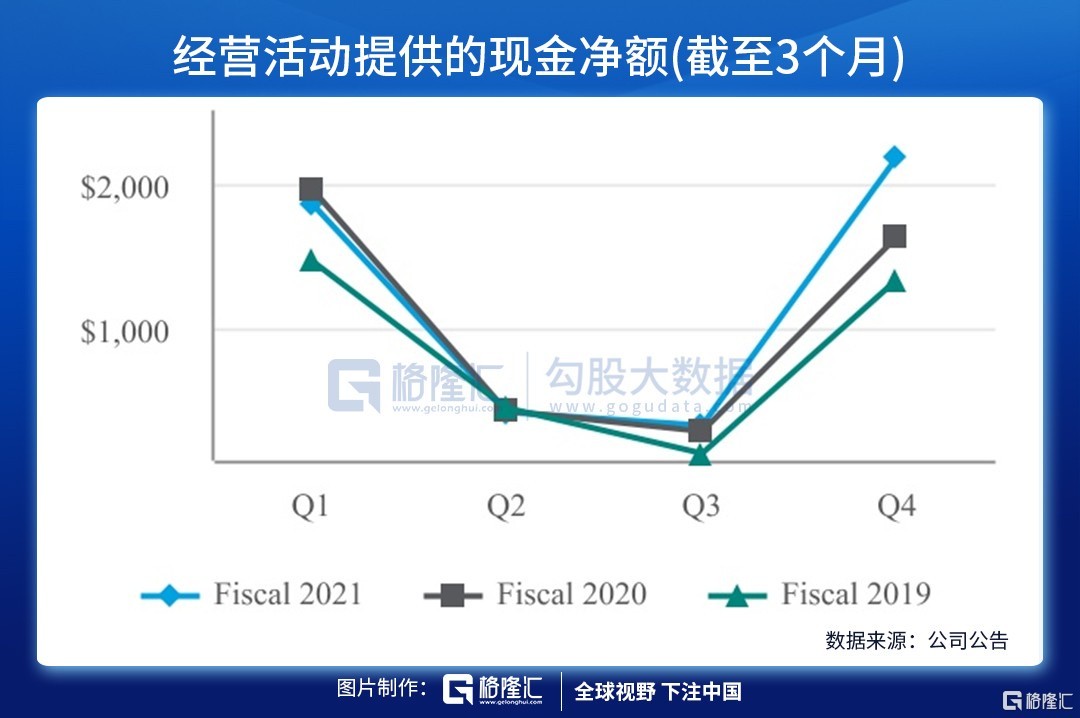

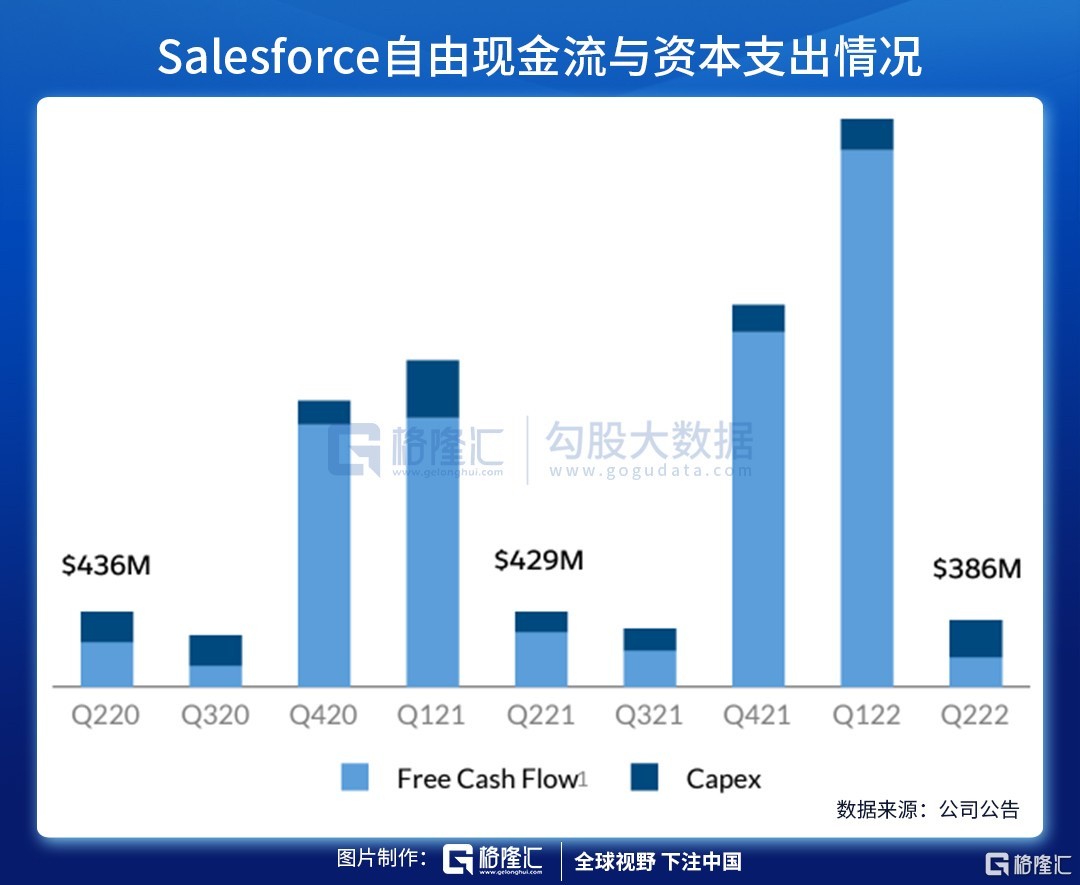

四季度歷來是新業務和更新業務最強勁的季度,基於季節性的計費模式,和業務的年度複合效應,四季度產生的新業務和續簽發票的價值佔年度賬單總額的比例增加。通常,一季度收款和經營現金流最大,三季度運營現金流最小。

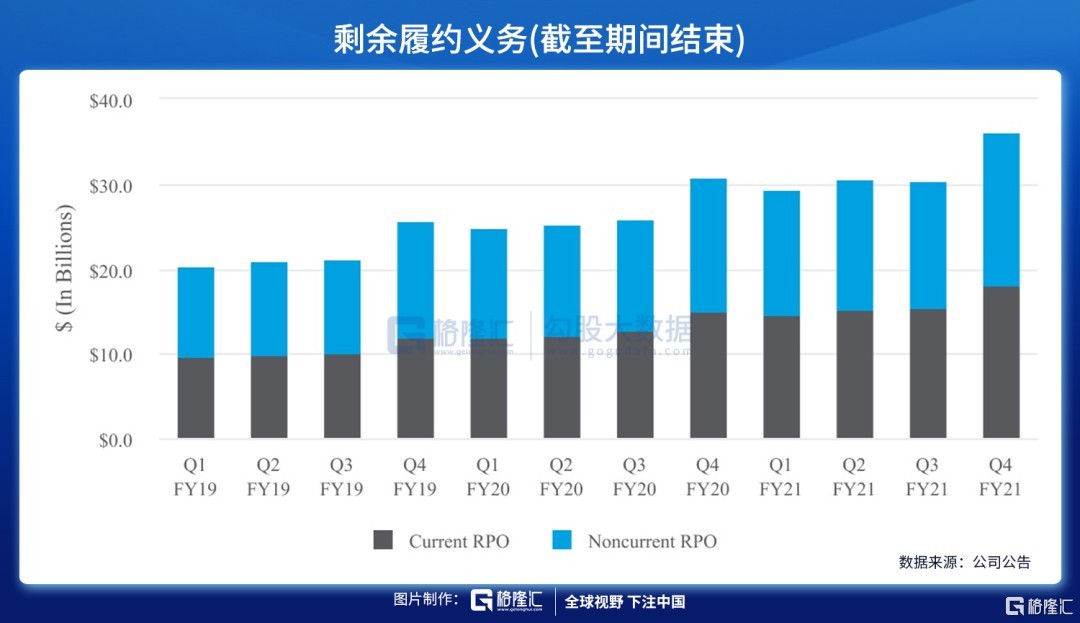

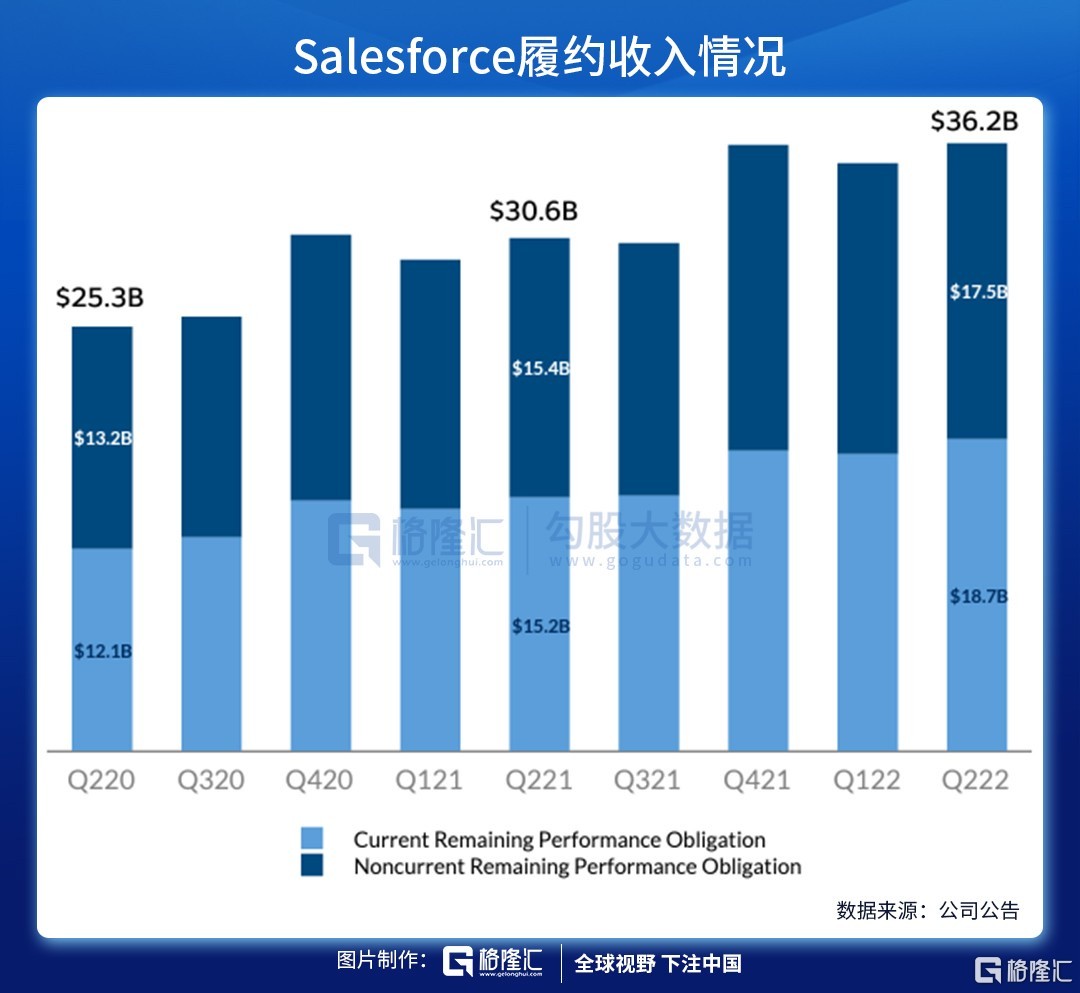

剩餘的履約義務(RPO)是指尚未確認為收入的所有未來合同收入,預計 12 個月內確認。RPO 受多種因素影響,包括季節性、續約時間、平均合同條款和外幣匯率。

3. 增長點

1. 垂直化並豐富延展性,擴大潛在的客户羣。創新解決方案,包括分析、電子商務、協作、整合和勞動力管理等等。如,在 2021 財年,推出 Work.com 以應對新冠肺炎大流行。Work.com 提供新的技術解決方案和資源,以幫助世界各地企業恢復經濟活動,重新培訓員工。Work.com 還提供員工體驗解決方案,以使員工能夠使用易於使用的應用程序,保持員工的參與度和生產效率。此外,專門為特定行業的客户提供解決方案,如金融服務、醫療和生命科學、教育和非營利項目。

2. 減少流失率,增加續訂率。如 Trailhead 提供免費而系統的服務和項目,包括資源管理、諮詢服務、技術架構師和商業策略師等等。

3. 全球市場擴展的能力。增加直銷人員,開發間接分銷渠道,加大對國內和國際業務和基礎設施的投資,為全球客户提供最優質的服務。

隨着 Salesforce 繼續投資於諸如 Trailhead 的客户項目和計劃,客户的粘性不斷提高,自然減員率與前一年保持一致。穩定的自然減員率利於促進訂閲和支持收入增長。

二、財務分析

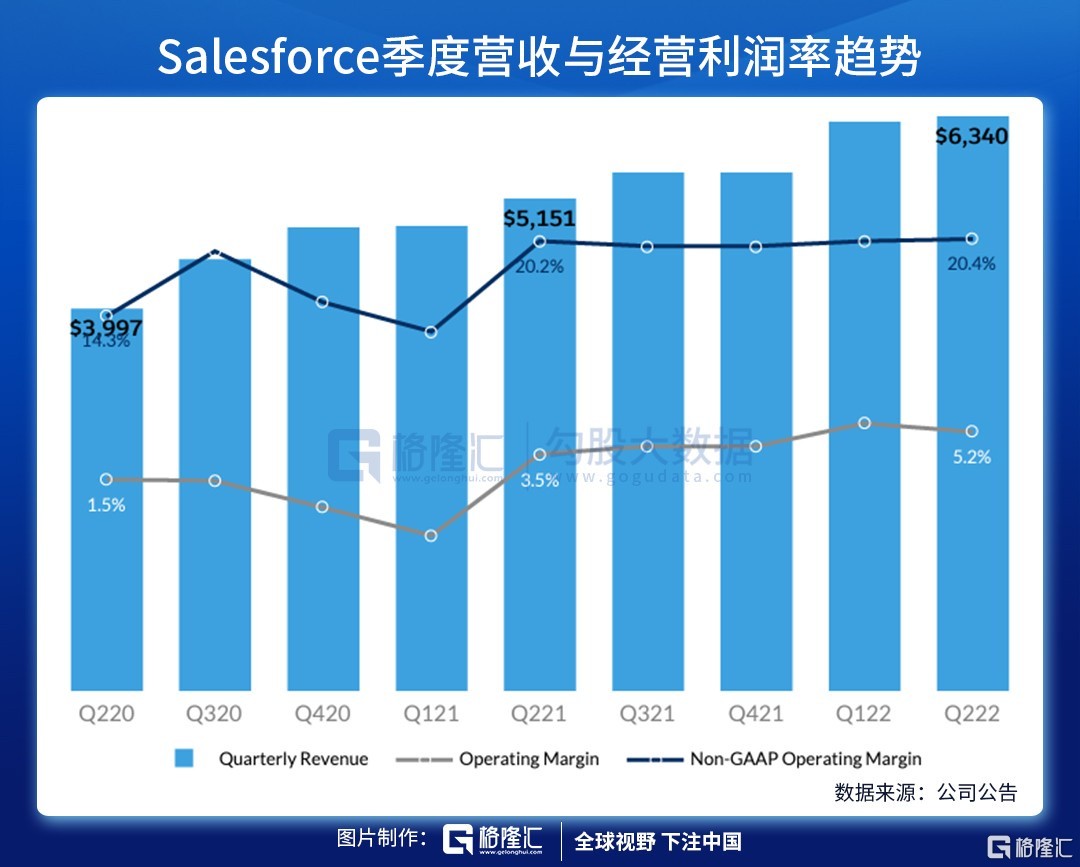

季度營收持續增長,且連續五季度保持 20% 以上的同比增速,訂閲和支持收入穩定在 94% 左右。二季度公認會計原則營業利潤率為 5.2%。剔除收購 Slack 的影響,非公認會計原則營業利潤率高達 20.4%。

二季度,覆蓋銷售、服務、平台以及市場營銷和電子商務的收入規模都在 10 億美元以上,同比增速在 15%~28% 之間。

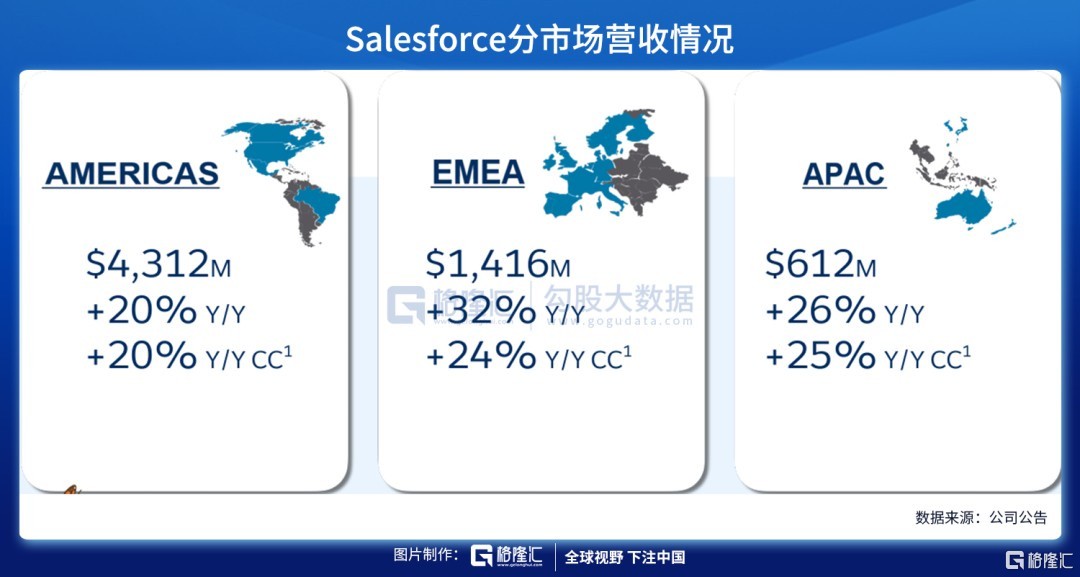

隨着對直銷和分銷渠道與基礎設施的持續投資,二季度 Salesforce 國際收入同比增速高於美國本土增速。EMEA 地區和 APAC 地區收入增速分別達到 32% 與 26%,且二者收入加總已約與本土收入相當。

基於訂閲的模式,公司一直保持當期履約義務和非當期履約義務的平衡,四季度為新業務和續訂最強勁的季度。

因此,四季度履約收入和經營現金流在財年總收入中佔比最高,二季度和第三季度相對較低,而二季度收入已超過 21 財年四季度的收入。預計剩餘的三季度和四季度將進一步擴大新業務和提高續訂率。

三、收購跟進

為實現公司擴張,Salesforce 於上個月以 277 億美元完成了對基於聊天的商務通信公司 Slack Technologies Inc.的收購。此次收購或提高 Salesforce 對於微軟的競爭力。Salesforce 也開始將 Slake 與其銷售軟件更緊密地整合在一起。在價值超過 10 萬美元的客户交易中,Sack 的交易額同比增長 41%。

四、結語

潛在增長點在於垂直化與延展性,客户流失率穩定同時續訂率上升,以及出海業務擴大。風險在於,訂閲模式之後的深層專業服務收入佔比較小,為客户帶來的附加價值有限。收購 Slake 一定程度起到了平衡的作用,但 Slack 本身是虧損的,未來對 Salesforce 的積極影響存在不確定性。