上半年利潤漲超 20 倍,馬斯克、木頭姐是 “頭號粉絲”,基因療法 “卷” 在了起點!

以 mRNA 技術為起點,兩家明星公司 BioNTech 和 Moderna 重點將佈局基因療法領域。基因療法被稱為最有希望治癒癌症、罕見病、遺傳疾病的神奇技術,引領着生物醫藥的第三次產業革命。不過隨着資本的湧入,這個領域有點膨脹過頭了。

從新冠疫苗開始,mRNA 技術逐漸成為醫藥領域萬眾矚目的焦點。比爾蓋茨、馬斯克都是這一技術的 “頭號粉絲”。

這一領域的兩大明星企業 BioNTech 和 Moderna 不久前公佈了 2021 上半年財報。

BioNTech 營收 86.35 億美元(+10501%),淨利潤 46 億美元(+ 2863%)。

Moderna 營收 62.91 億美元(+8288%),淨利潤 40.01 億美元(+1760%)。

以 mRNA 技術為起點,這兩家公司重點將佈局基因療法領域。

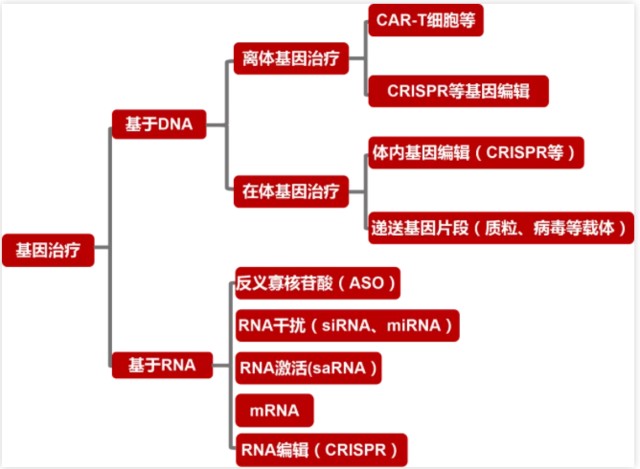

基因治療分類

基因療法被稱為最有希望治癒癌症、罕見病、遺傳疾病的神奇技術,引領着生物醫藥的第三次產業革命。

前 GSK 與武田研發負責人山田忠孝博士也是基因療法的強力推動者。被稱為女股神的木頭姐(Catherine Wood)年初在接受《金融時報》的採訪時稱,“下一波的超級公司不會出現在互聯網領域,而是出現在醫療領域,尤其是基因技術領域。”

那麼,Moderna 和 BioNTech 會是那個 “超級公司” 嗎?

兩大 TOP“mRNA” 公司都瞄準了基因療法

2020 年 12 月開始,輝瑞/BioNTech(mRNA 路徑)新冠疫苗,相繼被全球 100 多個國家或地區批准。

2020 年 12 月底開始,Moderna(mRNA 路徑)新冠疫苗,相繼被全球 50 多個國家或地區批准。

這兩家企業 2021 利潤的超高增長源自新冠疫苗訂單。根據現有訂單,預計 2021 全年,將為 Moderna 帶來超過 200 億美元營收;將為 BioNTech 帶來超過 187 億美元營收。

對於這筆 “鉅額營收”,同樣佈局基因療法的 Moderna 和 BioNTech 目前選擇的路徑卻各不相同。

Moderna CEO 表示將用於技術引進、合作開發或併購基因編輯管線;

而 BioNtech 在 7 月就出手收購了吉利德旗下實體瘤 T 細胞療法平台。

BioNtech

BioNtech 市值最高達 1085 億,2021 以來股價最高上漲 450%。

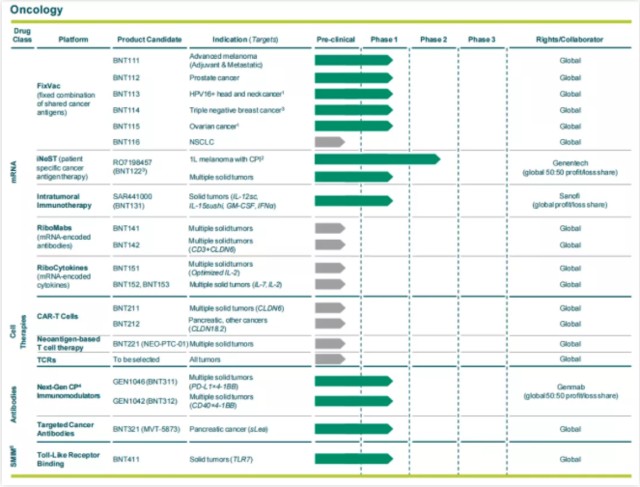

產品管線:

目前 BioNTech腫瘤管線產品包括:mRNA 腫瘤疫苗、CAR-T 細胞療法、TCR-T 細胞療法、mRNA 抗體藥物、單抗雙抗、小分子及細胞因子工程療法。

mRNA-抗體藥物:

其 mRNA 技術平台在癌症治療領域,目前有 15 個候選產品正在進行 18 項試驗。

皮膚癌、頭頸部鱗狀細胞癌在內的混合療法進入Ⅱ期試驗;

治療三陰性乳腺癌(TNBC)的 BNT114,完成Ⅰ期主要研究階段。

用於治療實體瘤的 Ribomab 系列產品,被設計為可以通過 mRNA 在體內表達特異抗體起到治療作用,將在 2021 年進入臨牀試驗。

T 細胞療法:都用於治療實體瘤,並進入臨牀階段。

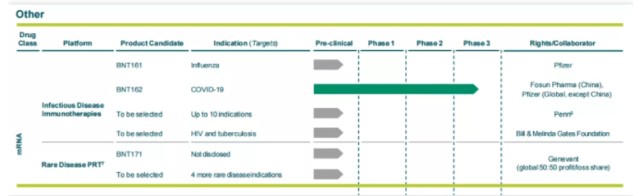

其他管線產品:

主要為 mRNA 疫苗、罕見病藥物。

與輝瑞合作開發的 mRNA 流感疫苗 BNT161 將在今年三季度進入Ⅰ期臨牀試驗階段。

mRNA 瘧疾疫苗,預期將在 2022 年底進入臨牀試驗階段。

基因療法戰略:加碼 CAR-T、TCR-T,專攻實體瘤

BioNTech 目前有 3 款 CAR-T 產品,兩款自研產品 (BNT211 和 BNT212),分別用於實體腫瘤和胰腺癌治療,目前在臨牀前階段;

BNT211一種針對多個實體瘤 Claudin 6(CLDN6)的自體 CAR-T 細胞療法,在 2021 年下半年開展針對卵巢癌、睾丸癌、子宮癌和肺癌在內的實體瘤 1/2 期臨牀試驗。

一款收購產品 BNT221(NEO-PTC-01),目前被開發用於治療黑色素瘤。

2020 年 1 月,BioNTech 以 6700 萬美元收購了 Neon Therapeutics 公司,獲得該公司基於 NEO-STIM 平台開發的個體化新抗原特異性 T 細胞療法BNT221(NEO-PTC-01)。

2021,BioNTech 也繼續在 CAR-T 領域加碼,

2021 年 7 月,收購吉利德旗下 Kite 在馬里蘭州 Gaithersburg 的實體瘤新抗原 T 細胞受體(TCR)研發平台和臨牀生產工廠。該設施將支持 BioNTech 擴大新型細胞治療管線的開發,包括基於其 CAR-T 細胞擴增 mRNA 疫苗(CARVac)和 NEO-STIM 平台的癌症候選產品,以及新獲得的個體化新抗原 TCR 項目。

Moderna

Moderna 市值最高達 1956 億,2021 以來股價最高上漲 364%。(近兩年多,股價上漲超過 1600%)

產品管線:

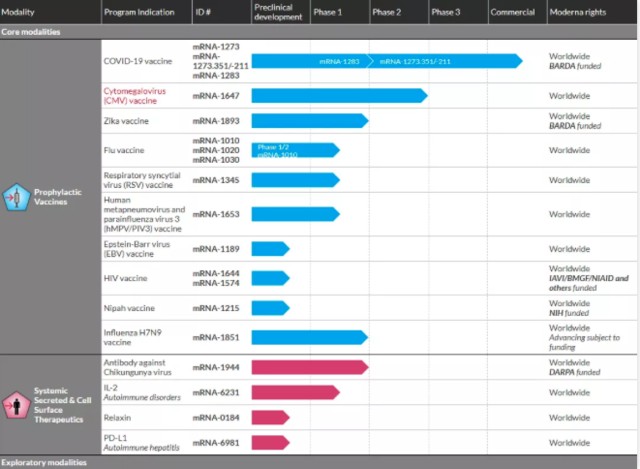

除了新冠疫苗外,目前 Moderna 在傳染疾病、自身免疫疾病以及腫瘤等領域有研發管線佈局,產品組合有 23 個 mRNA 開發項目,其中 15 個已進入臨牀階段。

腫瘤領域產品:

mRNA 癌症疫苗

包括個性化的腫瘤新抗原疫苗(mRNA-4157),靶向通用抗原 KRAS 的腫瘤疫苗(mRNA-5671)。

mRNA 瘤內免疫干預藥物

包括 3 條產品管線,

1)OX40L(mRNA-2416),目前正在美國進行 I/II 期的臨牀試驗。

2)OX40L/IL-23/IL-36γ(mRNA-2752),該產品同時表達三種蛋白,從 T 細胞共刺激分子和促炎因子兩個方面着手用於改善腫瘤微環境,目前已在晚期實體瘤患者體內進行 I 期臨牀試驗。

3)IL-12(MEDI1191),為阿斯利康聯合開發產品,阿斯利康主導該品開展了單一和聯合治療的 I 期臨牀試驗。

基因療法戰略:基於 mRNA 遞送系統的基因編輯

Moderna 首席執行官 Stéphane Bancel 在 Q2 財報電話會議上表示,Moderna 對小分子和大分子藥物並不感興趣,更感興趣的是信息分子(information molecules)。因此,未來或通過技術引進、合作開發或併購加碼核酸技術、基因編輯、新的遞送技術等。

在基因編輯領域,“遞送系統” 一直是困擾行業發展的重要瓶頸之一。2021 年 1 月,Nature 連發兩篇文章,顯示創新的 mRNA 遞送技術將為基因編輯帶來很大助力。

mRNA 可以把 Cas9 蛋白變為 mRNA 包裹在 LNP 裏面做基因編輯。LNP 安全性較高,可反覆給藥。

因此,Moderna 要佈局基因編輯管線或將有較大優勢。

“基因療法” 最新:mRNA,基因編輯進入臨牀階段

主要基因藥物類型 cr 藥鏈圈

從 2003 年第一款產品誕生到現在,全球已有 20 多款相關產品獲批上市(主要為幹細胞療法產品);有 300 多款產品在臨牀開發階段,適應症包括:單基因遺傳病、血友病、眼科疾病、部分神經退行性疾病及癌症等。

2003 年 10 月,賽百諾公司自主研製開發的基因治療產品 “重組人 p53 腺病毒注射液”(今又生,Gendicine)成功獲得中國國家食品藥品監督管理局(SFDA)批准用於腫瘤治療,成為全球第一個獲准上市的基因治療藥物。

基因療法優勢在於可通過較短暫的治療期,獲得長期的臨牀療效。然而其缺點也非常明顯,

研發費用高於傳統藥物,通常在 20 億美元左右(傳統新藥平均在 10 億美元);

針對的疾病其發病/治療機制要相對較明確,目前適用較好的領域為罕見病;

定價、准入模式和傳統藥物存在較大差異;

或引起未知的健康風險,安全性目前尚未被確保。

或許就像歐洲大航海時期的先驅者,美洲的掘金者;縱使有很大風險,也有先鋒們為了實現突破性勝利而前赴後繼。以下為主要各主要基因療法目前進展(按產品獲批數排序):

01 小核酸藥物(獲批產品 14 款左右,主要適應症為遺傳病):

全球主要競爭者包括:Ionis、Alynlam、Sarepta。

在這一領域,中國企業不多,主要為瑞博生物,騰盛博藥。

2015 年,蘇州瑞博生物與其戰略合作伙伴美國 Quark 製藥公司開發的小核酸藥物 QPI-1007 成為第一款獲批臨牀的中國小核酸藥物。

02 基於病毒載體藥物(獲批產品超過 5 款):

載體的病毒包括:慢病毒(Lentivirus)、腺病毒 (Adenovirus)、腺相關病毒(Adeno-associated virus,AAV)、皰疹病毒(Herpes virus)等。

全球主要競爭者包括:羅氏旗下 Spark Therapeutics、諾華旗下 AveXis、UniQure、Ultragenyx。

中國企業在這個領域的突破主要誕生於 2021 年,

2021 年 3 月,國家藥監局批准了紐福斯生物首款眼科體內 AAV 基因治療臨牀試驗;

2021 年 8 月,信致醫藥科技自主研發的 BBM-H901 注射液獲批臨牀試驗。這是中國第一個獲批進入註冊臨牀試驗的血友病 AAV 基因治療藥物,也是中國首個全身給藥的罕見病基因療法。

03 溶瘤病毒藥物(獲批產品 5 款左右):

第一款獲批產品為 2015 年安進的 Imlygic,用於治療黑色素瘤。

其他還包括:

Replimune 公司的 RP1,用於治療軟組織肉瘤;

Oncolytics Biotech 公司的 Reolysin,用於治療胰腺癌、乳腺癌等;

第一三共公司的 Delytact,用於治療膠質母細胞瘤;

默克的 Cavatak,適應症為黑色素瘤、膀胱癌等,預計上市時間 2023 年;

Targovax 的 Oncos-102,適應症為卵巢瘤、直腸癌等,預計上市時間 2025 年。

目前,溶瘤病毒產品重點發展領域在於和各免疫檢查點抑制劑、CAR-T、放化療等聯合用藥。

04 CAR-T 療法(獲批產品 5 款):

全球上市的五款 CAR-T 療法產品,四款靶點為 CD19,一款靶點為 BCMA。包括:

諾華的 Kymriah;

吉利德(凱特)的 Yescarta、Tecartus;

百時美施貴寶(新基)的 Breyanzi、Abecma。

中國四大上市 CAR-T 藥企包括:傳奇生物、亙喜生物、永泰生物、藥明巨諾(一款產品即將獲批)。

復星凱特引進的阿基倫賽注射液 Yescarta,成為第一款獲批的中國 CAR-T 產品。

CAR-T 在血液腫瘤領域突出表現大家都很瞭解,因此近兩年,CAR-T 療法的實體瘤適應症成為重點突破方向,目前靶點主要包括 GPC3、Claudin 18.2、MSLN 等。

目前已經實現了一定的突破,包括:

1)彌補 CAR-T 短板的 TCR-T 療法

CAR-T 的短板自於識別細胞表面抗原,而 TCR-T 療法旨在改造患者的 T 細胞,這使 TCR-T 治療的靶點範圍更廣,更有潛力突破實體瘤。

2)CAR-T+RNA 疫苗

2020 年 Science 發表的一篇文章中,研究人員發現蛋白 CLDN6,加上 RNA 疫苗使 CAR-T 在攻克實體瘤有所突破。

憑藉 RNA 疫苗頭部企業優勢,BioNTech 目前正在研究臨牀通過(一種在多種實體瘤中表達的新型腫瘤特異性抗原)與其 RNA 疫苗相結合,以促進體內 CAR-T 細胞的擴增、持久性和功效,從而治療實體瘤。

05 mRNA 藥物(尚未有獲批產品):

全球主要競爭者包括:Moderna、BioNTech、CureVac。

中國企業主要有艾博生物、斯微生物、藍鵲生物、深信生物等。

8 月 19 日,艾博生物(Abogen)稱,已完成超過 7 億美元(約合人民幣 45.5 億元)的 C 輪融資,創下中國生物技術企業單筆融資金額記錄。

06 基因編輯(尚未有獲批產品):

CRISPR/Cas9 技術全球頭部企業包括:

Intellia Therapeutics(市值 117.36 億);

CRISPR Therapeutics(市值 101.87 億);

Beam Therapeutics(市值 71.66 億);

Editas Medicine(市值 43.95 億);

Sangamo Therapeutics(市值 14.72 億);

Precision Biosciences(市值 6.05 億)等。

2021 年,基因編輯取得了重大突破。

1 月,博雅輯因宣佈中其針對輸血依賴型β地中海貧血的 CRISPR/Cas9 基因編輯療法產品 ET-01 的獲得中國臨牀試驗申請,成為中國首個獲國家藥監局批准開展臨牀試驗的基因編輯療法產品。

3 月,美國科學家運用基因編輯工具 Crispr-Cas9 首次在人體內進行基因編輯,幫助一位遺傳性失明患者恢復了視力。

6 月,《新英格蘭醫學期刊》(NEJM)發表了諾獎得主 Jennifer Doudna 創立的 Intellia 公司,其全球首個體內 CRISPR 基因編輯療法臨牀試驗,成功治療了 6 位患有轉甲狀腺素蛋白澱粉樣變性(ATTR)的嚴重罕見遺傳疾病患者。

未來基因編輯與 mRNA 技術的聯合是該領域的重要突破方向。

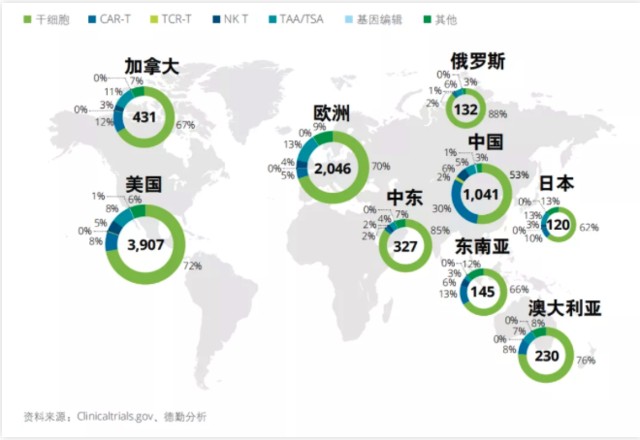

中國 “基因療法” 生態:政府直接主導

中國已成為細胞和基因療法(CGT)第二大戰場,目前有超過 1000 項 CGT 臨牀試驗正在進行,有 80 多個 CGT 國際臨牀研究中心在中國註冊。

在中國相關政策的支持下,發展迅猛的本土生物研究機構已經創造了 3000 多項與細胞和基因療法相關專利。這些頂尖研究機構的關鍵意見領袖通過向本土生物技術公司提供這些專利的授權許可,促進相關產品進行進一步研發。

此外,越來越多跨國企業和本土生物技術公司以合資或授權許可的形式開展合作。

最重要的是,地方政府與行業領軍企業成立聯盟,攜手推進區域基礎設施建設。

中國政府計劃在未來三年建設超過 15 個區域幹細胞中心,每個中心的幹細胞樣本庫容將達到 500 萬至 2000 萬,從而為本土科學研究、臨牀試驗和未來的商業化提供樣本儲存和生產服務支持。

支持性的政策環境加速了整個 CGT 生態圈的形成,資本的加入進一步促成學術界、生物技術公司和政府之間的多邊合作,共同制定行業標準,並推動更多資本流入。

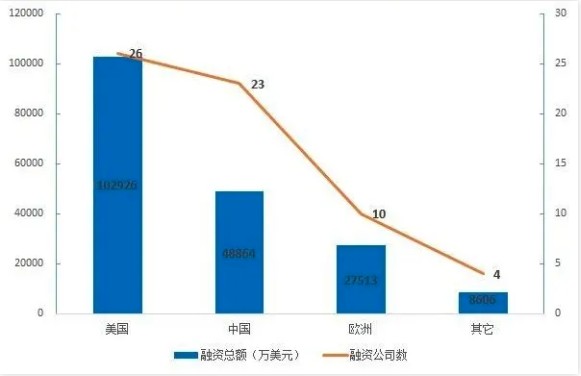

據不完全統計,2020 年中國共發生 41 起細胞和基因療法融資事件,金額超 24 億美元 (約 155 億人民幣)。

2020 年基因治療領域投資輪次分佈

而 2021 年 Q2,全球醫藥行業在細胞和基因療法融資熱度更是據所有新型療法之首。在獲得早期融資的新型療法公司中,中國公司約獲得 2100 萬美元融資金額,僅次於美國排名全球第二。

2021Q2 全球新型療法早期融資公司所在國家 cr 藥明康德

在中國細胞和基因療法企業投資機構裏,不乏紅杉中國、禮來亞洲基金、德誠資本等著名投資方,金額也多數超過億元。

就像扎堆的 PD-1/L1,基因療法會成為全球範圍的泡沫嗎?

對於 Moderna 和 BioNTech 市值的超高增長,華爾街認為膨脹過頭了,甚至用 “從不合理到荒謬” 來形容。

疫苗的成功不代表治療藥物的成功,更不用説基因療法目前面臨各種技術、合規(倫理)、安全、准入、定價等問題需要攻克。

但是我們仍然相信前途是光明的。

來源:MedTrend 醫趨勢

風險提示及免責條款

市場有風險,投資需謹慎。本文不構成個人投資建議,也未考慮到個別用户特殊的投資目標、財務狀況或需要。用户應考慮本文中的任何意見、觀點或結論是否符合其特定狀況。據此投資,責任自負。