財報解剖 | 光刻機需求強勁,阿斯麥依舊坡長雪厚

Q3 EUV 出貨創單季新高,貢獻營收超 50%

作者 | 昨辰

數據支持 | 勾股大數據(www.gogudata.com)

截止 21 年 10 月 21 日收盤,ASML 年內漲幅為 61.95%,遠遠跑贏同期費城半導體指數 (SOXX:23.89%)、標普 500 指數 ETF(SPY:22.51%) 及納指 100ETF(QQQ:20.68%) 的漲幅。

全球半導體持續短缺,各大晶圓廠紛紛投資擴產(到 22 年將至少新建 29 座晶圓代工廠),對光刻機的需求持續高漲,再加上軟件的升級,使得阿斯麥 21Q3 營收雖略低於預期,但淨利、EPS 均暴增且超預期。美東時間 10 月 20 日週三盤前,全球光刻機龍頭阿斯麥 (ASML.O) 發佈了 21Q3 業績報告。數據顯示,阿斯麥 Q3 淨營收同比增 32.4% 至 52.41 億歐元,符合此前的指引(52-54 億歐元),但略低於市場預期的 52.96 億歐元;毛利率為 51.7%(YoY+4.2pts);淨利潤同比增 63.9% 至 17.4 億歐元,超預期的 16.07 億歐元;淨利率為 33.2%(YoY+6.4pts);每股收益同比增 68.1% 至 4.27 歐元,超預期的 3.93 歐元。

ASML 是少數幾家將研發投資轉化為可持續競爭優勢以及廣泛經濟護城河的歐洲公司之一。公司從 20 多年前開始開發極紫外線 (EUV) 技術,迄今在研發方面投入了 60 多億歐元。而持續不斷的研發投入,也為阿斯麥帶來了豐厚的回報:高技術含量的產品,使得公司毛利率、淨利率始終保持穩步向上的趨勢;目前在高端 EUV 光刻機領域,ASML 處於絕對壟斷地位,市佔率為 100%;全球光刻機龍頭的聲名在外,使得公司可以將銷管費用壓得很低。

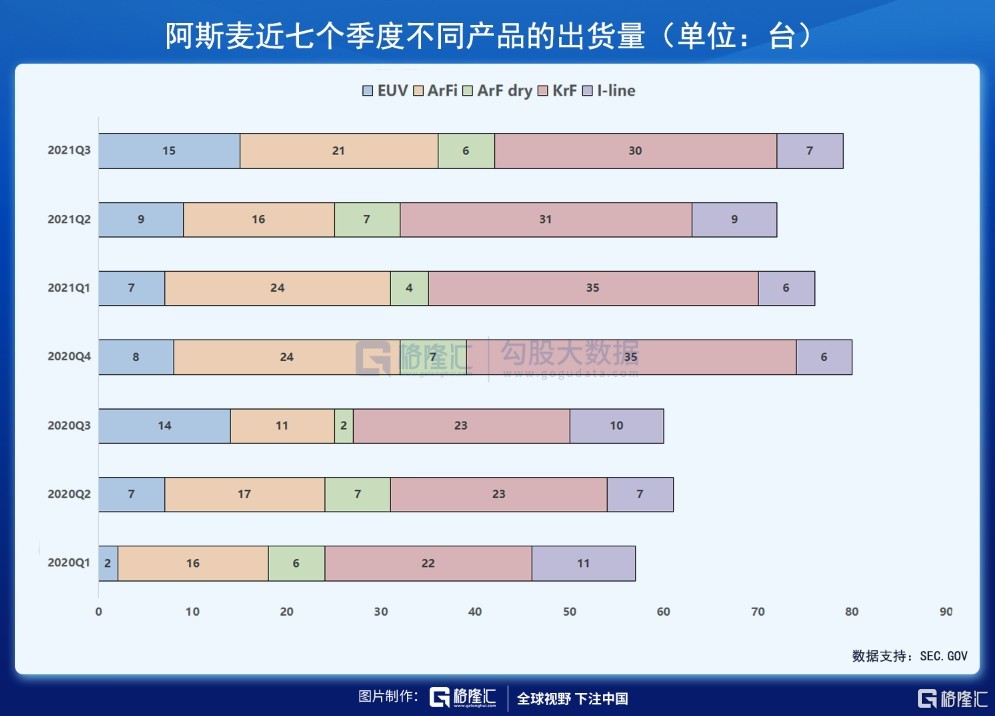

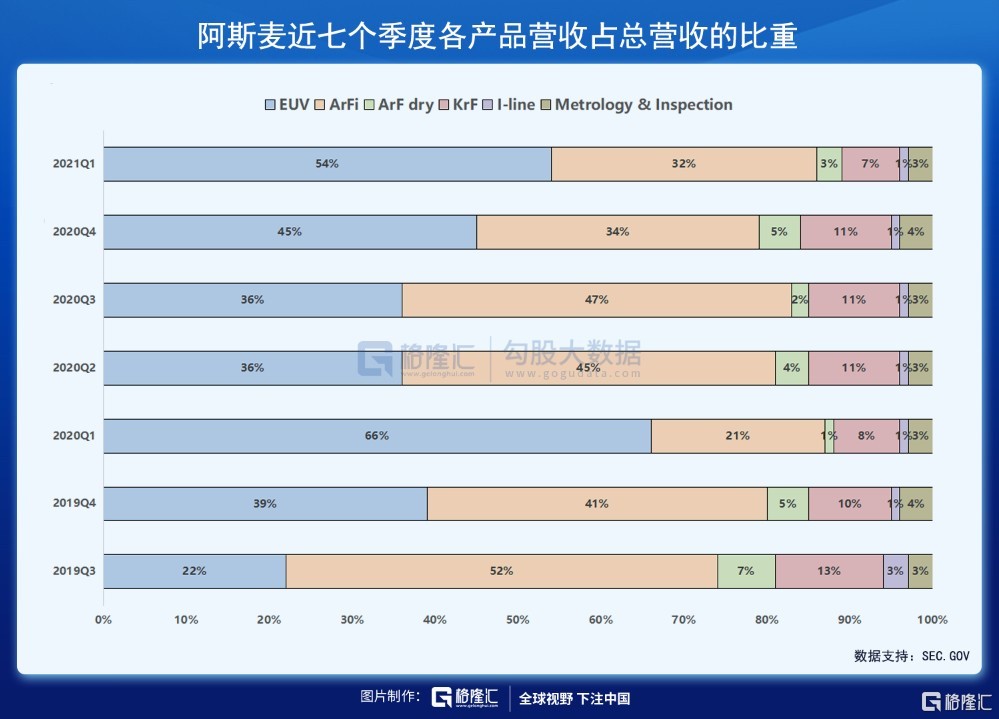

Q3 EUV 出貨創單季新高,貢獻營收超 50%。在 21Q2 阿斯麥首次交付第一台全新 EUV(極紫外)光刻機 TWINSCAN NXE:3600D 系統後,EUV 光刻機便開始扛起了阿斯麥營收的大旗。值得一提的是,該系統的生產能力提高了 15%-20%,且覆蓋率(套刻精度)也提高了 30%。到了 21Q3,EUV 出貨 15 台,佔總營收比重為 54%,平均每台約 1.89 億歐元(約合人民幣 14.03 億元)。21 年至今,阿斯麥 EUV 已出貨 31 台,預計全年出貨 45-50 台。

DUV 方面,ArFi 仍是第二大熱銷,自 2006 年推出第一台沉浸式批量生產光刻機 TWINSCANXT:1700i,始終保持着穩定的需求量。Q3 ArFi 共出貨 21 台,貢獻了 32% 的營收,平均每台約 0.8 億歐元(約合人民幣 5.94 億元)。

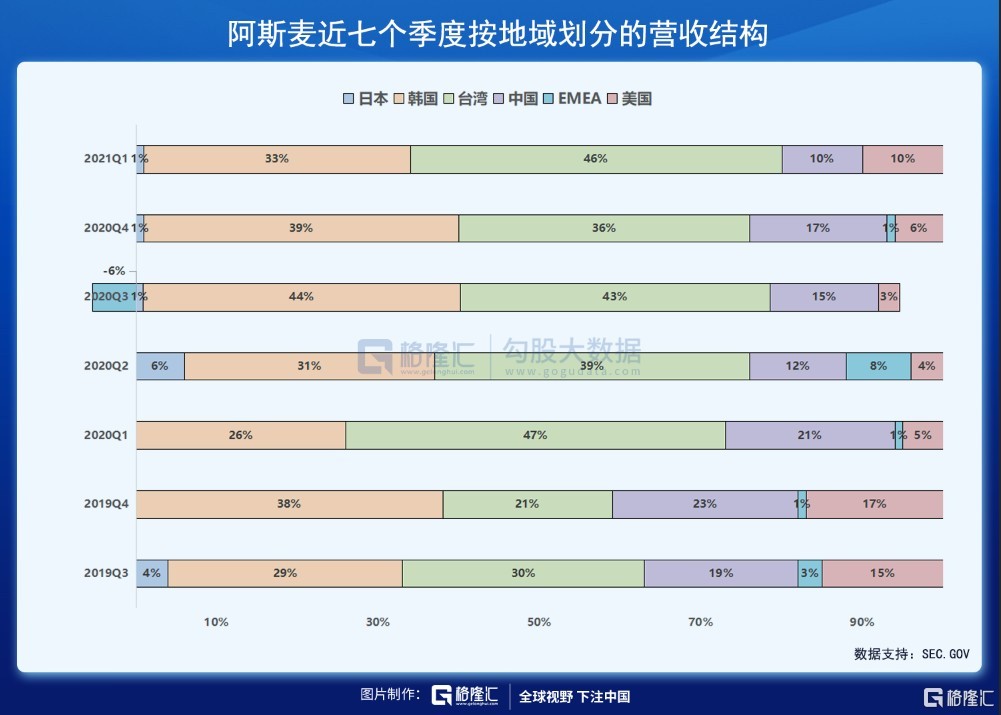

從出貨地區看,阿斯麥的四大主要出貨國家為台灣、日本、中國和美國。Q3 明顯的增量為台灣地區,環比增 10% 至 46%。此前,台積電宣佈投入 1K 億美元展開大擴產,包括大陸南京擴廠、美國亞利桑那州廠等建設計劃,同時還包括近期的日本首座晶圓廠的規劃(不包括在 1k 億美元預算內)。

注:21Q1 的 EMEA 區域佔-6%,因為阿斯麥回購了以前出售給客户的兩個未使用的系統,將其計為 21Q1 的收入逆轉。

阿斯麥 Q3 新訂單金額有所下滑,但仍創單季次高記錄,對光刻機的需求依舊強勁。邏輯客户仍是新訂單的主要驅動力,Q3 邏輯客户佔 84% 的訂單份額,而 ASML 的新訂單金額也由 Q2 的 82.71 億歐元下滑 25.3% 至 61.79 億歐元,其中 29 億歐元來自 EUV。在台積電、三星、英特爾、美光等半導體廠商鉅額資本開支的推動下,半導體半導體設備需求呈上行趨勢。

展望未來,阿斯麥稱目前的許多驅動因素將持續到 2022 年,預計 Q4 淨營收 49-52 億歐元,略低於市場預期的 52.3 億歐元,毛利率 51%-52%,維持全年業績增速預期 35%。

新冠大流行促使全球範圍的數字化,進而推動了對筆記本電腦、智能手機和服務器的需求。與此同時,5G(最新一代無線互聯網)、人工智能、自動駕駛等技術的不斷成熟,對半導體的需求持續攀升。另外,歐美國家為了加強對半導體產業鏈的控制,紛紛吸引各大晶圓代工廠前去新建廠房,所有這些都需要配備相應的製造設備,進一步助推半導體設備需求的上行。

在此前的 “2021 年投資者日” 上,阿斯麥預計將以 11% 的 CAGR 與半導體終端市場同步增長,意味着到 2030 年其業務或將翻一番。到 2025 年,公司淨銷售額將上升到 240 億歐元 (低需求)-300 億歐元 (高需求),毛利率將增加到 54%(低需求)-56%(高需求),而 2020 年,阿斯麥的毛利率僅為 48.6%。

半導體終端市場的增長和光刻強度的提高,將推動市場對 ASML 的 EUV、DUV 系統的需求達到歷史新高。作為下一代 EUV 光刻系統的唯一供應商,ASML 在半導體價值鏈中擁有最強大的地位之一。隨着三大芯片製造商台積電、三星和英特爾繼續研發更先進的製程節點,對於阿斯麥的 EUV 光刻機的需求量將穩步上升。另外,在汽車和其他邏輯製造商對成熟的 28-90 nm 製程節點的需求的推動下,DUV 的銷售將繼續強於預期。

注:本文由美股研習社團隊原創,轉載請註明出處,謝謝!