瑞幸重生還差幾步?

在經歷了摘牌退市、管理層換血、門店縮減、賠款等掙扎之後,瑞幸在近期交出了兩份不錯的成績單。但如今咖啡連鎖賽道的競爭格局已經發生變化,“後來者” 們正蓄勢待發,瑞幸的故事還能否打動資本和消費者?

作者 | 胡描 編輯 | 羅麗娟

時隔一個月,瑞幸再交出了一份 “不錯的” 成績單。

2021 年上半年,瑞幸咖啡淨收入 31.825 億元 (4.929 億美元),同比增長 106.0%;淨虧損為 2.114 億元,較同期減少了 86.4%。

在一個月以前,瑞幸補發了 2020 年的財報:淨收入 40.33 億元 (6.181 億美元),同比增長 33.3%;淨虧損為 32 億元,相比 2019 年 37.12 億元,已經有所縮減。

瑞幸咖啡董事長兼首席執行官郭謹一稱,“我對在 2021 年上半年取得的總體業績感到滿意。” 同時,瑞幸認為,公司在時隔近兩年後,首度發佈財報,“具有里程碑式的意義”,標誌着公司得以迴歸至正常的財報披露進度。

這與外界猜想的版本並不相同。一年多前,瑞幸咖啡因財務造假醜聞曝出,隨後從納斯達克退市,瞬間從 “18 個月刷新最快上市記錄的公司” 跌落神壇。不少人以為,被摘牌之後,瑞幸咖啡的下一步是破產清算。

但如今看來,瑞幸走出了一條不一樣的路徑,或走出了 “新瑞幸”。

在財務造假風波後,瑞幸管理層發生了鉅變。創始人陸正耀及其一干 “神州系” 老將被踢出,而陸正耀曾經的 “門徒” 郭謹一站在了他們的對立面,成為了新的 “掌門人”。

一位瑞幸老員工向全天候科技如此評價陸正耀和郭謹一:

老陸的身上,有着一種 “江湖義氣”,敢拼敢冒險,掌控欲極強。而郭謹一則內斂,喜歡穩紮穩打,並且與瑞幸的幾個大股東維持着很好的關係。

“老瑞幸” 和 “新瑞幸” 也分別受到了兩代掌門人性格的影響,“老瑞幸” 大開大合,野蠻擴張;“新瑞幸” 則求穩,重視扭虧為盈,並與股東、投資人和解。

曾經,市場和資本喜歡聽老陸講的 “贏家通吃” 的故事,而今,他們還能接受一個不同版本的 “瑞幸故事” 嗎?

圖片來源:瑞幸官方微博

01 絕境重生?

對於瑞幸的財報,業界與投資者最關心三個數據:收入、盈利、以及成本支出。此前,瑞幸也正是對這三個數據的虛報,引發了財務風波。

具體表現為,自 2019 年 4 月起至 2019 年末,瑞幸通過虛構 “商品券” 業務增加交易額 22.46 億元(人民幣),虛增收入 21.19 億元,虛增成本費用 12.11 億元,虛增利潤 9.08 億元。

瑞幸在資本市場上一落千丈的表現,似乎沒有影響到消費市場。多位投資人對全天候科技表達了同樣的觀點,財務造假事件主要影響的是美股投資者,但消費者更關注產品和服務。

即便在瑞幸內部鉅變以及新冠疫情籠罩的 2020 年,瑞幸還是實現了淨收入 37 億元,同比增長 33.3%。2020 年底,瑞幸咖啡累計交易客户超過 6490 萬,一年間增加 2430 萬交易用户;自營店和無人咖啡機的每月銷售商品總量達到 2610 萬件,增加了 190 萬。

據每日人物報道,在 2021 年上半年,瑞幸就推出了約 50 款新品。其中也不乏爆款,生椰系列產品單月銷量超 1000 萬杯,創下新品銷量最高紀錄。而近期推出的絲絨拿鐵,也創下 9 天賣出 270 萬杯的 “出道” 紀錄。

具體來看瑞幸今年上半年的表現:

總淨營收為 31.825 億元(約合 4.929 億美元),同比增長 106.0%。淨虧損為 2.114 億元(約合 3270 萬美元),同比減虧 86.4%。

其中,來自產品銷售的營收為 27.413 億元(約合 4.246 億美元),較 2020 年同期增長 89.3%。

自營門店運營利潤為 4.173 億元 (合 6460 萬美元),門店運營利潤率為 16.3%;2020 年同期自營門店運營虧損為 5.314 億元,門店運營虧損率為 39.2%。自營門店同店銷售額增長 82.7%,2020 年同期為-20.3%。月均消費用户數為 1050 萬,較 2020 年同期增長 35.1%。

瑞幸咖啡此次財報首度披露了 “聯營門店” 的運營情況,聯營門店收入為 4.412 億元 (合 6830 萬美元),較 2020 年同期增長 357.8%。

截至 6 月 30 日,門店總數為 5259 家,其中自營門店 4018 家,聯營門店 1241 家。

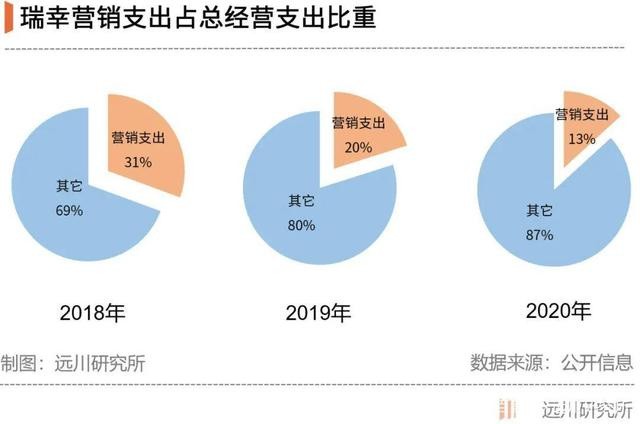

成本開支方面,因為瑞幸大量贈送優惠券,低價促銷的營銷策略,使得它的銷售營銷支出一直居高不下,但如今有得到了改善。

根據財報披露的數據顯示,在 2018 年、2019 年、2020 年三年中,其營銷支出佔總經營開支的比重正在逐漸下滑,分別為 31%、20%、13%。

圖片來源:遠川研究所

在今年上半年,這項開支為 4.6 億元,較上年同期的 5.18 億元下降 11%。

不過,虧損依舊。

根據瑞幸 2020 年財報,其虧損為 57 億元。不過這個數字裏包括了 24.1 億元的和解準備金,去除這筆資金後,瑞幸的淨虧損為 32 億元,相比 2019 年 37.12 億元,有所縮小。

而在 2021 年上半年,虧損走向積極,淨虧損為 2.114 億元 (合 3270 萬美元),較 2020 年上半年的 15.552 億元減少了 86.4%。

實際上,在 2020 年財報發佈後,資本似乎已經開始對瑞幸重拾信心。

發佈當日,瑞幸咖啡粉單一度漲逾 18%,不過後回調至 3% 左右,每股報 15.05 美元,總市值超 38 億美元。這比起其退市時 1.38 美元的股價,3.21 億美元的市值,均漲超十倍。

此外,今年瑞幸還和老股東大鉦資本、愉悦資本達成 2.5 億美元融資協議,大鉦資本以 2.4 億美元領投,愉悦資本以 1000 萬美元跟投。

截至 2021 年 6 月 30 日,瑞幸現金和現金等價物以及短期投資為 50.83 億元(7.873 億美元),足以支撐其後續的運營以及發展。

02 新舊瑞幸

對於郭謹一來説,瑞幸走到今天並非易事。

在他接過掌門人位置後,首先做的是 “去陸正耀化”。這是一項伴隨着激烈權力鬥爭的長期 “工程”。

瑞幸 CEO 郭謹一 圖片來源:CFP

去年 7 月,陸正耀先是被罷免董事任命,而後英屬維爾京羣島法院宣判清算陸正耀持有的瑞幸咖啡股份,陸正耀失去了對瑞幸咖啡的控制權。

在此之後,被稱為陸正耀 “門徒” 的郭謹一站上了台前。不僅管理層洗牌,董事會也大換血——新董事會成員共 8 名,包括 5 位獨立董事和 3 名管理層成員,獨立董事佔絕對多數。

“老陸這個人佔有慾控制慾很強,之所以同意郭謹一接任,他其實還是想間接控制瑞幸。” 一位瑞幸老員工曾向全天候科技透露,“但郭到了那個位置,他也有自己的權衡,所以他並沒有按照老陸想的去做,後來兩個人就鬧掰了。”

今年 1 月,幾十名瑞幸中高層聯名舉報郭謹一貪污腐敗、能力低下,要求罷免其職務。但事件最終以多名參與舉報的 “陸系” 高管被罷免而告終,其中就包括三名副總裁吳濤、周斌、李軍。

在此事件之後,郭謹一對瑞幸的控制權更加穩固。

一位行業分析師告訴全天候科技,“陸正耀的離開,也能夠讓瑞幸重拾一些誠信,但最終還是得看瑞幸後續的發展以及業績情況。”

郭謹一做的第 2 件事,是調整瑞幸曾經激進的經營方針,收縮規模並大力發展加盟業務。

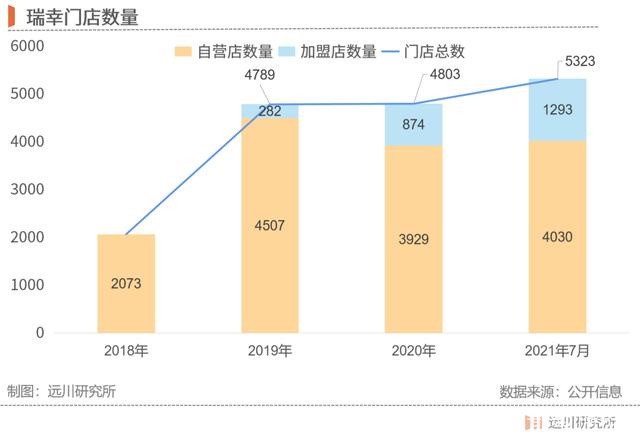

在 2018 年、2019 年期間,瑞幸的自營店數量從 2073 家飆升至 4507 家,增長超過一倍。 彼時,瑞幸還宣稱要在 2021 年開店 1 萬家。

但風波之後,瑞幸的自營店不增反減。據其財報,截至 2020 年底,瑞幸的自營店已縮減至 3929 家。截至今年 7 月,雖然新開了 101 家自營店,但總數量也沒有達到 2019 年時的高度。

圖片來源:遠川研究所

一位瑞幸的高級商務經理告訴全天候科技,郭謹一領導下的瑞幸對門店的要求更高:“選址上要求會嚴格一些,要求門店自負盈虧,需要好的門店,需要開業就比較好的業績。”

另一位門店擴張經理也透露,在當前,瑞幸開新店的首要要求就是盈利,而不盈利的門店也會被關掉。

不過,瑞幸的加盟門店正在大幅增加,2019 年是還只有 282 家,而到了今年 7 月,已經增長至 1293 家。

開放加盟店,一方面能夠降低擴張的成本;另一方面也能夠從中獲得售賣原材料獲得的利潤。

當前,瑞幸開放了 22 個省的加盟,但不包含一二線城市,加盟商只能夠選擇在三四線城市開店,這也有利於瑞幸試水下沉市場。

第 3 件事情,則在於交罰款,與美國投資者和解。

2020 年 12 月,瑞幸咖啡同意支付 1.875 億美元(約合 12 億元人民幣)與提出訴訟的投資者達成和解。

今年 9 月 21 日,除了提交 2020 年年報,瑞幸還發布公告表示,公司已經與美國集體訴訟的原告代表簽訂了一份具有約束力的和解意向書,以完全解決在 2019 年 5 月 17 日至 2020 年 7 月 15 日期間買入公司股票投資者的索賠。

這個金額實際上低於市場的預期,這也反應出投資者們對瑞幸的寬容。同時,瑞幸向開曼法院正式提交對可轉債債權人的債務重組方案。

互聯網分析師丁道師表示,瑞幸與在美投資人達成和解是一個明智的選擇。“通過這次和解,有助於瑞幸掃清未來發展的障礙,繼續保持穩定發展。”

03 市場已變,危機仍在

但瑞幸的變化,一些內部員工表示 “不適應”。

一位伴隨了瑞幸創業、擴張,上市到摘牌全過程的原高管向全天候科技感嘆:

“沒有陸總的瑞幸只是一個普通品牌。” 他認為,陸在品牌建設以及商業模式方面的嗅覺更為靈敏。

而陸正耀在瑞幸內部的號召力也可見一斑。在此前的權力鬥爭中,許多老員工跟着陸正耀一同離開,創業做起了小面品牌 “趣小面”。一位老員工透露,趣小面的員工中 8 成來自瑞幸。在趣小面北京某門店開業時,許多瑞幸員工也去到了現場支持老陸再創業。

即便陸正耀已經離開,但其與瑞幸的關聯仍未完全斬斷,而瑞幸也在打響 “股權保衞戰”。

9 月初,有媒體報道,對正在被執行清盤程序的瑞幸咖啡股權,有兩家機構提出收購併要求 “終止清盤程序”。

其中物美創始人張文中控制下的投資公司正在與中金、巴克萊和摩根士丹利等陸正耀債權方企業接洽,提出收購正在被執行清盤程序的瑞幸咖啡股權的訴求;此外,一家名為中國光實國際投資有限公司的中國香港企業,也正以陸正耀 “關聯方” 的名義,與上述債權方接洽,提出要全面收購前述瑞幸股權。

在 10 月 15 日,瑞幸發佈公告稱,將實施股權攤薄反收購措施(俗稱 " 毒丸計劃 "),來應對公司面臨的惡意收購情況。而這種措施,也被認為 “傷敵一千,自損八百”。

內憂外患不斷,還未完全恢復元氣的瑞幸還面臨着咖啡賽道 “新選手” 們的窮追猛趕。

在瑞幸創業之時,這個賽道並沒有太多的資本關注,在巨頭星巴克之外,瑞幸幾乎沒有對手。並且,瑞幸走的也是一條完全不同於星巴克的商業模式。它採取 “小店模式”,面積小、不提供第三空間,省下了大量的租金,且可複製性強,可以快速擴張。

瑞幸只用了半年的時間,就將店面鋪滿了北京 CBD;10 個月融資 70 億元;18 個月就實現了赴美 IPO,創造了咖啡連鎖賽道的創業神話。

但在後來它處理 “內務” 的 18 個月裏,騰訊、美團、字節跳動、嗶哩嗶哩等相繼入局咖啡連鎖品牌,部分咖啡品牌的單輪融資金額過億元。就在今年,咖啡領域的融資事件就發生了 16 起,MANNER、SEESAW、M Stand 等,正在以百米衝刺的速度搶佔市場。

瑞幸的 “小店模式” 也不再具有獨特性。從上海南陽路 2 平方米 “快取店” 發展起來的 MANNER 在擴張的過程中,也延續了 “快取店” 的特殊,其大部分門店都不提供堂食,坪效極高。由於模式有相似之處,業界稱其為 “下一個瑞幸”。

圖片來源:拾貳象島 island

並且,其主打性價比,被消費者評為:“價格比星巴克低,但味道比星巴克好。” 有一種説法是,星巴克附近開一家 MANNER,星巴克的流量就會減少 30%。

從價格上看,優惠力度減小的瑞幸單品價格雖低於 MANNER,但後者 “自帶杯子減 5 元” 的優惠後,價格實際上與瑞幸相當。

截至目前,MANNER 開店數已經多達 200 家,預計 2021 年底門店數將會達到 400-500 家。據格隆彙報道,MANNER 正在考慮在香港進行首次公開募股,募集至少 3 億美元。

與其他玩家相比,瑞幸目前的優勢是 5000 多家門店,6500 萬名交易用户,以及已經確立的品牌知名度。

但要重回巔峯,重新獲得市場的深度信任,或許還需要很長一段時間。

如今的瑞幸,也不再是資本唯一的選擇。