“金融核彈” SWIFT,炸的是俄羅斯,受傷的是全世界

美國通脹拐點難現,歐盟能源困境難解。

對俄實施 SWIFT 制裁,或將對歐美等國經濟造成反噬。

2 月 26 日,美國與歐盟委員會、法國、德國、意大利、英國和加拿大政府發表共同聲明,宣佈實施新一輪對俄製裁,其中包括將部分俄羅斯銀行排除在 SWIFT 系統之外。

作為金融領域的 “核武器”,SWIFT 系統是進行國際金融交易的重要媒介。如果一個國家無法參與 SWIFT,則基本無法進行美元和歐元的跨境收付款,國際貿易和金融活動將受到巨大打擊。

然而,一旦將俄羅斯從 SWIFT 剔除,俄羅斯乃至全球能源供給格局都將受到較大沖擊。

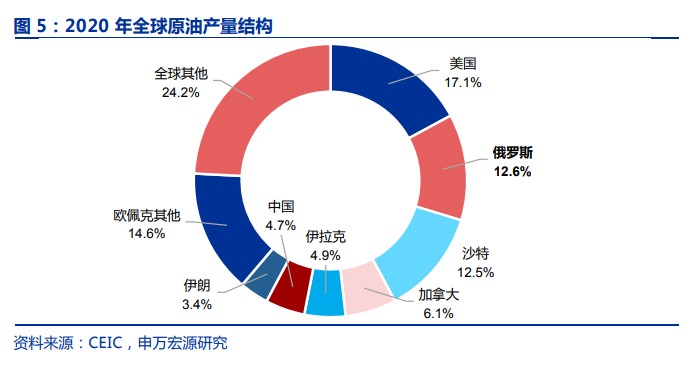

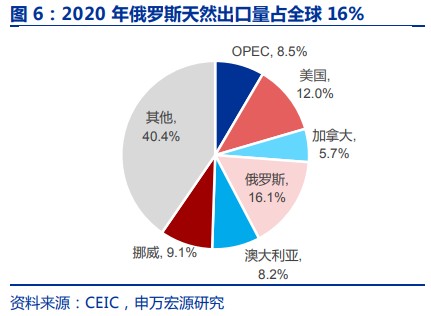

2020 年,俄羅斯原油產量佔全球 12.6%,位居全球第二,天然氣出口量佔全球 16%,全球第一。

因此,西方國家對此一度存在分歧。美國、德國最晚表態禁止,法國、英國、加拿大、意大利等國態度更為堅決,而塞浦路斯和匈牙利態度較為曖昧。

申萬宏源證券認為,正因俄羅斯在能源供給中舉足輕重的地位,目前僅對 “部分” 俄羅斯銀行進行 SWIFT 制裁。若將俄羅斯完全剔除,原油產量大幅收縮,油價再度上漲,一方面將加劇美國的 “滯脹” 格局,可能導致美聯儲加速收縮;

另一方面,因歐元區(尤其德國)高度依賴俄油氣,若嚴厲制裁,居民消費將收縮,通脹水平將再次飆升,反噬今年歐洲原本預期較高的經濟增速。

美國:通脹加劇,能源出口地位或強化

對於美國而言,對俄羅斯的制裁一方面可能加劇滯脹的局面,但另一方面也可能強化其能源出口國地位。

申萬宏源證券指出,美國在 2021 年已經呈現出明顯的經濟 “滯脹” 特徵,如果作為全球第二大產油國的俄羅斯原油產出受到打擊,美國總體 CPI 可能在能源價格推動下持續上行,甚至可能加劇工業產出恢復不足導致的核心 CPI 通脹飆升。

通脹繼續上行的結果是,美聯儲可能將不得不採取更大幅度的貨幣緊縮操作。

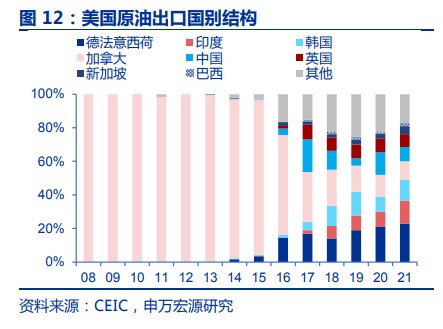

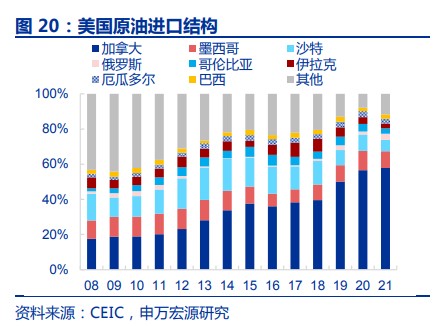

但是,如果俄羅斯產出鋭減,也可能會強化美國向歐洲出口能源的市場地位。2021 年,美國對德法意西荷六國原油出口佔總原油出口比重已經超過 20%,而這一數字在 2014 年不到 5%。

歐元區:高度依賴俄油氣,制裁將致居民消費收縮

在主要發達經濟體中,歐元區對俄羅斯能源依賴度最高,而其中又以德國進口俄能源最多,一旦切斷俄羅斯 SWIFT,在短期內或將危及德國能源供應。

歐元區從俄羅斯進口原油和天然氣分別佔到 22.6% 和 29.3%,相比之下,美國能源進口主要依賴加拿大,英國主要依賴挪威,日本則主要依賴中東和澳大利亞。

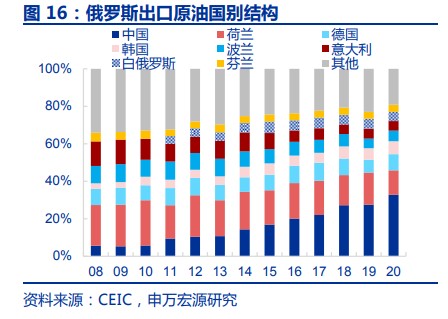

從俄羅斯出口原油和天然氣國別結構來看,俄羅斯正在將原油出口的重心從歐洲國家轉移到中國,天然氣方面,對德國出口較多,這可能是德國前期持反對態度的主要原因。

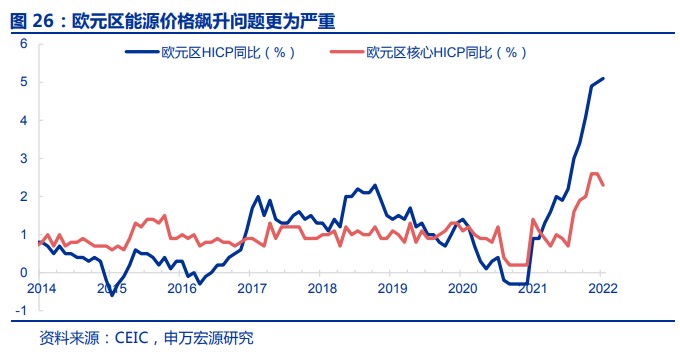

因工業生產韌性較強,且財政貨幣刺激力度相對較小,導致歐元區核心通脹上行的幅度明顯弱於美國,這本將使歐元區成為今年發達經濟體中表現最為強勁的一個。

但是,由於在能源方面經歷更為嚴重的價格飆升,自 2021 年至今,歐元區總體 CPI 漲幅遠遠高於核心 CPI,且兩者之差持續擴大並明顯超出美國的水平。

這意味着,若俄羅斯油氣產出因制裁而遭到明顯限制,那麼事關歐元區居民生活的油氣價格將首當其衝出現更大幅度的上漲,這一點可能會直接侵蝕歐元區居民的真實購買力,導致歐元區 2022 年居民消費增速下滑,實際 GDP 增長可能有所收縮。

至此,申萬宏源證券認為,歐元區滯脹程度將有所強化,可能觸發歐央行十年內首次提前加息操作。

本文主要內容摘錄於申萬宏源研究報告《烏克蘭、SWIFT 與全球多層次宏觀影響》,作者秦泰、王茂宇,華爾街見聞對此有所刪節。