年報業績出爐,庫客音樂或成 “雙減” 贏家?

音樂學習這個細分領域顯然是不可多得優質標的

轉眼,“雙減” 政策已落地大半年,在這段時間裏,我們見證了太多教育企業的掙扎與痛苦,但也看到了一些企業強勁的生命力,庫客音樂(KUKE.US)就是其中一個典型。

庫客音樂,是中國領先的古典音樂消費與學習平台,憑藉過去 15 年在古典音樂領域的深耕探索成為 “中國最大的古典音樂許可服務提供商”,並在此發展底座上繼續生長,推出音樂學習業務,較快形成業務規模,成為素質教育賽道中並不多見長期增長且盈利的優質公司。

隨着 3 月 16 日庫客音樂披露 2021 年財務報告,其高質量增長的成長密碼也更加清晰。

投資版權強基築底,音樂學習 “拔得頭籌”

2021 年度,庫客音樂總收入從 2020 年的 1.629 億元增長至 3.02 億元,同比增速高達 85.4%。庫客音樂分為三大業務板塊:版權授權與訂閲、音樂學習解決方案和現場音樂演出,分別來看。

在積累了 15年的龐大版權曲庫支撐下,庫客音樂三大業務版塊均展現出了極強的彈性,在大眾版權意識不斷提升的背景下,收入規模和運營能力都出現顯著增長。

具體來看,版權授權與訂閲是公司的核心業務,2021 年該業務實現收入 1.065 億元,同比提升 39.1%,其中授權收入受益於客户及授權協議規模的提高而實現大幅增長,從 2020年的 5800萬元增至 8820萬元,同比增幅高達 52%,創歷史新高。而訂閲業務的客户量也在不斷提高,從去年同期的 766 家增長到802 家機構客户。

庫客音樂的優質版權資源也在不斷擴充。截至 2021 年 12 月 31 日,公司受版權保護的古典音樂內容環比增加了 975 首,達到超 280 萬首,其中包括 202 萬首傳統古典音樂曲目和 35 萬首爵士樂、世界音樂、民謠音樂和其他音樂類型的曲目。這些內容總共涵蓋約 9 萬名音樂家、2080 種樂器和 266 個國家和地區,以及 1372 個視頻節目,42.7 萬個有聲讀物內容和 5750 套樂譜。

其次,從公司成長性極強的智能音樂學習業務來看,2021 年該業務收入實現了翻倍增長達 1.18 億元,年收入總額超版權授權與訂閲業務,同比增長 100.8%。其中,幼兒園學生訂閲智能音樂學習解決方案的收入達 3070 萬元,較 2020 年增長超 5 倍;智能音樂學習解決方案的銷售額收入為 8740 萬元,同比增長 62.4%。

運營數據也與業績同步增長。2021 年第四季度,至少參加過一次付費 Kukey 課程的學生達32,424 人,而 2020 年第四季度約為 23,265 人,同比增長近 4 成。

此外,公司的現場音樂演出業務亦表現優異,期內實現收入 7740 萬元,同比增速高達 181.2%。

換句話説,投資版權賦予庫客音樂強大生命力,在此核心之上庫客音樂形成多輪驅動的運營體系。且值得注意的是,其一,庫客音樂是 “全球最大的獨立古典音樂唱片公司” 拿索斯集團在中國地區唯一一家全面深度版權合作的戰略合作方,具備投資版權的稀缺資源。其二,音樂被看作抗衰退資產,老牌音樂人的作品往往獲得極高估值,經典曲庫在某種程度上成為安全、可觀的投資之一。

精準卡位音樂學習,深化可持續增長韌性

庫客音樂的智能音樂學習業務能成功,離不開公司對賽道的精準研判。

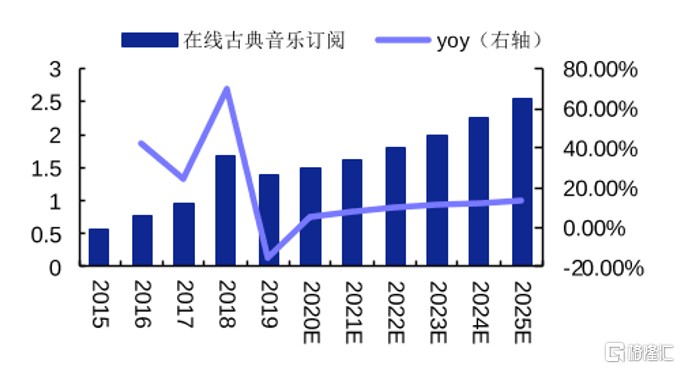

首先是庫客音樂深耕的古典音樂行業。近年來,隨着中國經濟的發展,國人對高雅藝術的需求不斷提升,古典音樂作為代表也從小眾逐漸走向大眾,“破圈” 之勢愈發明顯,據安信證券統計,我國在線古典音樂訂閲市場 2015 年到 2019 年的複合年增長率為 26.6%,預計到 2025 年市場空間將達到 2.54 億元。

我國在線古典音樂訂閲市場空間(億元)及增速,來源:安信證券

與古典音樂市場一同擴大的,還有古典音樂學習的需求,古典音樂是音樂的起源,即自帶學習屬性,是音樂學習的基礎。數據顯示,中國適齡兒童音樂學習滲透率僅約為 5%-9%,與歐美日韓等發達國家 40%-45% 的滲透率相比,仍有 5-10 倍的提升空間。同時,在 “雙減” 政策中還提及要將音樂美術逐步納入高考,這意味着作為音樂學習基礎的古典音樂有望在需求端實現長期受益。

但音樂學習的普及,還存在不少問題。調研發現,近年來受城鎮化進程不斷加速的影響,我國學齡人口從不發達地區向發達地區流動的趨勢不斷加強,教育人口的快速增加,給學校帶來越來越大的困難和挑戰,在不發達地區,師資不足的問題更為明顯。

在市場中,問題往往意味着機會,庫客音樂憑藉自身對古典音樂的深入理解,並憑藉其強大的古典音樂庫,打造了一站式智能音樂學習系統和智能硬件。該系統打破了傳統音樂學習的侷限,依託互聯網讓該系統不受時間和地域的限制,能夠有效解決學校教學過程中,教學成本高、授課老師少等痛點,也給公司帶來了不俗的收入。

取得成績後,庫客音樂並沒有止步不前,在 2021 年四季度,針對 “音樂美術逐步納入高考” 政策趨勢,庫客音樂迭代經營策略,開發針對中小學市場的產品和服務、拓展新的渠道,重點開拓與公立中小學的合作。

庫客音樂的發展戰略除了深耕私立幼兒園、中小學外,還着力探索公立機構,同步拓展公立幼兒園,小學和中學。此舉無疑是把握了 “雙減” 之下的一個新趨勢:公立與私立學校在素質教育上開始出現分化。在 “雙減” 政策實施的一個學期裏,公立學校在教育方面整體 “放緩了腳步”、“放鬆了節奏”,明顯向多元化的素質教育傾斜。捆綁公立學校,無疑能在提高業績的同時,為業績發展增加確定性。

展望未來,庫客音樂表示,2022 年將針對中小學市場,開發覆蓋各種樂器及音樂學習的設備和軟件,形成局、校、家三位一體,覆蓋雲管端實現從過程評價到結果評價的整體音樂學習解決方案。

今年 1 月,公司為了滿足公立學校對智能音樂設備、教學系統和受版權保護的音樂內容日益增長的需求,對中小學智能音樂學習解決方案渠道團隊進行了收購,隨着音樂學習生態的延伸,公司有望實現長期高質量成長。

結語

音樂學習賽道的成長空間毋庸置疑,而庫客音樂具備明顯的智能化優勢、版權資源基礎以及對古典音樂的深入理解,還接入公立學校素質教育課程,在音樂學習這個細分領域顯然是不可多得優質標的。

同時,庫客音樂還在通過不斷地投資版權,為業務的開展築底,相信版權資源的擴充能夠為公司提供長期的發展動能,未來隨着公司基本面持續優化,庫客音樂的盈利能力和估值水平勢必也將迎來長遠而可持續的成長。