起風了:全球資產階段性轉折或正到來

興業證券認為,當下大類資產的鐘擺從 “衰退交易” 重回 “緊縮交易” 的轉折點,或正在到來,這種調整在 8 月初就已見端倪;而近期美聯儲官員頻繁的鷹派放風,實際是對前期過於樂觀市場的一種 “糾偏”。

投資要點

最近兩個交易日海外呈現波動放大的特徵:美股回調,10 年期美債收益率站上 3%,美元指數再次升至 109 以上,歐元兑美元則跌破平價至 0.99。我們自年初以來持續提示,海外市場會持續處在 “衰退” 和 “緊縮” 交易的替換中。而當下,大類資產的鐘擺從 “衰退交易” 重回 “緊縮交易” 的轉折點,或正在到來。

“衰退交易” 的調整,8 月初就已見端倪。

-

6 月中旬聯儲加息 75bp 落地後,美國股債市場都出現情緒修復——尤其在經濟數據顯著轉弱後,市場開始定價聯儲不久將出手應對衰退。

-

然而,事情近期發生了一些變化:8 月初美債利率上行,8 月中旬美元上漲,大宗下行,而後美股開始高位回落。

心動 vs 幡動:8 月改變的並非宏觀邏輯的轉折,而是市場的解讀。

-

不可忽視的是,美國就業的強勁,似乎並未刻畫 “衰退” 圖景;

-

市場對聯儲加息預期是非常 “糾結” 的,整體走了一個 “W 形”;

-

但資產價格(尤其是美股)似乎對一些支持緊縮的負面信號 “視而不見”。

1) 宏觀數據 “左右互博”,判斷聯儲路徑的幾條邏輯:

-

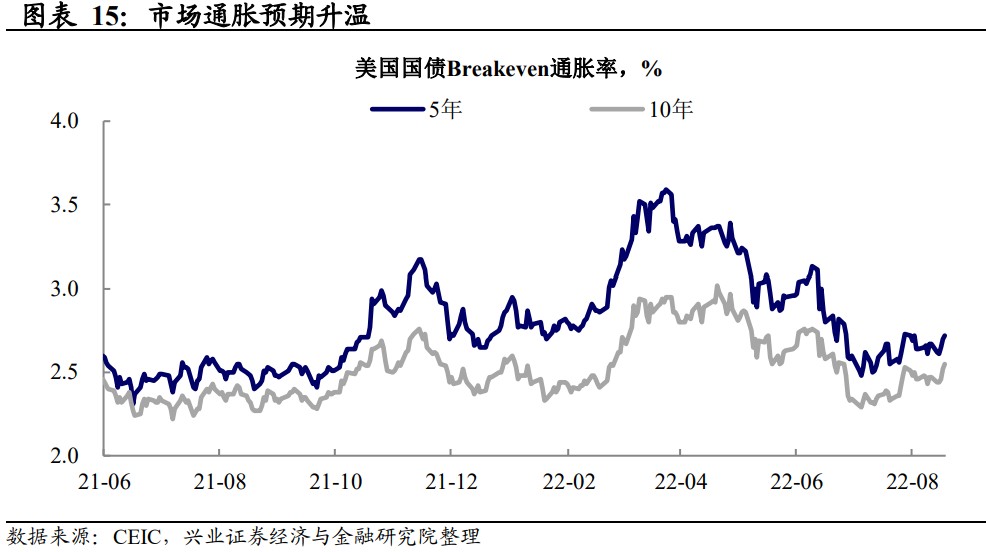

整體通脹預期 6 月見頂,但供給端不確定性仍存;

-

美國經濟下行是大概率事件,因而聯儲最終轉向也是大概率事件;

-

但當前可能還沒到聯儲態度轉折的絕對拐點:其一通脹仍在高平台,就業比 GDP 可能更為重要;其二政治和聯儲獨立性,政策的重心仍在通脹而非衰退。

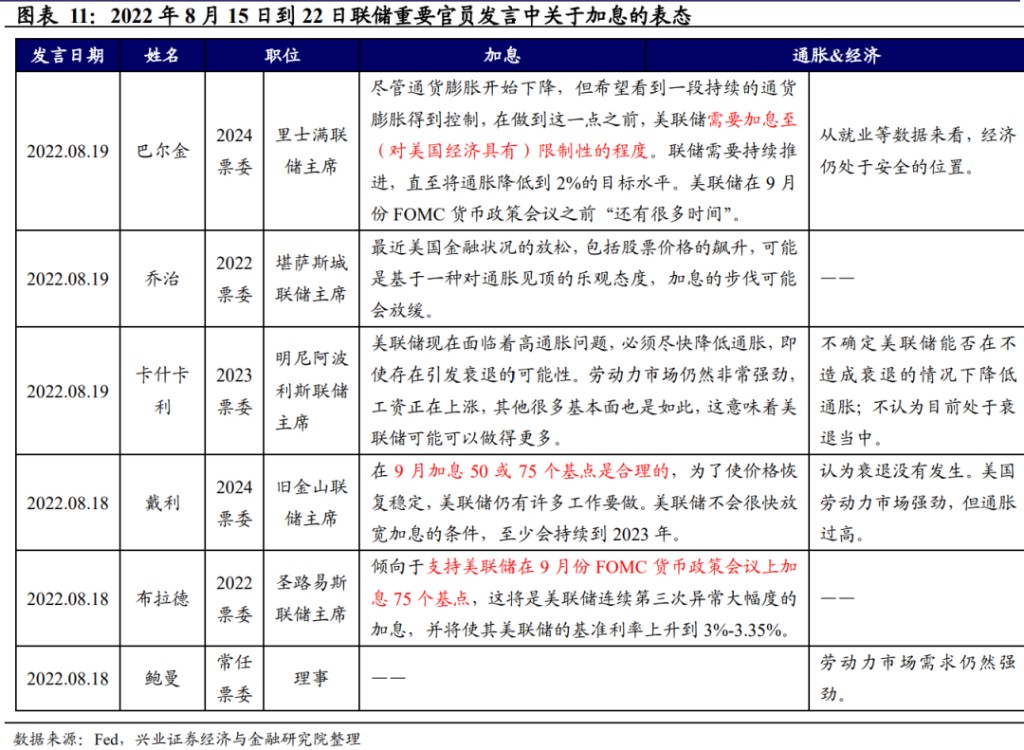

2) 重讀聯儲近期信號,實際是對前期過於樂觀市場的一種 “糾偏”。

-

7 月 FOMC 紀要及近期美聯儲官員頻繁的鷹派放風,都在糾正市場此前對其態度過於樂觀的解讀;

-

市場近期的調整也是在逐步和再審視這一信號:美股在中報季接近尾聲、8 月 19 日美股期權大量到期之後波動放大,甚至提前定價鮑威爾在本週五 Jackson Hole 全球央行年會上可能偏鷹的發言。

展望未來,在聯儲釋放明確轉鴿信號前,美國股債市場調整都尚未結束。

-

聯儲放棄前瞻指引,其實在等待的是來自勞動力市場的進一步信號。

-

後續需要關注的時間點,可能依次是本週五(8 月 26 日)聯儲主席鮑威爾在 Jackson Hole 全球央行年會上的發言、下週五(9 月 2 日)的非農數據和 9 月 13 日的美國 CPI 數據。

風險提示:通脹持續性超預期,美聯儲貨幣政策超預期。

“衰退交易” 的調整,8 月初就已見端倪

6 月中旬以來 “衰退交易” 的演繹,實際從 8 月初就已陸續出現調整。

-

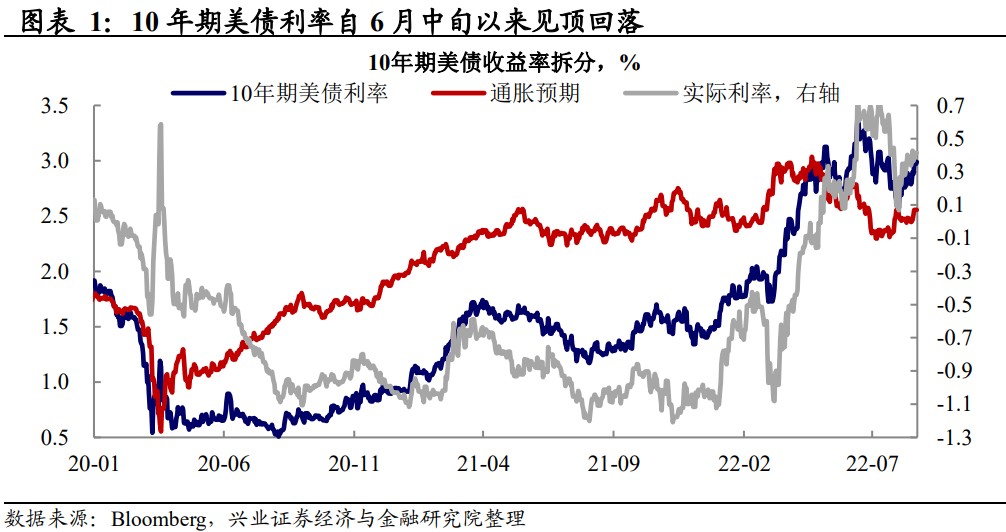

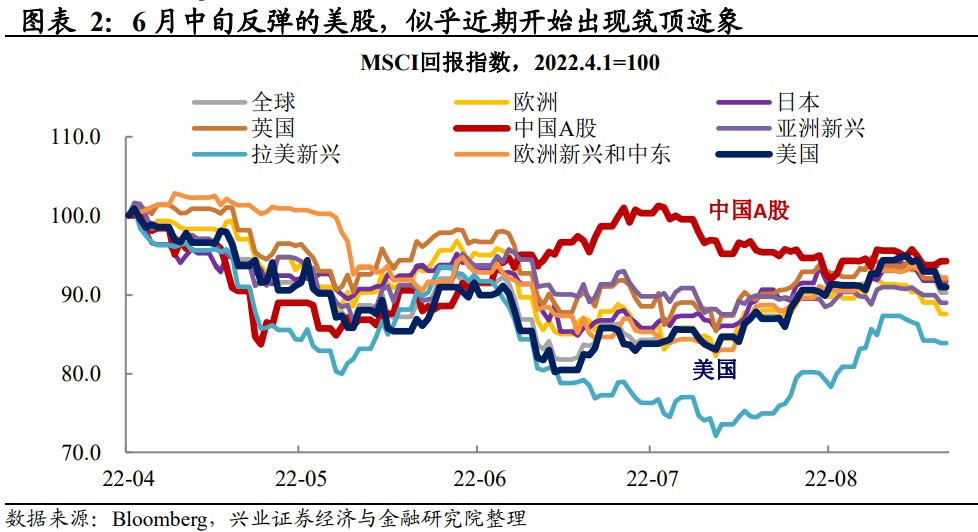

6 月中旬聯儲議息會議加息 75bp 落地以來,美國股債市場都開始出現情緒修復:10 年期美債收益率從 3.5% 一路回調至 2.5%,標普 500 指數則從底部反彈了近 20% 至 5 月初左右的水平。股債雙漲的格局,定價的本質是流動性寬鬆——尤其在經濟數據顯著轉弱後,市場開始定價聯儲不久將出手應對衰退。

-

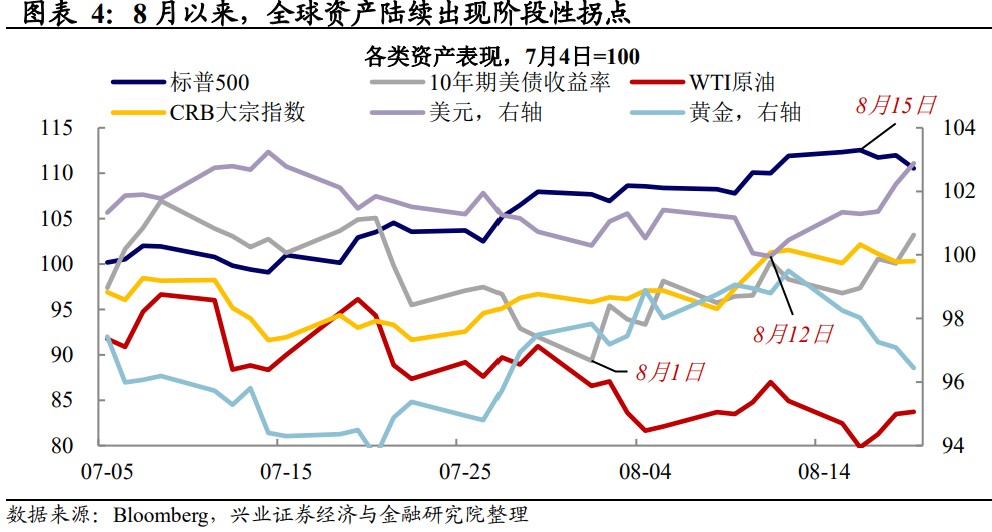

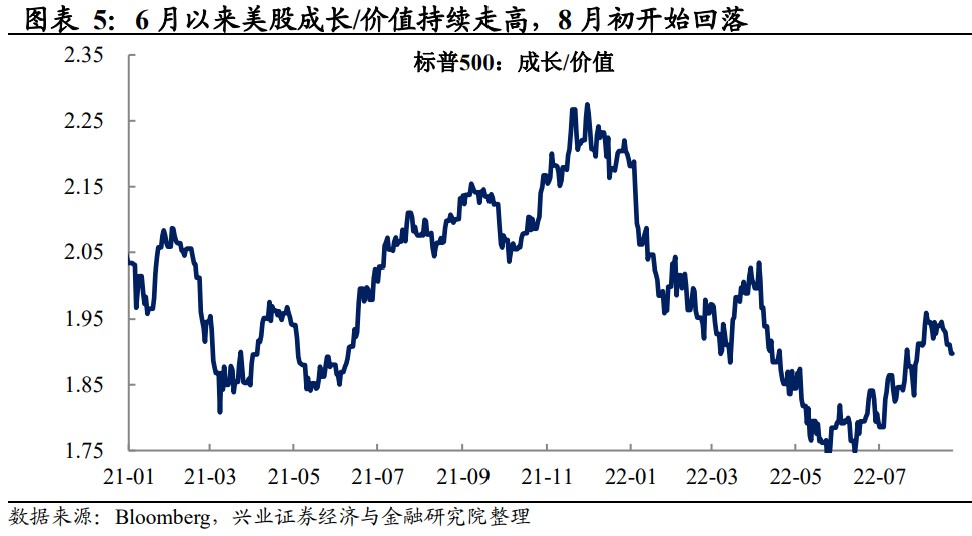

然而,事情自 8 月初以來發生了一些變化。首先出現轉折的是美債:8 月 1 日迄今,10 年期美債利率自底部的 2.5% 升至 3%,2 年期美債利率則從 2.9% 升至 3.3%;然後美元也開始反彈:8 月 12 日迄今,美元指數從 105 左右升破 109,這使得前期上漲的倫銅、倫鋅等工業金屬以及黃金都受到了一定壓制;8 月 15 日迄今,美股也開始呈現高位回落的跡象,且結構上來看,成長股的修復似乎告一段落。

心動 vs 幡動:變化的是市場對宏觀邏輯的解讀

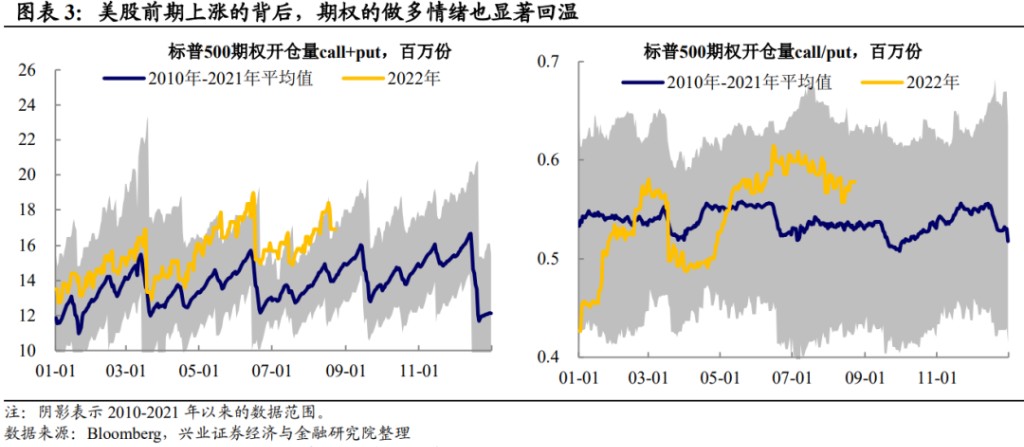

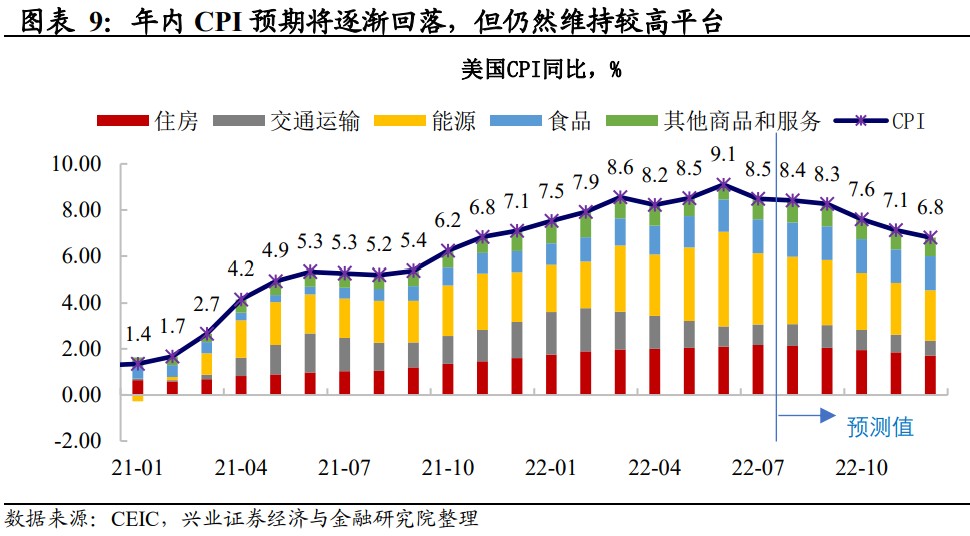

宏觀邏輯的轉折並非 8 月初發生的,只是市場的解讀開始發生變化。“衰退交易” 的演繹,確實有部分宏觀數據支撐:美國二季度 GDP 增速轉負、實際個人消費支出同環比二季度均進入負值區間、企業庫存變動斜率顯著放緩、地產市場也出現降温、7 月 CPI 讀數也伴隨着油價降温自 9.1% 回落至 8.5%;但不可忽視的是,另一部分數據似乎並未刻畫 “衰退” 圖景:這其中最為代表的就是依然非常強勁的是就業數據。基於此,如果我們去觀察聯邦基金期貨利率所反映的加息預期,可以發現市場是非常 “糾結” 的:6 月 FOMC 會議以來,市場預期的 2022 年底聯儲加息的終點在 3.2% 至 3.6% 區間波動(年內再加 175bp 至 200bp),整體走了一個 “W 形”。有意思的是,在加息預期波折的過程當中,資產價格(尤其是美股)似乎對一些支持緊縮的負面信號 “視而不見”。

數據 “左右互博”,如何判斷聯儲路徑,以下幾條邏輯或能供參考:

(1)整體通脹預期 6 月見頂,但供給端不確定性仍存。近期釋放的伊核協議可能恢復的信號無疑是助推油價降温的重要動力。但值得玩味的是沙特的表態:8 月 23 日,沙特能源大臣指出原油期貨價格並未反映潛在的供需基本面,OPEC+ 在下個月開會考慮產量目標時可能會進行減產。此外,歐洲近期天然氣價格和電價快速上升,中國部分省市也出現限電的情況。需要持續關注地緣博弈在能源和糧食供給端的擾動,高温和原材料短缺對歐洲生產進而對全球供應鏈的擾動。

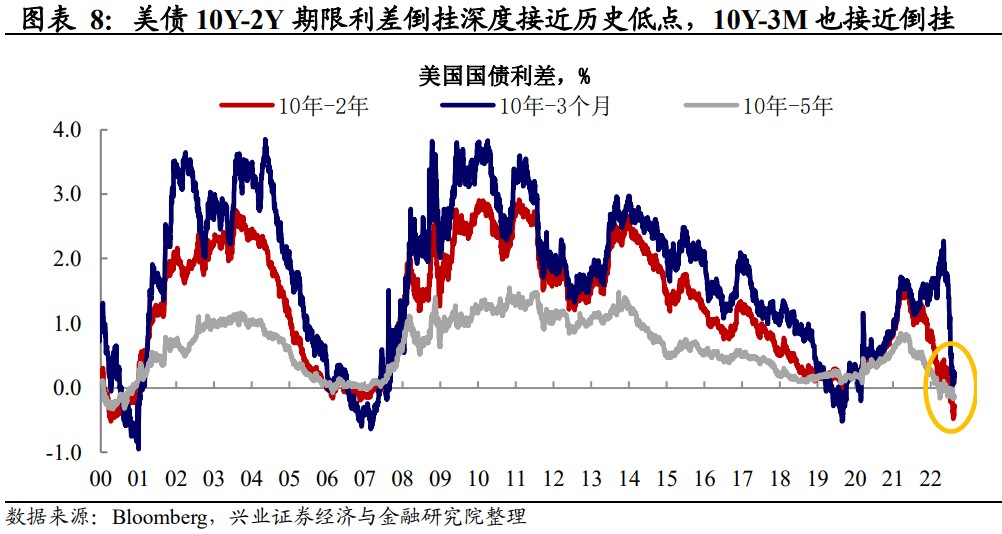

(2)美國經濟下行是大概率事件,因而聯儲最終轉向也是大概率事件。前者的核心邏輯是,美國經濟正面臨着緊縮、通脹和財政的三重衝擊。10 年和 2 年期美債利率倒掛幅度接近 50bp,這已經接近科網泡沫時期低點,10 年期和 3 個月美債利率也接近倒掛,這都説明了市場對經濟繼續降温的高度擔憂。關於高通脹 vs 低增長,聯儲依然在衰退週期中依然會側重後者,我們從 1970 年代沃爾克的操作中可以窺見端倪。

(3)但當前可能還沒到聯儲態度轉折的絕對拐點。

-

其一是經濟,通脹仍在高平台,就業比 GDP 可能更為重要。1960 年以來,“兩個季度 GDP 負增長” 是美國衰退的必要非充分條件,但本輪不一樣的地方在於,就業數據和其他數據出現了背離。回顧 1945 年以來的 13 次美國衰退,失業率均在進入衰退前即開始見底抬升,衰退週期開始時平均處於 5% 左右。7 月美國失業率進一步下探至 3.5%,這與此前經濟衰退的圖景顯然是不相符的。雖然 2006 年和 2019 年降息週期的開啓均早於失業率的拐點,但當時美國的通脹水平遠低於當前。在當前通脹同比開始回落但絕對水平仍處於高位的時候,聯儲轉向是需要就業市場 “給台階下” 的。

-

其二是政治和聯儲獨立性,政策的重心仍在通脹而非衰退。我們在 2019 年 7 月的報告討論過政治對聯儲決策的影響,現在看起來有點 “老生常談”,但卻是判斷聯儲政策的有效參考。在 22 年 2 月的報告中我們指出,和 2019 年特朗普處於保經濟催促聯儲提前降息不同的是,本輪經濟政策的重心顯然在抗通脹,因此不宜低估政治對抗通脹的持續訴求——這也是我們在 3 月核心通脹見頂後,持續提示市場調整風險的重要依據。從這個角度來看,近期美國將此前的 Build Back Better 基建法案 “換馬甲” 為《通脹縮減法案》後落地、白宮 7 月 21 日專門討論為什麼美國兩個季度負增長不意味着衰退,其實都釋放着一個信號,對於已經因為高通脹支持率大跌的拜登和在應對中期選舉中並不佔優的民主黨,現在並不希望美國選民認為自己把經濟也弄的一塌糊塗甚至衰退。因此,政治高壓不減,聯儲轉向的動力可能當下也沒有那麼強。

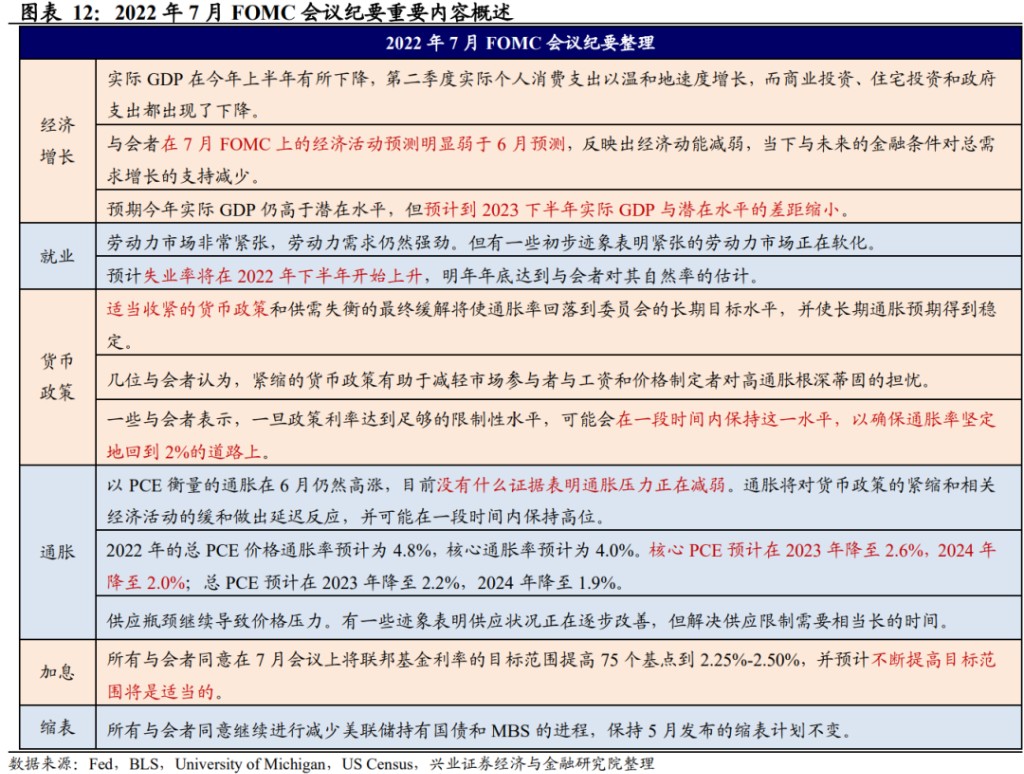

基於此,重讀聯儲近期信號,實際是對前期過於樂觀市場的一種 “糾偏”。7 月 FOMC 紀要當中聯儲強調:“一段時期低於趨勢的 GDP 增長(below trend economic growth)將有助於減輕通脹壓力,併為持續實現委員會的最大就業和價格穩定目標奠定基礎”、“轉向適當的限制性政策立場對於避免通脹預期脱錨至關重要” 以及 8 月中旬以來聯儲票委要加息 75bp 的放風,其實都是在糾正市場此前對其態度過於樂觀的解讀。

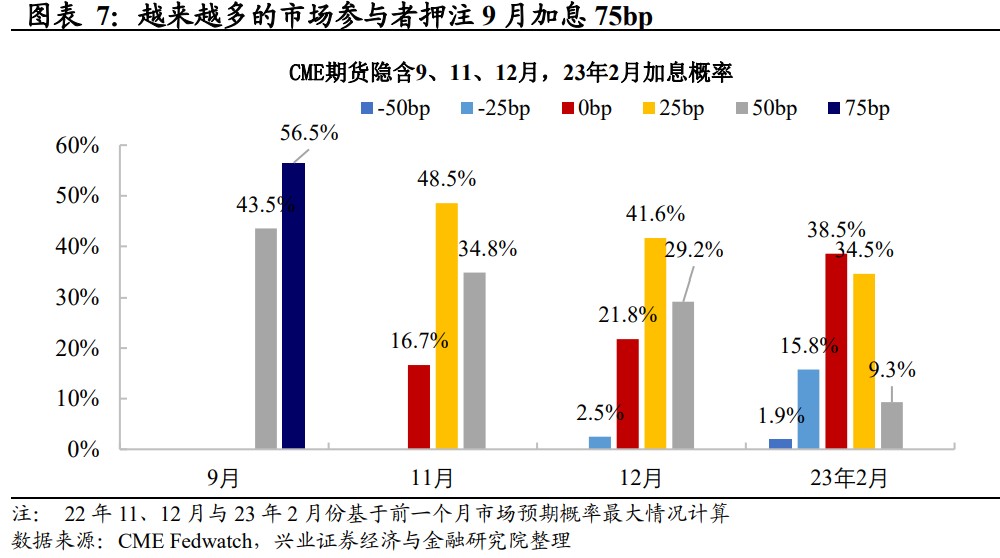

因此,市場近期調整也是在逐步和再審視這一信號。美債從 8 月開始就出現轉折,美股在中報季接近尾聲、8 月 19 日美股期權大量到期之後波動放大,可能意味着市場開始接受邏輯的變化,甚至提前定價鮑威爾在本週五(8 月 26 日)Jackson Hole 全球央行年會上可能偏鷹的發言。

展望:事情變得更好之前可能會先變差

展望未來,在聯儲釋放明確轉鴿信號前,美國股債市場調整都尚未結束。7 月聯儲放棄前瞻指引之後,其實在等待的是來自勞動力市場的進一步信號。9 月聯儲是否會加息 75bp、聯儲何時會釋放邊際轉松的信號,需要關注的時間點,可能依次是本週五(8 月 26 日)聯儲主席鮑威爾在 Jackson Hole 全球央行年會上的發言、下週五(9 月 2 日)的非農數據和 9 月 13 日的美國 CPI 數據。

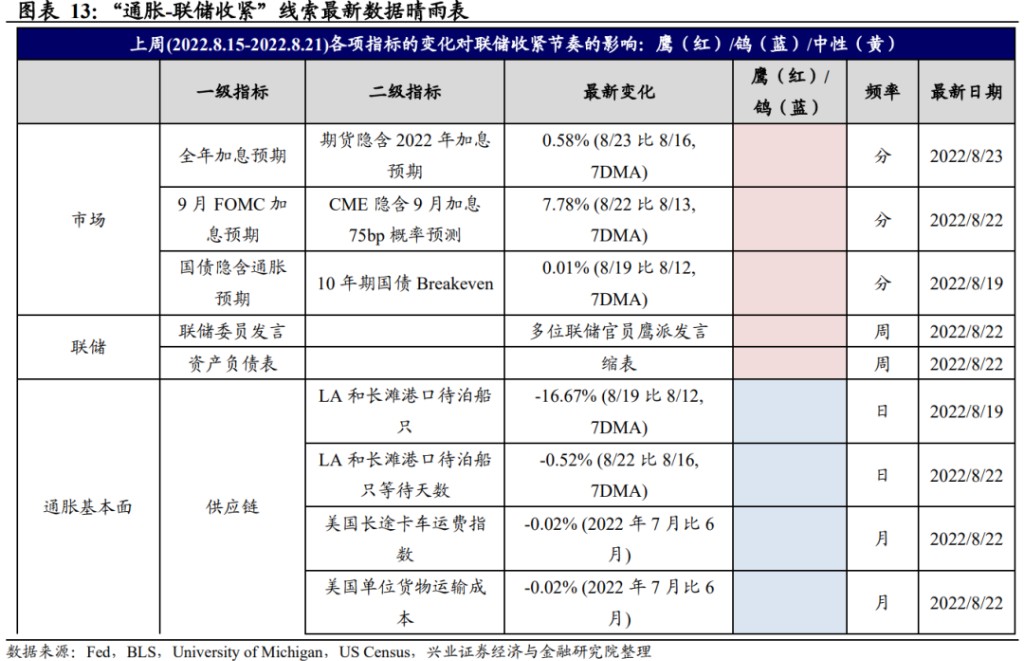

附:“通脹 - 聯儲收緊” 線索追蹤

通脹:供應鏈壓力持續緩解,運輸成本下降

風險提示:通脹持續性超預期,美聯儲貨幣政策超預期。

本文作者:興業證券王涵、卓泓等,來源:泓觀卓見,原文標題:《興證宏觀卓泓 | 起風了:全球資產階段性轉折或正到來》