市場對於德銀的擔憂過度了嗎?

花旗銀行認為,德銀是市場不理性的受害者,但一個焦慮的市場也可能讓一家健康的銀行陷入險境。

硅谷銀行和瑞信引發的風暴,讓許多並不存在流動性問題的銀行也跟着躺槍。

但有分析師指出,目前的狀況只是因為投資者對歐美銀行業前景極度缺乏信心,市場不理性的一面正主導行情,銀行業面臨的的風險實際遠小於市場預期。

德銀莫名躺槍

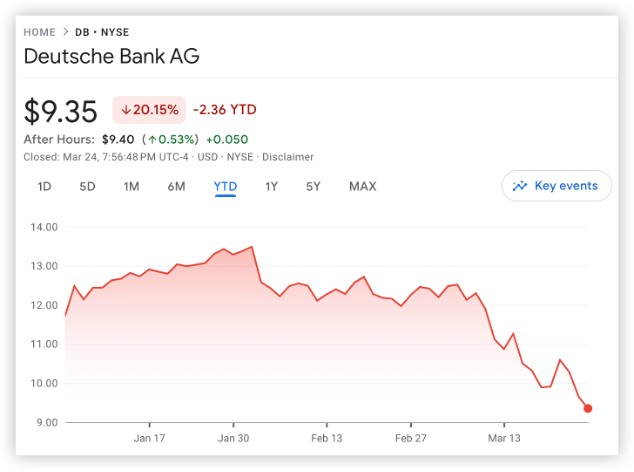

今年以來,德國資產值最大(截至去年底為 1.32 萬億歐元)的銀行德意志銀行股價已累跌超 20%,股價創下自去年 10 月以來的新低。德銀 CDS 一度飆升至 2020 年來的峯值,拖累整體歐洲銀行股跌至三個月最低。

上週,歐洲政府官員曾緊急為德銀背書,德國總理朔爾茨稱德銀在 2019 年從根本上實現了業務模式的現代化與重組之後 “盈利豐厚”、無需擔憂。歐央行行長拉加德對歐盟領導人表示,歐元區銀行業在強有力的監管機制下依然強勁,如有必要將隨時注入流動性。法國總統馬克龍稱,歐洲銀行業擁有堅實的基本面。

但多名官員的支持依然未能逆轉德銀的跌勢。截至上週五美股收盤,德銀收跌 3.11%。

什麼導致了德銀股價跳水?花旗:一個不理性的市場

德銀的下跌讓許多華爾街分析師摸不着頭腦。不像硅谷銀行、簽字銀行或瑞信,沒有任何徵兆表明德銀的流動性存在問題。

有分析師指出,德銀可能存在的風險主要有:1)該行的 CDS 躥升;2)對商業房地產的風險敞口;3)42.5 萬億歐元的名義場外衍生品風險敞口總額。

花旗分析師 Andrew Coombs 等人在報告中指出,這些因素都不足以解釋德銀的股價為何突然跳水,他們認為,德銀只是市場不理性的受害者。

摩根大通分析師 Kian Abouhossein 等人認為:

“在我們看來,德銀的 CDS 報價在近期擴大與所有市場參與者的單向風險交易有關,我們不認為這一情況和股價下跌反映了該行的基本面。”

花旗銀行的 Coombs 等人表示,雖然德意志銀行過去表現不佳,但 2019 年啓動的大規模的轉型計劃已經幫助它渡過危機。

從財報來看,德銀在完成從 2019 年開始的數十億歐元重組後已連續十個季度實現盈利,2022 年淨利潤同比增長 150% 至 50 億歐元,為 2007 年以來利潤最高的一年。德銀的存款基礎在最近幾個季度保持穩定,衡量銀行償付能力的指標 CET1(普通股權一級資本)比率在去年底為 13.4%,流動性覆蓋率為 142%,淨穩定資金比率為 119%。

花旗分析師稱,德銀能夠盈利,擁有雄厚的資本和流動性,相比瑞信,德銀的財務狀況有實質性改善,他們 “不擔心德銀的生存能力或資產淨值”。

至於德銀的商業地產風險敞口和 42.5 萬億歐元的名義場外衍生品賬簿?

華爾街見聞此前曾介紹過,摩根大通指出,商業房地產(CRE)貸款僅佔德銀整體貸款的 7% 左右,約為 330 億歐元,這部分貸款有約 50% 在美國,但德銀 CRE 敞口實際上低於同行平均水平。

此外,德銀也正在積極主動地管理這部分 CRE 投資組合的風險。 2022 年三季度財報時,德銀新任 CRO 提到,美國 CRE 投資組合中有 20 億至 30 億歐元將在 2023 年進行再融資,該行已保守地對這部分投資組合進行了一些額外的壞賬撥備。

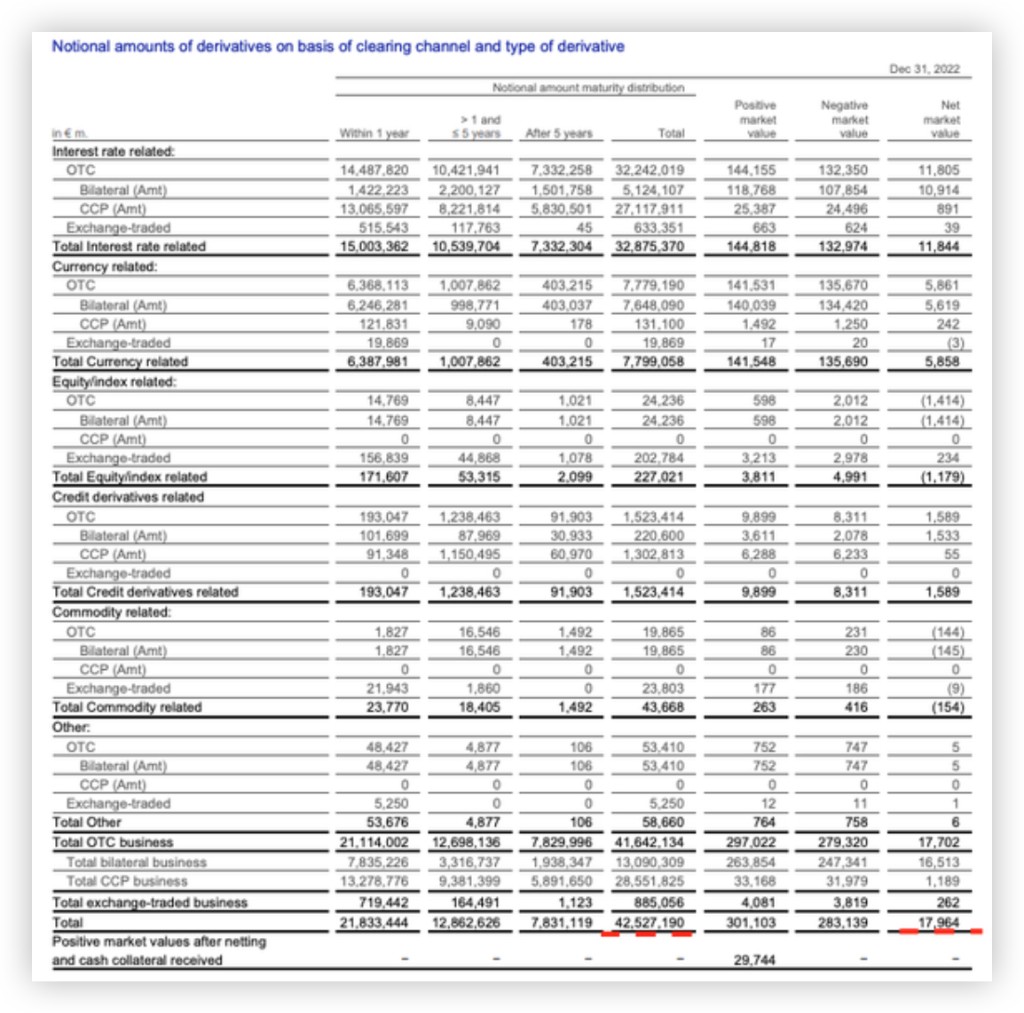

再來看表面上最致命的 42 萬億歐元場外衍生品問題。

上圖是德銀的 2022 年報。從表內來看,22 年末德銀衍生品合計本金高達 42.5 萬億歐元,遠高於總資產規模,且其中利率合約本金佔比超 77%,在加息環境下市場普遍較為擔心德銀衍生品業務的違約風險和利率風險。但是,我們首先需要明確,財報中的數字是衍生品合同的名義金額,並非其風險敞口

舉例來説,假設德銀的一個大公司客户需要進行利率互換(IRS)來保護自己免受 10 億美元貸款的利率上升的影響。假設 IRS 的條款為倫敦同業拆借利率(LIBOR)+100 個基點的浮動利率換 6% 的固定利率。

在這種情況下,德銀將從另一家銀行對手方(例如摩根大通)購買相同的 10 億美元 IRS。

德銀賺取了交易中介費,但這筆交易是完全對沖的,德銀並不面臨利率風險或市場風險。然而,為了計算其衍生品總風險(即 42.5 萬億歐元這個數字),這筆交易會被算作 20 億美元的名義風險。

這就是為什麼這些名義衍生品風險敞口會如此之大,但它們實際上只是名義上的合同數字,遠遠沒有達到實際的風險敞口。

並且,在這 42.5 萬億歐元的衍生品合同中,除了 13.1 萬億歐元之外的所有衍生品都是集中清算,沒有交易對手信用風險。儘管 13.1 萬億歐元仍是個很大的數字,但比 2007 年規模要低得多,並且與其他主要銀行的投資組合相比並沒有顯得失衡。

2022 年,德銀利率合約淨市值為 118 億歐元,雖較 21 年下降 9 億元,但整體盈利能力依舊強勁。

Muzinich & Co.的投資組合經理 Tatjana Greil Castro 指出,市場處於高度緊張狀態,似乎只是在尋找下一塊多米諾骨牌。

當然,儘管德銀並不存在什麼實際風險,但一個焦慮的市場可能讓一家健康的銀行陷入險境。花旗分析師警告稱,“各種媒體頭條的連鎖反應” 風險仍然存在,市場的擔憂可能會轉化為 “自我實現的預言”。