從一個機型到一個產業,C919 開啓中國航空新時代

中信證券指出,C919 打破了波音空客的 “雙寡頭” 壟斷,有望帶動我國航空產業以及高端製造業的長期發展。預計國內配套企業將受益於後續國產替代的推進,特別是為後續型號做好技術儲備。

在全球商業客機市場,呈現出波音空客 “雙寡頭” 壟斷的格局,而 C919 或成唯一有力競爭者。

近段時間,空客和波音簽訂大額訂單的消息不斷傳出,與此同時,中國的國產飛機也再傳好消息:週日國產大型客機C919 全球首次商業載客飛行成功。

與此同時,中國商飛副總經理早在 1 月份接受澎湃新聞採訪時指出,C919 已累計獲得 1200 多架訂單,未來五年年產能計劃達到 150 多架。

中信證券付宸碩團隊在今年 2 月 1 日的一份研報中指出:

“由中國商飛研製的我國首款 160 座級單通道幹線客機 C919 對標空客和波音的熱門機型,預計將成功改變全球航空市場格局。"

報告分析了大飛機全球供應鏈,寫道:

"C919 是我國第一款自主設計的大型民航客機,打破了波音、空客的 “雙寡頭” 壟斷,有望帶動我國航空產業以及高端製造業的長期發展。

目前 C919 多數核心配套仍由國外企業承擔,國內則主要負責附加值略低的機身環節。但是依託國內巨大的剛性需求以及海外市場的拓展潛力,預計 C919 大飛機的國內配套企業將受益於後續國產替代的推進,特別是為後續型號做好技術儲備。"

大飛機產業鏈長而複雜,歐美各國佔據該產業鏈上多數高附加值環節。中信證券預計在掌握整機設計後,機載系統和發動機技術的突圍將會是我國航空製造業發展的重要方向。

以下內容摘自中信證券該研報。

大型民機產業具有重要戰略意義

作為戰略性新興產業,大飛機產業的發展是衡量一個國家綜合國力和國際競爭力的重要標誌之一,對國家安全和國家綜合實力提升具有重要作用。

大飛機產業屬於資金、技術和資源高度密集型產業,是現代高新技術的高度集成,產業鏈長、輻射面寬、聯帶效應強,除製造環節外,對上下游科研教育、交通運輸、公共管理、現代服務等都產生明顯帶動。

根據波音公司研究,民用機銷售額每增長 1%,對國民經濟的增長拉動為 0.714%。國際經驗表明,一個航空項目 10 年後給當地帶來的效益產出比為 1∶80,技術轉移比為 1∶16,就業帶動比為 1∶12。

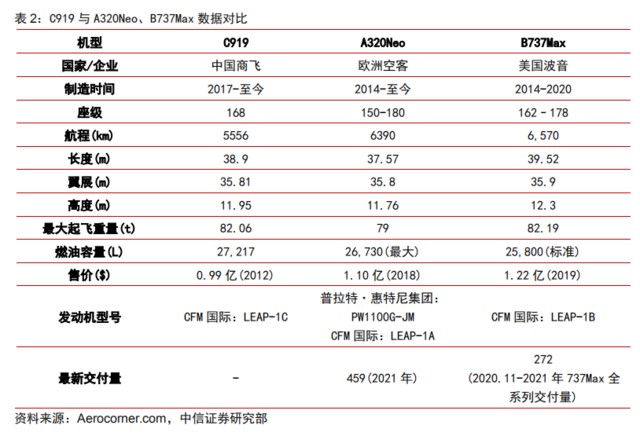

中國大飛機產業發展歷程坎坷、技術積累薄弱,但近幾十年來已有明顯突破,其中 C919 是我國首款完全按照國際先進適航標準研製的單通道大型幹線客機,對標空客 A320 系列和波音 B737 系列機型。

大規模替換即將到來,未來 20 年將有超 4 萬架新機交付

中國商飛數據顯示,2020 年,全球客機機隊規模 18113 架,且預計到 2040 年客機規模將達到 45397 架。

其中,中國商飛預計將有 41429 架新機交付用於替代和支持機隊的發展,價值約 6.1 萬億美元(以 2020 年飛機目錄價格為基礎);

現有機隊中將有約 78.1% 左右(14145 架)的飛機退出商業客運服務,這部分客機將被新機替代,同時,中國商飛預計全球機隊市場還將需要 27284 架新增客機。

中國將成未來全球航空業最大市場,單通道客機仍為需求主體

根據中國商飛數據,2020 年全球客機機隊規模 18113 架,中國機隊規模佔 20%,且預計到 2040 年全球客機規模將達到 45397 架,其中中國將佔其中的 22%,超過北美和歐洲成為全球客機需求規模最大的地區。

隨着疫情逐漸緩解,全球商業航空市場正逐漸復甦,波音公司認為短中期境內旅行將引領市場增量,約佔行業增長的 60%。

在技術進步、成本控制等影響下,單通道客機已成為航空飛機市場的主流,中國商飛預計到 2040 年全球新機交付的 71% 將為單通道客機,其中交付中國的全部新機中,近 6 成為以 C919 代表的 160 座級單通道客機。

波音空客 “雙寡頭” 壟斷,C919 或成唯一有力競爭者

波音公司是全球航天航空最大企業,也是美國軍民雙向領導者。波音 737Max 雖因多次事故導致多國停飛審查,營收業績受影響,但訂單情況良好,再次準飛後,市場對波音公司依然信心十足,市值保持穩定。

空客是全球航空市場上唯一有能力與波音競爭的企業,是泛歐合作意圖抗衡波音和美國對航空市場壟斷的產物。空客營收主體為商業飛機,2021 年相關研發保持研發總支出的 81%,疫情緩解後恢復迅速。

中信證券指出,過去 3 年全球疫情情況下,波音、空客積壓大量訂單。2021 年,波音交付飛機訂單僅有不到 500 架,未交付飛機達 5000 架以上,在我國 C919 達成取證交付後,或有能力率先搶佔一批訂單,從而打開全球商用客機市場。

國產替代潛力巨大,國產廠商有望崛起

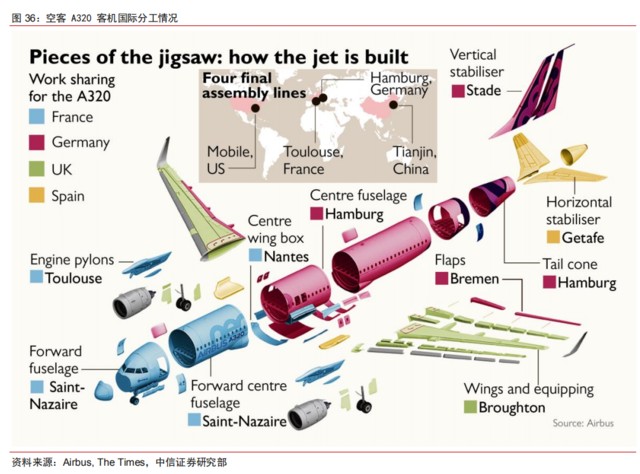

現代航空裝備的設計製造是一個複雜的系統工程,幾乎無法由一家完全獨立的企業單獨完成所有的研製生產任務,所以國際民航製造業雖然在品牌上逐步走向壟斷格局,而在生產上依賴全球化。

人民日報《解碼中國大客機》一文中提到,空客的客機由德、法等國的航空工業公司聯合研製,其中約 30% 的製造在美國進行,而波音飛機中約 35% 的製造在日本完成。

“主製造商—供應商” 模式是目前包括波音、空客在內的大型客機制造企業普遍採取的一種運作模式,即飛機的設計集成、總裝製造、市場營銷、客户服務和適航取證等任務由製造商承擔,零部件供應則採取全球招標的形式由國內外供應商協同製造。

我國大飛機產業發展相對落後,供應鏈存在巨大國產化空間。根據金偉《打造並拓展中國大飛機產業鏈》:美國蘭德公司在《中國商業航空政策有效性分析》提出,中國大飛機產業的主要劣勢就是在很多核心技術和材料相對落後,能夠自給的部件價值佔大飛機總體不到 40%,自主配套體系不完整,關鍵材料和元器件仍依賴進口,飛機航電系統、發動機等幾乎是 100% 進口。

中信證券預計,依託國內巨大的剛性需求以及海外市場的拓展潛力,C919 大飛機的國內配套企業將受益於後續國產替代的推進,特別是為後續型號做好技術儲備。

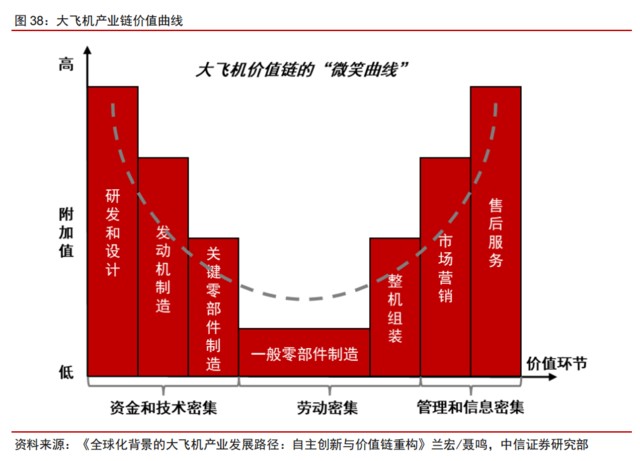

大飛機產業鏈價值分佈符合 “微笑曲線”

大飛機產業各環節盈利能力有較大差異,整體價值分佈呈 “微笑曲線”。

民用大飛機制造技術複雜,是典型的高附加值產業,企業的技術含量高低決定了其全球價值鏈的利益分配水平,所以不同環節的企業盈利能力存在很大差異。

前端的研發設計、發動機製造、關鍵零部件製造屬於資金和技術密集型,具有較高的附加值;位於後端的營銷、售後服務屬於管理和信息密集型,附加值也較高;中間的一般零部件製造、整機組裝環節通常屬於勞動密集型,其附加值較低。

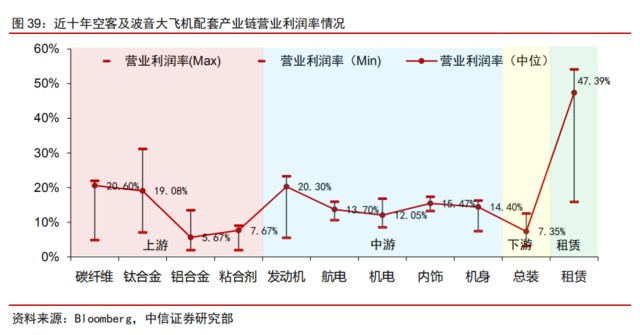

中信證券選取了目前波音及空客的主要配套商近十年的盈利情況,剔除疫情嚴重影響下的數據,根據其營業利潤率情況分析其盈利能力,並按照其近年來營業利潤率最大值、最小值和中位數情況進行分析,得到如下結論:

上游原材料供應的營業利潤率水平相對較高的,其中以碳纖維為首的新材料營業利潤率(中位數,下同)能達到 20.60%,鈦合金約 19.08%;一般性材料的營業利潤率水平相對較低,鋁合金和粘合劑分別約為 5.67% 和 7.67%。

中游環節分化明顯,其中發動機水平較為領先,營業利潤率約為 20.30%;機身和內飾水平相當,分別為 14.40% 和 15.47%;航電和機電最低,分別約為 13.70% 和 12.05%。

下游總裝環節主要是由空客和波音壟斷,目前營業利潤率約 7.35%。

飛機租賃的營業利潤率中位數約在 47.39%,近年盈利處於較高水準。

大飛機價值鏈全球分佈

中信證券研報中寫道:

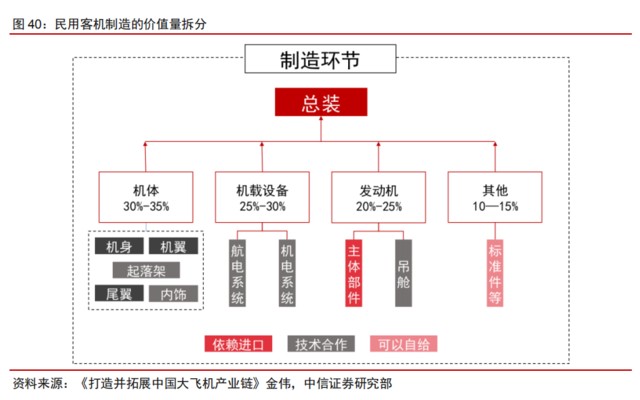

根據價值量拆分,大飛機制造中機體結構和機載設備價值佔比最大。

大飛機產業鏈鏈條長、複雜度高,其中製造環節可分為機體、機載設備、發動機以及其他內飾等,根據金偉《打造並拓展中國大飛機產業鏈》,四個部分價值量可以分別劃分為30%-35%、25%-30%、20%-25% 和 10%-15%,因此機體結構和機載設備具有較大價值空間,而發動機也具有較高價值佔比。

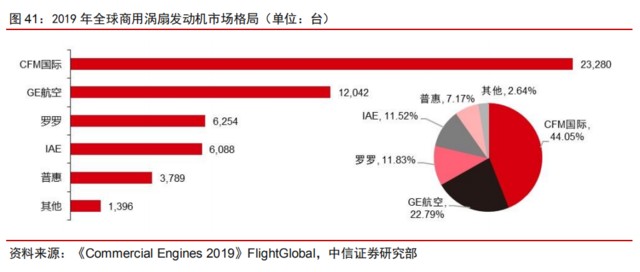

1)航空發動機是飛機的心臟,主流民航客機使用的航發一般是渦輪風扇發動機,其優點包括總效率高,循環熱效率高,起飛推力大,噪聲低,以及加力渦扇推力性能更好等;輔助動力系統(APU)的作用是向飛機獨立地提供電力和壓縮空氣,也有少量的 APU 可以為飛機提供附加推力。

商用航發領域,依據 FlightGlobal《Commercial Engines》統計顯示,歐美基本壟斷了全球市場,其中 CFM 國際幾乎佔據市場的 “半壁江山”,而我國在民用航發領域幾乎為空白,國內市場被國外產品完全壟斷。C919 目前所使用的航發為 CFM 國際的 LEAP-1C 發動機,而規劃中的國產航發 “CJ-1000A” 仍在研製階段。

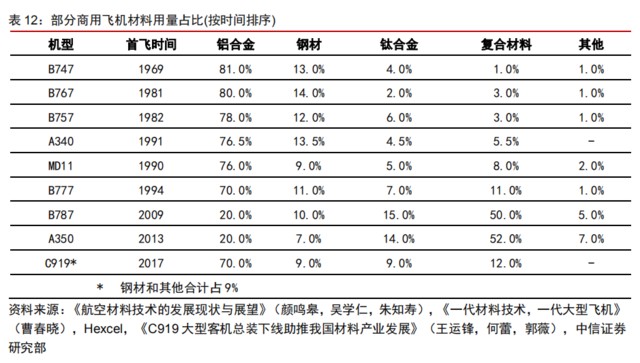

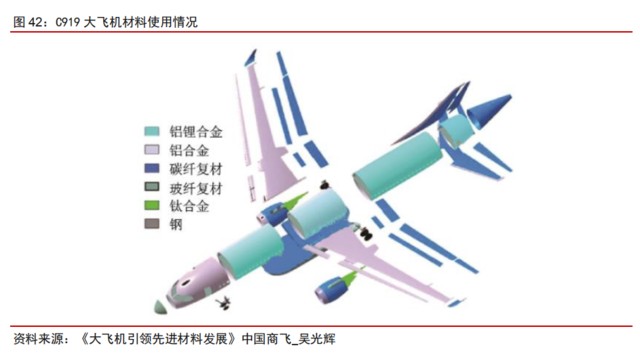

2)C919 飛機使用了碳纖維復材、第三代鋁合金、鈦合金三種主要新材料。為追求更高性能、更輕質量,鋼材和常規鋁合金在新型飛機中的用量不斷減少,而新型鋁合金、鈦合金和複合材料的應用逐漸增多。

鋁合金主要作為大飛機機體材料,C919 採用第三代鋁鋰合金,在同等承載的條件下,比常規鋁合金輕 5% 以上;鈦合金具有良好的綜合性能,被廣泛應用於結構框架件和發動機組件;複合材料主要指碳纖維復材,其質量輕,強度大,兼具抗疲勞、耐腐蝕的特點可使結構質量減輕 30%-40%,既能用於機身,也能用於結構件,是新一代飛機減重節能的重要途徑。

3)航空工業集團下屬公司承擔 C919 絕大部分機身的製造。

飛機的機體制造可以劃分為機頭、前機身、中機身、中後機身、後機身、機身/中央翼、副翼、平尾等部段,整個機體制造環節零件多而複雜、材料剛性差但精度要求嚴格,使得機體制造加工過程複雜、週期長、技術難度較大。

整機機體的設計研發有着很高的附加價值,而機身製造技術的方法多樣、裝配和安裝工作量大、工藝設備複雜以及高度的柔性和應變能力的要求使得一般機械加工製造企業難以進入。但是整體看,機身製造環節的核心技術壁壘不強、附加值略低且相對分散,航空工業集團下屬公司承擔了其中絕大部分的生產。

4)國外企業基本主導了全球中高端機載設備。

大飛機機載系統主要被分為航電系統和機電系統,機載設備是飛機飛行控制的核心,由於較高的安全要求,客機機載系統種類、數量和複雜度都很高。

航電系統包括綜合顯示、飛行管理、通信導航、綜合監視、大氣數據測量、飛行記錄和機載維護等;機電系統則包括燃油、機輪剎車、環境控制、生命保障和所有二次能源(電能、氣壓能、液壓能和機械能)等管理分配系統。

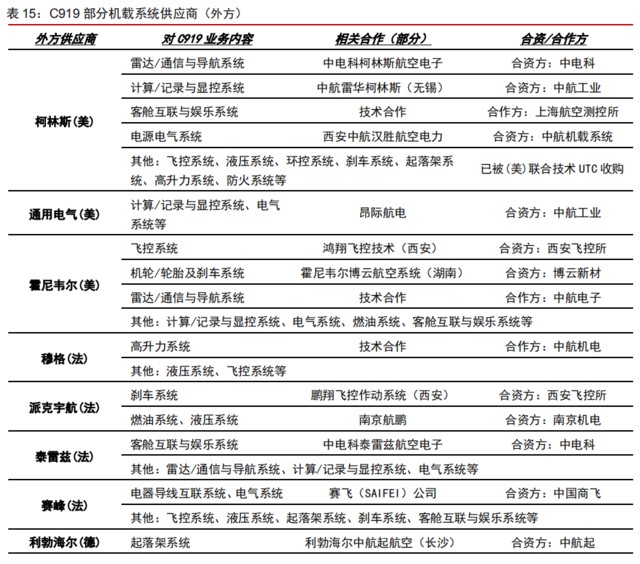

由於信息技術的發展,目前機載設備的綜合化、智能化和網絡化的程度不斷提高,但是全球中高端機載設備仍由西方廠商主導,C919 的機載設備由中外合作、優勢互補的方式進行配套。

5)C919 國內供應商主要承擔機體結構生產。

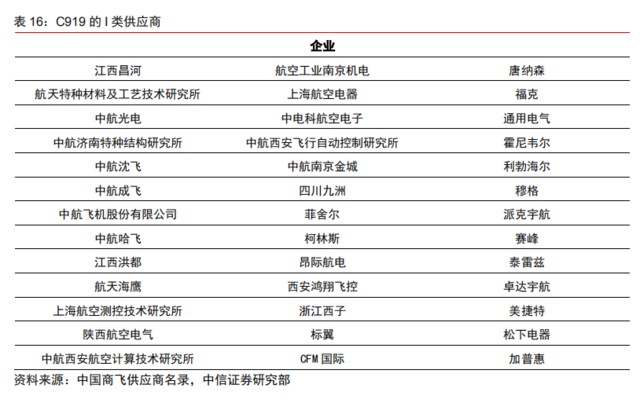

根據中國商飛的 C919 供應商名錄,I 類供應商包括: 10 家機體供應商 (國企 9 家、民企 1 家) 、22 家系統供應商 (國內 9 家、合資 2 家、國外 11 家);

同時,中方與外方企業成立了多家合資企業以及多項技術合作。其中發動機、起落架控制系統、飛控系統、航電系統、環控系統等由國外供應商或合資企業提供;機體結構等多數由國內供應商生產。

本文觀點主要來自中信證券研報《從一個機型到一個產業,C919 開啓中國航空新時代》,作者:分析師付宸碩 S1010520080005 等。