美股的 “大問題”:英偉達逼近萬億,AI 已經是泡沫了嗎?

當美股上漲幾乎完全依賴七大巨頭,AI 熱浪即將引發 “縮小版” 的互聯網泡沫?

貫穿了整個 2023 年上半年的 Al 熱潮,為科技股的強勢迴歸添了一把火,科技股的王者歸來,讓多家華爾街發出 AI 泡沫化的警告。

但市場似乎 “無動於衷”,蘋果、微軟、Alphabet、亞馬遜、Meta 和特斯拉在內的七大科技股市值在過去 5 個交易日中增加了 4540 億美元,推動標普 500 指數連續第二週上漲。

自 1 月份以來,這七大科技股的漲幅中位數高達 43%,幾乎是標普 500 指數的五倍;七大科技股的平均漲幅高達 70%,而標普 500 其餘股票平均漲幅僅為了 0.1%;七大科技股的平均市盈率為 35 倍,比市場水平高出了 80%。

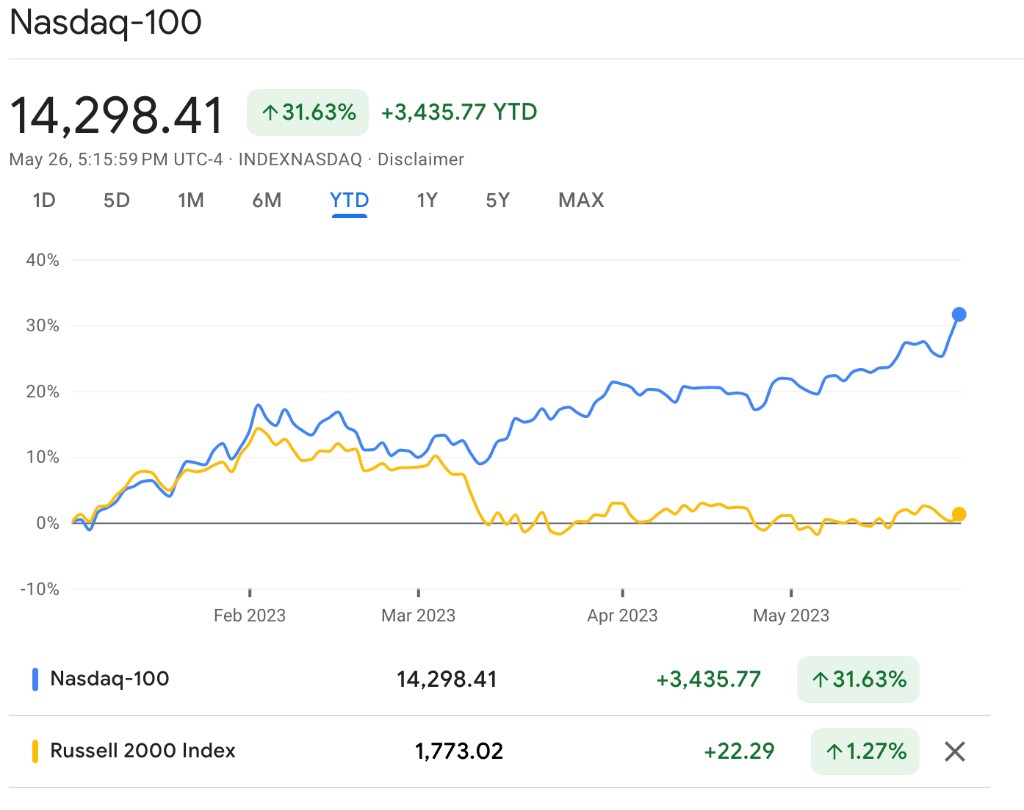

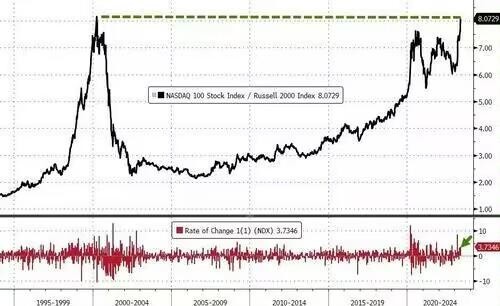

與此同時,分析師們認為,科技股巨頭們與小盤股的分化愈演愈烈,現在納斯達克的漲幅遠遠超過了羅素 2000 小盤股指數,來到了 30 年來美股指數背離趨勢最嚴重的時候,與互聯網泡沫時期驚人的相似。

瑞銀場內交易負責人 Art Cashin 在此前接受 CNBC 表示,目前這股 AI 熱潮,將會變成互聯網泡沫的 “微縮版”:

“你聽到的每件事,都會涉及到人工智能的影響,從生物製藥到醫學,再到金融等一切需要預測的領域,我認為 AI 將成為一個新的迷你版的互聯網泡沫。”

七大巨頭股價狂飆

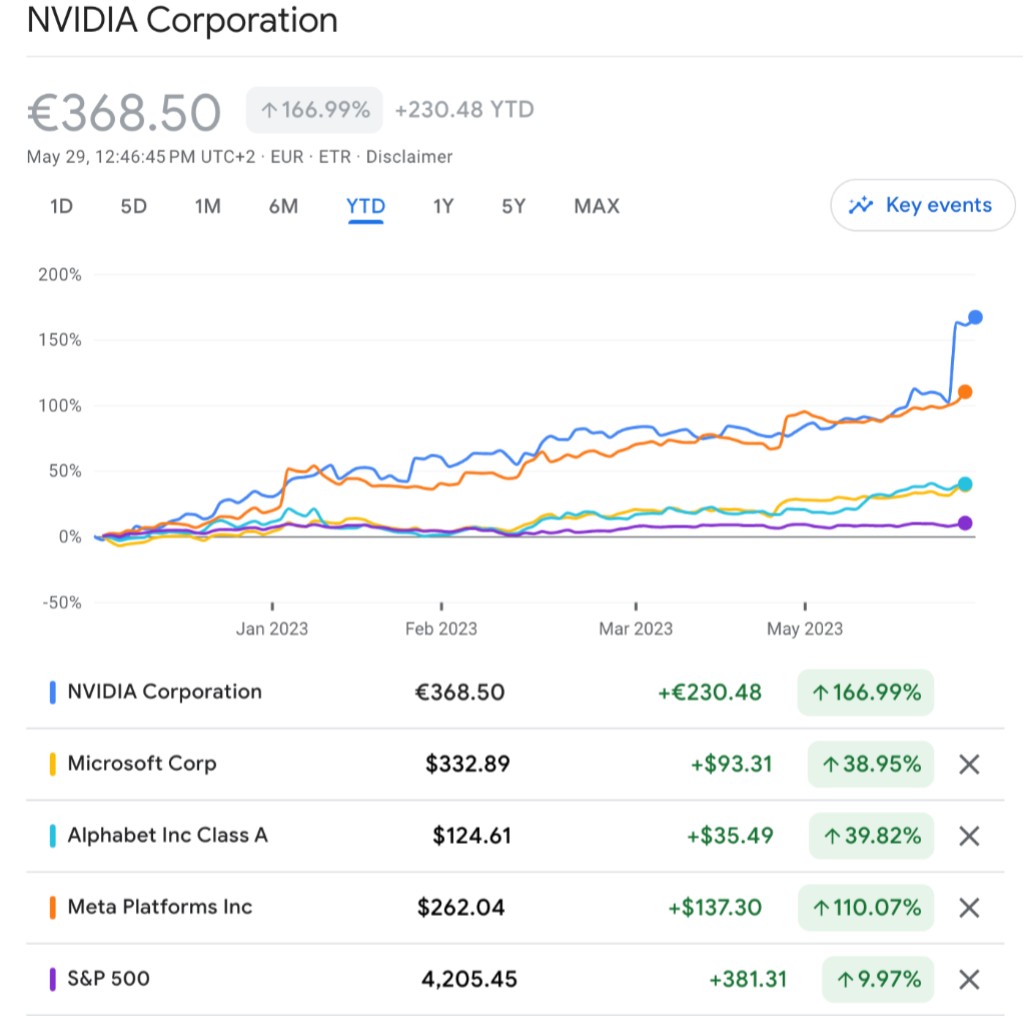

因英偉達的業績指引大超預期,其市值連續幾日大幅飆升,按市值計算,目前英偉達已近萬億,達 9620 億美元,成為世界第五大上市公司,今年以來英偉達的股價已漲超 167%。

豪賭 OpenAI 大獲成功的微軟,在 ChatGPT 的加持下今年一直是全球的焦點,一舉一動皆牽動着市場的心,今年來微軟的股價漲近 39%。

面對 “咄咄逼人” 的微軟,谷歌也不斷祭出 “AI 殺器” 迎戰,今年以來,谷歌的母公司 Alphabet 股價也一路水漲船高,今年以來股價漲近 40%。

開啓了生成式 AI"安卓時刻"的 Meta,儘管風頭不及谷歌,微軟,但其今年以來股價 “悄悄” 大翻身,漲幅達到了 110%。

亞馬遜也不斷髮布消息稱,正在研發家用機器人及智能音箱的升級版,不斷升級的 AI 硬件也讓亞馬遜的股價水漲船高,今年來漲幅近 40%。

作為 AI“狂熱” 粉絲的馬斯克,很早就在特斯拉駕駛輔助系統中使用了人工智能,今年以來特斯拉的股價漲幅達到了 78%。

隨着蘋果公佈穩定的收入和龐大的現金流,投資者趨之若鶩,該公司股價今年已飆升 35%,市值增加近 6900 億美元,將其市值帶回了一個歷史性門檻的附近:3 萬億美元。

當圍繞 AI 的炒作結束,市場該怎麼走?

不少分析師都對當前的科技股的高估值發出了警告:當圍繞 AI 的炒作週期結束,市場將會 “崩潰”,現在並非入場時機。摩根士丹利策略師,美股 “大空頭” Mike Wilson 認為這正是未來美股不可持續上漲的原因之一。

現在納斯達克的漲幅遠遠超過了羅素 2000 小盤股指數,來到了 30 年來美股指數背離趨勢最嚴重的時候。

從歷史上來看,上一次納斯達克指數與羅素 2000 小盤股差距如此之大之時,並不是一個好勢頭。

知名經濟學家,投研機構 Rosenberg Research 總裁 David Rosenberg 週四警告稱,投資者盲目湧入 AI 概念的股票可能會付出高昂的代價,AI 概念存在泡沫:

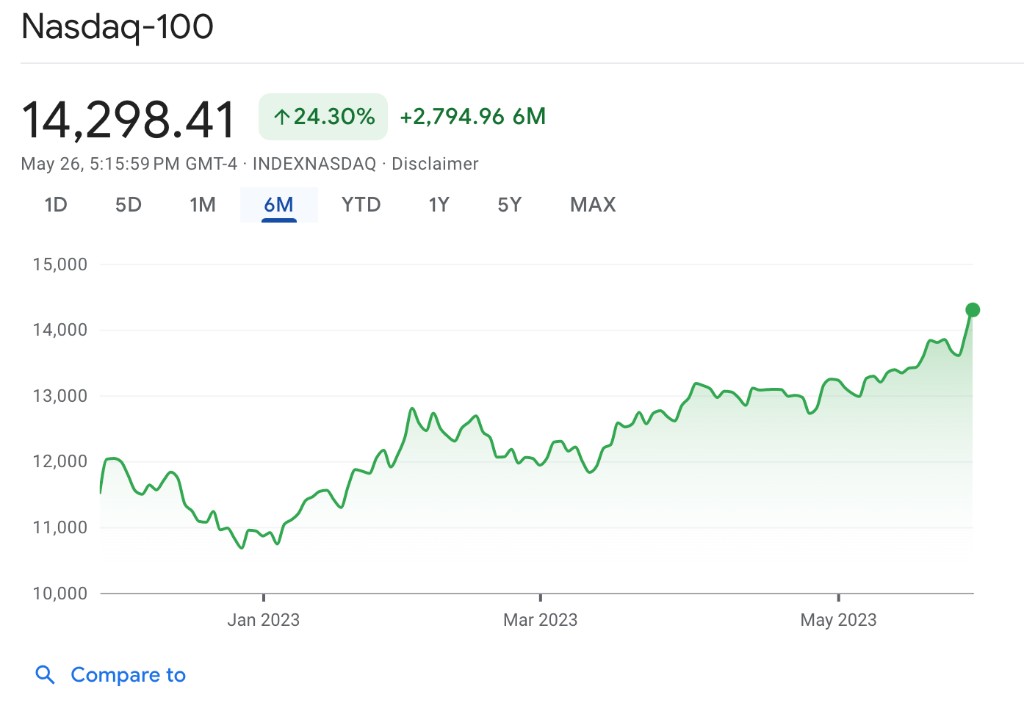

我認為當前 Ai 概念毫無疑問存在泡沫,現在的人工智能的熱浪與上世紀 90 年代末的互聯網泡沫有着驚人的相似之處——尤其是在過去 6 個月納斯達克 100 指數的上漲。

(在互聯網泡沫時期,即 1995 年至 2000 年,納斯達克 100 指數漲幅驚人,從 1995 年 1 月 1 日到 2000 年 3 月 10 日,納斯達克 100 指數上漲了近 400%。)

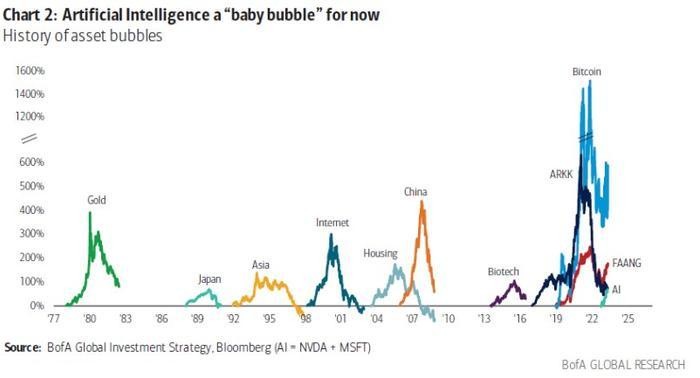

自去年以來華爾街預測最準確的分析師、美國銀行策略分析師 Michael Hartnett 表示,AI 概念目前為一個處於 “嬰兒期的泡沫”,過去的泡沫形成通常是因 “寬鬆貨幣政策” 而起,以加息結束。

Hartnett 以上世紀 90 年代的互聯網泡沫為例,當時互聯網股的上漲和強勁的經濟數據促使美聯儲開啓了緊縮的週期,而 9 個月後科技股泡沫破裂:

歷史教訓:過於集中不是好事

《巴倫週刊》編輯 Randall Forsyth 曾説:“這次會不一樣——是投資裏最危險的一句話。”

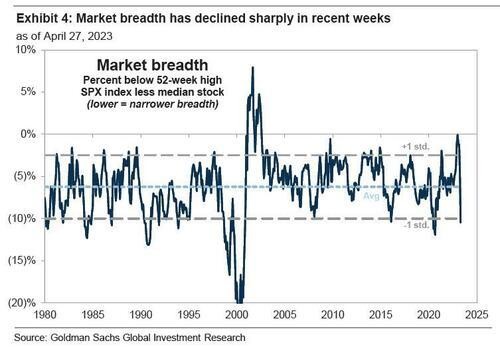

華爾街見聞在此前的多篇文章中提到,美股今年的漲幅也靠 “AI”,做多大型科技股是美股最擁擠的交易,科技股已接近超買,難以繼續領跑市場,高盛分析師更是將其市場寬度創紀錄崩塌的警戒級別提高至 11 級:

一季度美股反彈的廣度 “以某些指標衡量是有史以來最弱的”,領漲股票的數量是自 1990 年代以來最少的。

高盛首席股票策略師 David Kostin此前曾指出:“最近市場寬度的急劇縮窄表明,撤資風險上升。” 摩根大通和法國興業銀行也發出了類似警告。

Kostin 觀察了 Alphabet、蘋果、微軟、Meta 和亞馬遜近期的表現,並警告稱,自 2020 年以來,市場寬度首次收縮至平均水平一個標準差以下的位置。

從歷史上看,過於集中並不是好事,每當美股由單一行業或者少數巨頭主導後,往往會伴隨一輪調整:

1980 年代能源板塊佔標普 500 指數的比重最高時達到 26%,但伴隨着油價的下跌,能源股獨領風騷的時代也過去了。

隨後登場的是科技股,2000 年科網泡沫破裂前,科技板塊佔標普 500 指數的比重飆升至 30% 以上。