今年迄今涨逾 149% 后 仍被低估的 Palantir 值得买入

Palantir 第一季度的财务业绩是一个重要的里程碑,也是一个看涨信号,表明该公司可以产生稳定的自由现金流,且分析显示该公司未来几个季度利润率仍有进一步扩大的巨大空间,因此该股仍值得买入。

一、Q1 业绩超预期

Palantir 是数据分析行业的中坚力量,专门为不同行业的客户提供数据分析和集成。值得一提的是,该公司在处理来自美国国家安全局 (NSA)、联邦调查局 (FBI) 和美国陆军等拥有敏感数据的秘密客户的大量数据集方面有着悠久的历史。

Palantir 在 5 月早些时候公布了 2023 年第一季度财务业绩。财报显示,Palantir Q1 营收为 5.25 亿美元,同比增长 18%,好于市场预期的 5.06 亿美元。

按业务划分,来自商业的营收同比增长 15% 至 2.36 亿美元;其中,美国商业营收同比增长 26% 至 1.07 亿美元,该公司在美国的商业客户数量同比增长了 50%,从 103 家增长到 155 家。来自政府的营收同比增长 20% 至 2.89 亿美元,其中,来自美国政府的营收同比增长 22% 至 2.30 亿美元。

Q1 归属于普通股股东的净利润为 1680.2 万美元,上年同期净亏损 1.01 亿美元。调整后的每股收益为 0.05 美元,好于市场预期的 0.04 美元,上年同期为 0.02 美元。

Palantir 表示,这是该公司有史以来第二个净利润为正的季度。其首席执行官 Alex Karp 称,公司预计 “到今年年底” 每个季度都将保持盈利。分析人士认为,该公司在没有牺牲研发费用的同时优化了销售及管理费用,且其毛利率也显示出在严峻的宏观经济环境下的韧性,这对投资者而言是好消息。

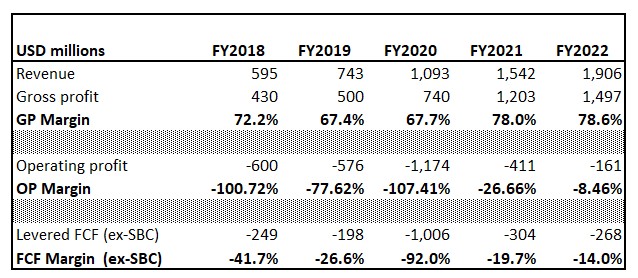

Palantir 的季度盈利历史相对较短,但其营收增长势头强劲,一直保持着两位数的增长,其营收在过去五年里增长了三倍多。尽管其经营利润率在过去五年里均为负,但随着业务规模的扩大,这一盈利指标有了明显改善。

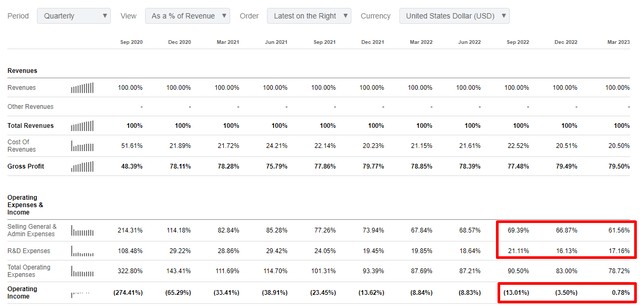

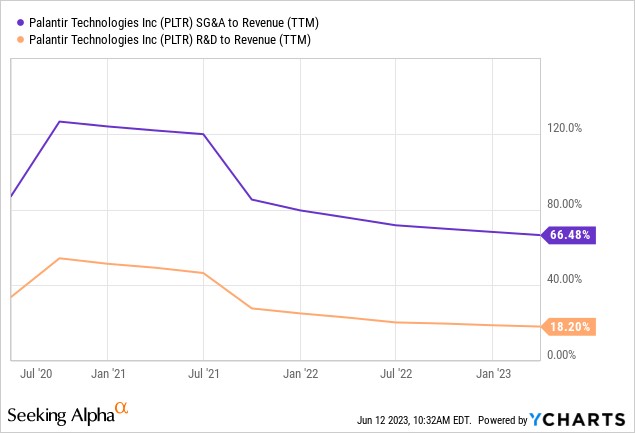

Palantir 的运营费用很高,主要是由于销售及管理费用高企,尤其是股票薪酬。在 Palantir 上市那一年,其股票薪酬规模非常庞大,较该公司的年度营收高出约 20%。自那以后,这部分支出有所减少,但仍占 2022 年年度营收的 30% 左右。

2022 年,Palantir 的销售及管理费用占其年度营收的约三分之二,这意味着随着业务规模的扩大,该公司仍有很大的成本优化空间。从运营费用的角度来看,该公司将很大一部分营收用于研发令人欣喜,这意味着该公司管理层正在努力通过新功能或新产品推动额外的营收增长。

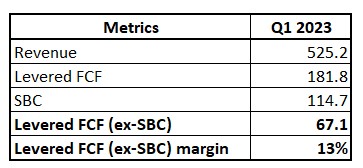

此外,Palantir 的自由现金流 (FCF) 利润率也值得关注。该公司在第一季度的自由现金流利润率稳定在 13% 左右,这是一个非常乐观的迹象,因为这是在销售及管理费用仍占营收 60% 以上的时候所取得的成绩。在业务规模扩大的情况下,该公司的自由现金流利润率还有很大的提升空间。

Palantir 的资产负债表状况良好,流动资产总额超 32 亿美元,现金状况稳定。总体而言,该公司的杠杆率非常适中,其流动性看起来像一座堡垒,该公司有足够的财务能力抵御任何风暴。

二、仍被严重低估

Palantir 今年迄今为止逾 149% 的涨幅明显跑赢大盘。该公司强劲的第一季度业绩和盈利能力进一步改善引发了股价上涨。Palantir 目前的市盈率非常高,但对于像 Palantir 这样的成长型公司,用市盈率来分析其估值是不公平的,因为该公司最近才实现了盈利。

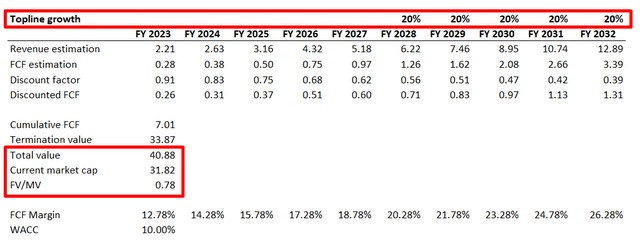

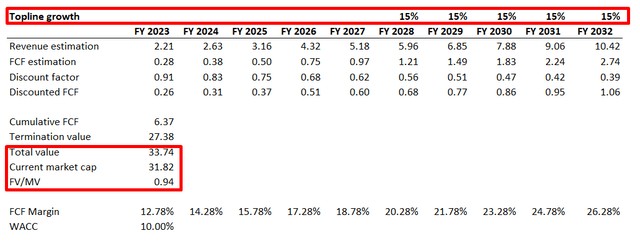

相比之下,现金流贴现 (DCF) 是更好的估值方法。在给定的假设下,该公司的公允价值约为 410 亿美元,这意味着即使在今年以来的大幅上涨之后,该股仍被低估了 20% 以上。

不过,对于投资者来说,风险也需要纳入考虑范围之中。Palantir 可能会面临着无法实现预期营收增长的重大风险,营收增长呈现减速信号将对该股产生重大不利影响;未能实现可持续性的自由现金流利润率扩张也将打击股价。Palantir 在一个技术高度复杂的行业中运行,该公司必须保持其相对竞争对手的竞争优势,以确保安全的市场份额。该公司通过在研发方面的大量投资来降低这种风险,但投资研发也是有风险的,因为有些投资可能得不到回报。

三、总结

总而言之,Palantir 的股票仍值得买入,其上行潜力大于潜在风险。Palantir 的第一季度是一个重要的转折点,因为该公司实现了第一次正的营业利润率和杠杆化的自由现金流,其成本结构也表明利润率仍有很大提升空间。