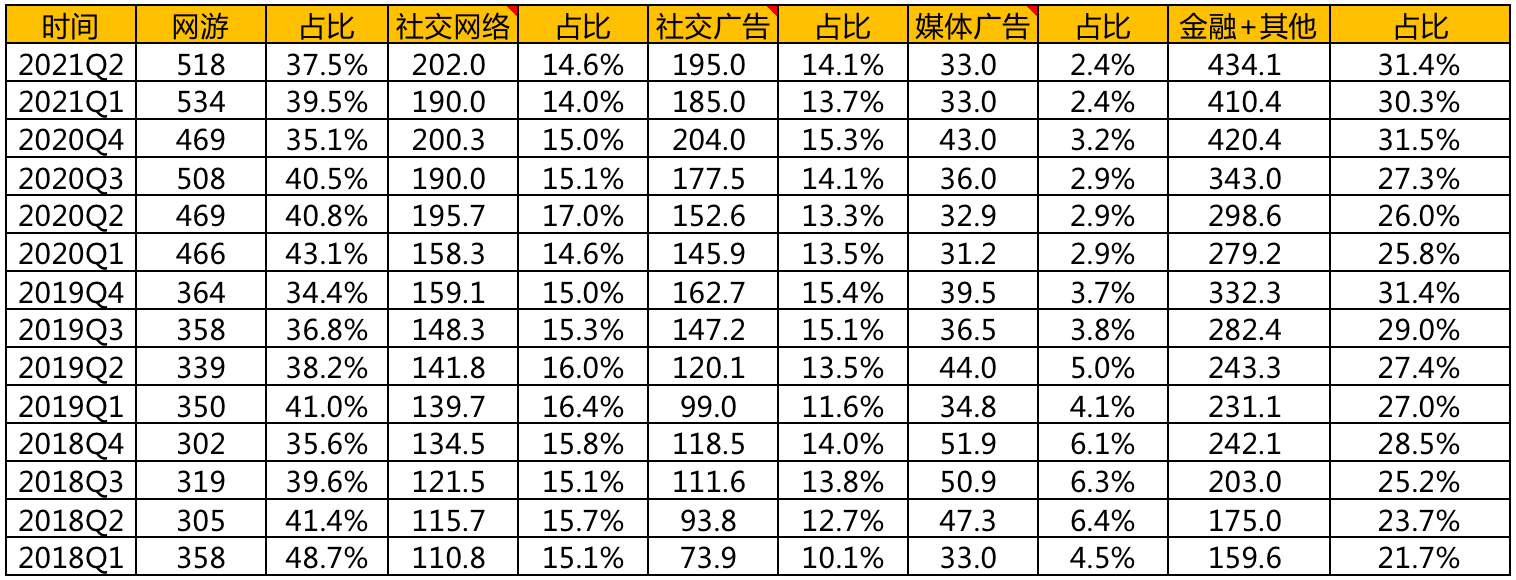

$TENCENT(00700.HK) 看看腾讯的收入分布很有意思,两个大头收入占比一个涨一个跌:游戏收入占比近几年占比缓慢下降,从 40%+ 降到了 38% 左右;金融 + 企业服务板块收入占比从 25% 涨到 31%,这对腾讯来说是个很好的事情,毕竟游戏业务受社会诟病的太多,受政策影响虽然没有那么大,但总是拿出来当典型的滋味确实也不好受,另外游戏占比降低,也说明其他业务板块发展的不错,意味着有新的业务动力来弥补游戏板块的增速下跌,目前来看金融 + 企业板块的潜力还是很不错的,发展的很快。再看看两个小头:社交网络(增值业务)和广告,这两个板块占比一直都比较稳定,但增长确实有些乏力,社交网络占比近几年一直在 15% 左右,缓慢下跌,说老实话,作为腾讯起家的业务板块,能保持这个比例没有大幅下跌已属不错,尤其是长视频被短视频挤压的情况下,已属不易。倒是广告板块挺让人失望,占比从 18%+ 降到 16%+,大家其实对腾讯的广告业务还是寄予很大期望的,毕竟头条靠广告年营收能达到 2000 亿以上,腾讯作为中国最大的流量池子,目前的年广告收入不到 1000 亿,不及头条的一半,确实说不过去,个人觉得腾讯的广告业务有点拉后腿,没有做出应有的贡献。

The copyright of this article belongs to the original author/organization.

The views expressed herein are solely those of the author and do not reflect the stance of the platform. The content is intended for investment reference purposes only and shall not be considered as investment advice. Please contact us if you have any questions or suggestions regarding the content services provided by the platform.