$KUAISHOU-W(01024.HK) Q2 营收 191 亿元,同比 +48.8%,超出预期的 187.3 亿元;净利润-70.4 亿元,远高于预期的-56.65 亿元。

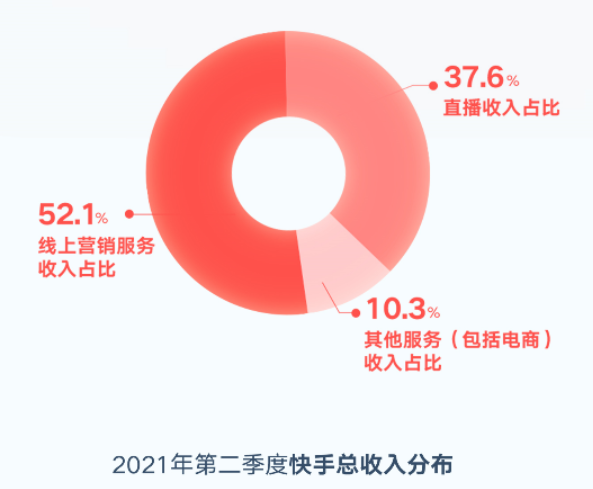

拆分一下营收,会发现快手正在转型。去年同期,直播业务营收占比 64.8%,今年降到了 37.6%。与此同时,线上营销服务大幅提升至 52.1%,这是变成了一家做广告的公司。其中,这个营销收入里面,大部分是腾讯系给的,腾讯扶持快手的目的坚决而明确,为了对抗【字节跳动】。

一直吹的电商业务进展也一般般,货币化率才 0.7%,可能刷单和退单较多。电商行业均值大概是 3% 左右。游戏业务喊了一年,也没动静,也许和腾讯有关,背靠腾讯大树,总不能吃腾讯的饭还抢腾讯的碗吧?

唯一好的一点是,短视频这个行业发展依旧迅猛,用户时长已经称霸互联网,快手作为头部玩具,前景还是可期的。只是现在的业务进展、估值和股价形态仍旧不明朗,建议先观察一阵再说吧。

The copyright of this article belongs to the original author/organization.

The views expressed herein are solely those of the author and do not reflect the stance of the platform. The content is intended for investment reference purposes only and shall not be considered as investment advice. Please contact us if you have any questions or suggestions regarding the content services provided by the platform.