颐海国际(上):脱离海底捞,是为了更好的起飞?

$YIHAI INTL(01579.HK)

过去 5 年,贵州茅台可谓 A 股风向标。在上证指数回落 300 点的情况下,茅台的股价一路高歌猛进。从 2017 年初的 265 元,上涨如今的 1900 元一带,上涨幅度超过 710%,以至于 “买茅台就是最好的风控”,成为了流传于机构投资圈的响亮口号。

不过,尽管贵州茅台股价涨幅惊人,但与港股上市的颐海国际相比,海豚君发现后者才是涨幅王者。

在成立之初,颐海国际的定位是专为连锁品牌 “海底捞” 供应火锅底料的子公司。在 2013 年,颐海国际从海底捞集团分拆,并在 2016 年 7 月率先赴港上市,发行价为 3.3 港元。

截至 2021 年 2 月,其股价最高曾突破 140 港元,过去五年最高涨幅超过 3000%,是茅台股价涨幅的 4.2 倍。

深度与海底捞绑定,这一度被看作是颐海国际的竞争优势,时至今日,海底捞门店的火锅底料虽然已不再由颐海国际独家提供,其实,海豚君对颐海国际的进行了深度复盘,就会发现它的走牛,其原因不仅仅只是海底捞这单一因素。

遍布全国的海底捞,在同质化越来越严重的火锅江湖中,选择在疫情期间逆势扩张,目前看来是海底捞走错的一步,不仅资金紧张,更因为运营成本的压力,海底捞不得不开启了关店模式(2021 年 12 月 31 日前逐步关停 300 家左右客流量)

正如火锅和火锅底料一对孪生兄弟般的存在,海底捞关店的消息引发颐海国际在股票市场上的负面波动。在海底捞关店公告后的首个交易日,颐海国际大幅下挫 8.59%,21 年 3 月份以来,颐海国际市值已蒸发超 1100 亿港元。

海豚君通过相关渠道调研,结合颐海国际、公开资料与数据探讨了以下三个问题:

1、颐海国际和海底捞是一种什么样的依存关系,其三个不同发展阶段特征如何?

2、深处颇受资本青睐的 “香饽饽” 的复合调味料行业,颐海国际如何通过产品矩阵突围?

3、降低了对海底捞依赖后,颐海国际能活得更好吗?

整体而言对于颐海国际,海豚君相信目前竞争相对激烈的复合调味料行业洗牌期肯定是会过去,开始逐步脱离海底捞的颐海国际困境反转将是大概率事件,不仅仅因为它是当前的行业龙头,具有品牌和渠道优势,更因为颐海的企业文化,能带公司穿越困境!

一、经历三个阶段,从附庸走向腾飞

目前,公司已是一家集研发、生产、销售于一身的复合调味料供应商,主营产品包括火锅调味料(包括火锅底料、火锅蘸料)、中式复合调味料和方便速食。公司拥有海底捞(四川海底捞授权公司)、筷手小厨、哇哦、悦颐海等多个品牌,持续进行产品创新,扩充产品组合。

数据来源:公司官网、海豚君

在线下商超中,海底捞和颐海国际的名字几乎都是同时出现,其实在餐饮行业,大家都知道颐海国际的前身是专门为海底捞餐厅供应火锅底料的子公司,二者的关联交易由来已久。

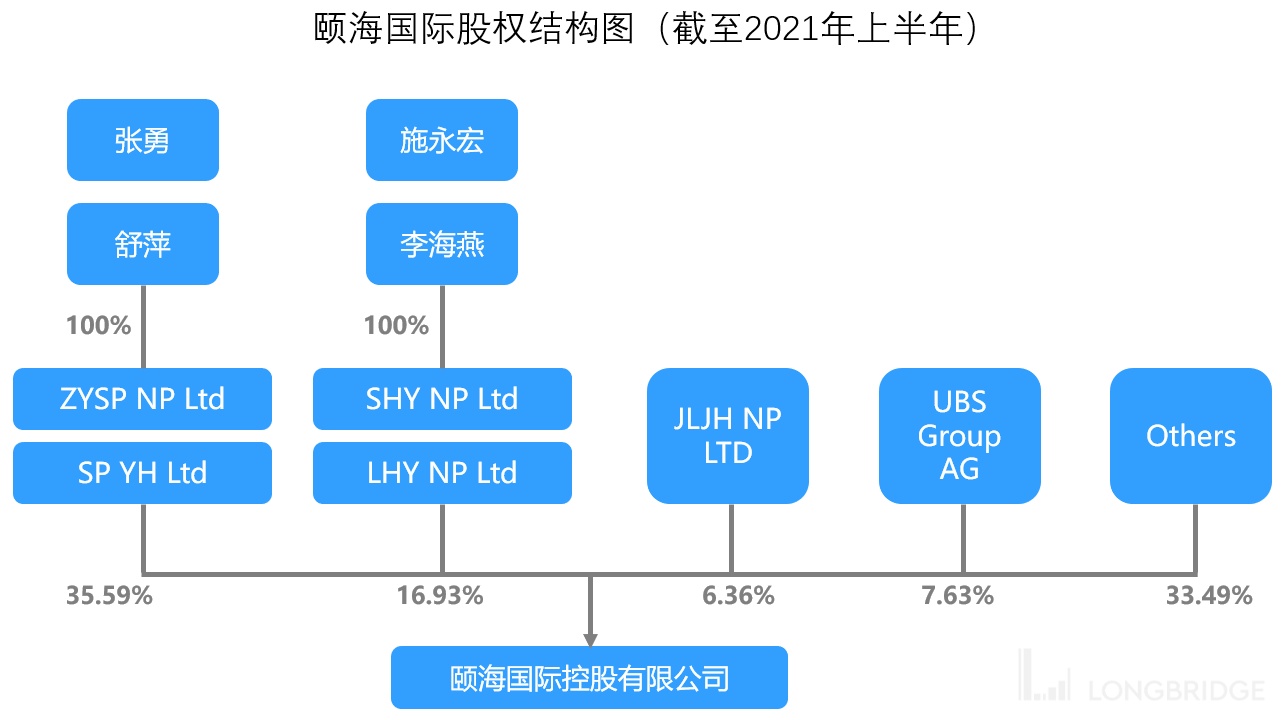

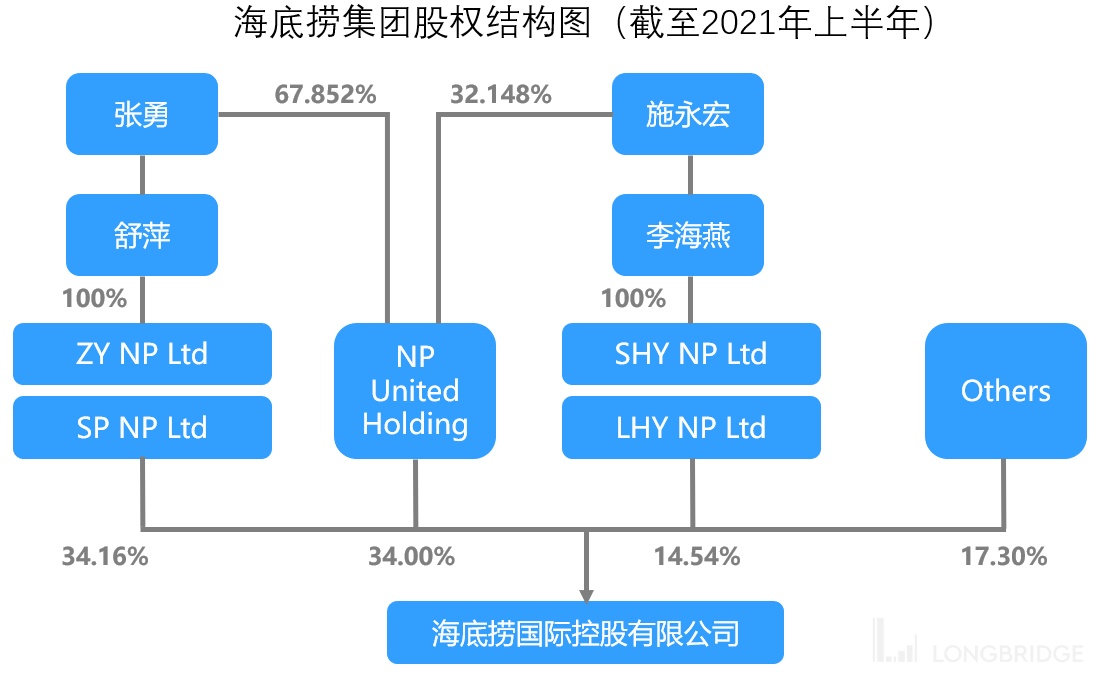

公司股权结构集中,实际控制人为海底捞创始人。截至 2021 年上半年,非执行董事张

勇与执行董事舒萍持股 35.59%,董事长施永宏及其妻子李海燕共同持股 16.93%,同时

张勇夫妇与施永宏夫妇皆为海底捞创始人与实控人,合计持有海底捞股份 82.70%。

数据来源:公司公告、海豚君

公司管理层在海底捞已积累逾 20 年食品行业及管理经验,且身为实控人与公司利益高度

绑定,颐海国际与海底捞共享管理基因,具有高度协同效应。

数据来源:公司公告、海豚君

颐海国际是中高端复合调味料的绝对龙头,持海底捞品牌历经已完成蜕变,海豚君认为厘清其三个重要发展阶段,有助于更好地理解其所代表的复合调味料行业的过往与未来。

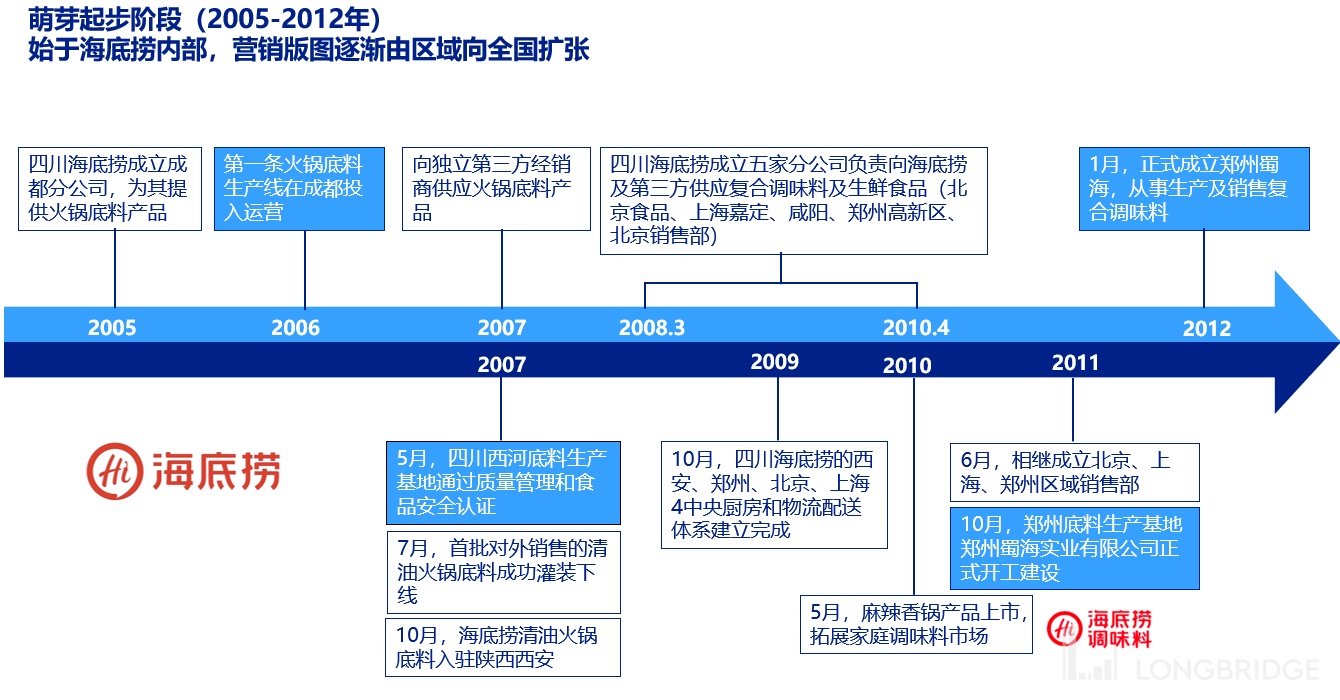

(1)萌芽起步阶段(2005-2012 年):始于海底捞内部,营销版图由区域迈向全国

颐海国际起源于 2005 年,前身是四川海底捞成立的内部独家火锅底料供应商成都分公司。2006 年,公司第一条火锅底料生产线在成都正式投入运营,供应给四川海底捞集团经营的火锅餐厅。

四川海底捞成立五家分公司,实现营销版图的扩张。2007 年,公司获权永久免特许权使用费独家使用海底捞品牌,开始向第三方经销商供应火锅底料产品,并由经销商委聘下级经销商及零售商通过超市、杂货店、街坊小店及肉食店出售公司产品。2008 年 3 月至 2010 年 4 月,四川海底捞集团先后成立北京食品、上海嘉定、咸阳、郑州高新区及北京销售分公司,向其运营的火锅门店及其他独立第三方经销商供应复合调味料。2009 年 10 月,西安、郑州、北京以及上海四大中央厨房和物流配送体系建立完成,公司整体经营范围由区域向全国扩张。

四川海底捞成立郑州蜀海,提升整体生产能力。2012 年 1 月,郑州蜀海成立并投建生产设施,主要从事复合调味料的生产及销售工作,并于 2013 年 6 月正式生产。2013 年 10 月,底料销售额、年产值突破亿元。

数据来源:Wind、颐海国际招股说明书、公司官网、海豚君整理

(2)重组筹备阶段(2013-2015 年):整合重组核心业务,拓展海外布局

期内颐海国际完成核心业务的整合重组,为实现港交所上市做准备。重组前,公司核心业务由四川海底捞附属公司郑州蜀海及其六家分公司(成都、北京食品、上海嘉定、咸阳、郑州高新区以及北京销售分公司)运营。

2013 年 10 月,颐海国际于开曼群岛注册成立。2015 年 12 月,成都悦颐海完成对成都分公司的资产收购,公司顺利实现境内和境外的重组整合,海底捞所有的火锅底料及复合调味料的生产和销售都已经转移至公司旗下,厘清了整体架构,为上市做好准备。

公司持续拓展销售渠道,业务布局向海外延伸。2015 年,公司开启电商渠道,并向餐饮服务供应商提供定制服务,销售渠道更加多样化。同年,公司开始向海外出口,开启国际化道路。

数据来源:Wind、颐海国际招股说明书、公司官网、海豚君整理

(3)上市扩张阶段(2016 年至今):上市后多品牌战略和管理机制调整助力扩张

上市后,公司确立多品牌发展战略跨入新领域,管理机制调整为快速扩张提供保障。2016 年 7 月 13 日,公司在港交所上市。同年,公司麻辣小龙虾和 500g 手做牛油等新产品上市,产品线日益丰富。

2017 年 5 月,推出自热小火锅,跨入休闲速食品类。2018 年 4 月,公司正式确定颐海多品牌发展策略,好好吃饭、哇哦、筷手小厨三大品牌相继上市,跨入即食酱、休闲零食等新领域。同时,公司创新引入了 “产品项目制”,为公司持续的产品拓展和销售扩张提供源源不断的动力。

海底捞持续积极创新符合自身特色的管理机制,于 2019 年上半年开始引入了销售合伙人裂变机制,打造了一支执行力强、目标明确的销售队伍,合伙人与其所负责区域的经营利润直接挂钩,并持续引入 “师徒制” 加码季度 PK 和市场化竞争,不断完善机制的同时提升队伍执行力和业绩水平。

数据来源:Wind、颐海国际招股说明书、公司官网、海豚君整理

具体到公司的业务构成,主要经营产品包括火锅调味料、中式复合调味料和方便速食三大系列,其中火锅调味料为主打产品,以使用场景和细分目标客户群为策略,持续进行产品创新,扩充产品组合。

二、产品矩阵的不断扩张是突围复合调味料行业的关键因素

国内复合调味料行业空间大增速快,渗透率较低,海豚君认为线下餐饮连锁化趋势与 C 端人均复合调味料支出提升趋势逻辑未变,未来成长性可期。

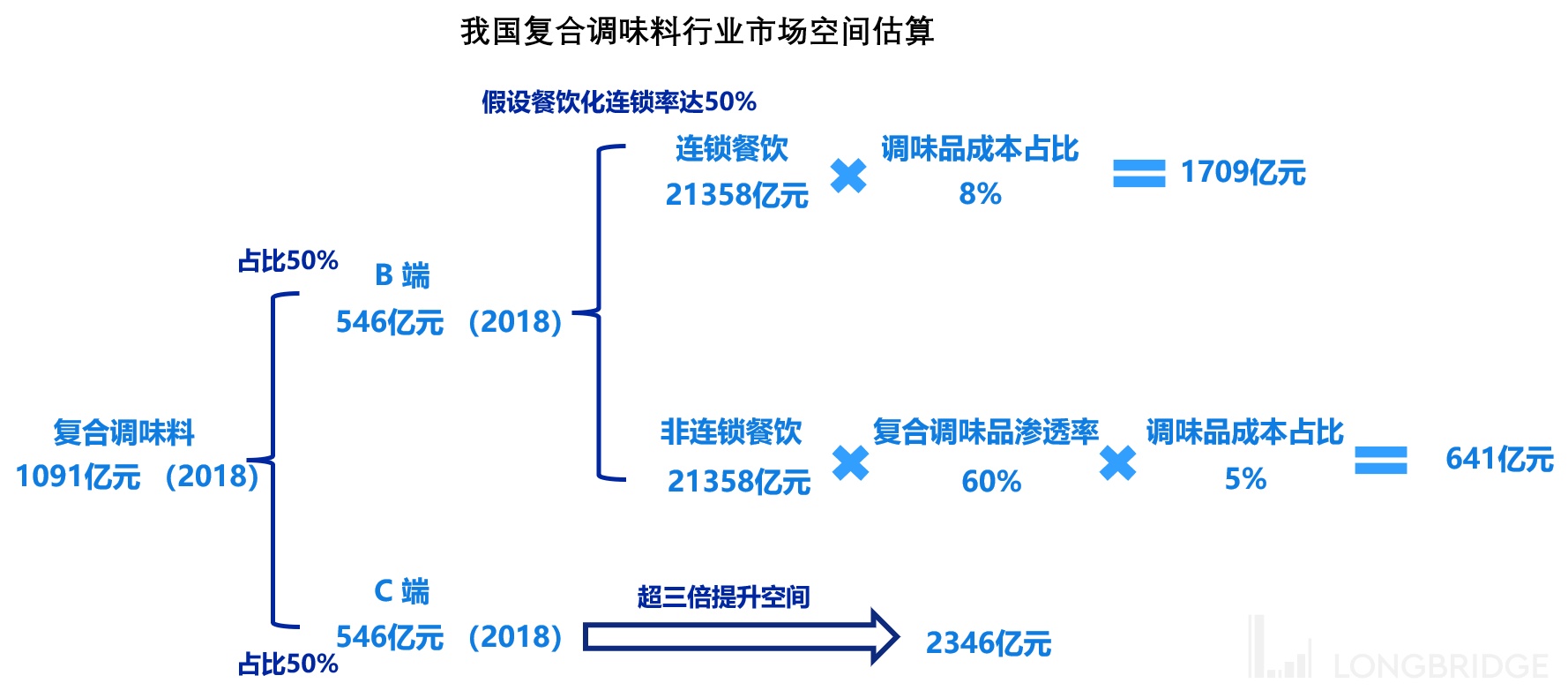

根据 Frost&Sullivan 的统计,2018 年我国复合调味料行业市场规模约为 1091 亿元(鸡精占据最大的市场份额,为 29%,其次为火锅调味料的 20%、西式复合调味料的 19%、中式复合调味料的 17%),行业当前参与玩家众多,但大多是地方性的小企业。彼时颐海国际、天味食品(603317.SH)、红九九是行业内三家最大的头部企业,三者市场占有率合计达到 12.6%,其中颐海国际的市场份额高达 7.9%,份额处于绝对领先地位。

海豚君认为 B 端方面餐饮连锁化率提升带来复合调味料需求,同时复合调味料在非连锁餐饮的渗透率有望提升,C 端主要受国内人均复合调味料支出带动,中性预计我国的复合调味料市场空间约为 4696 亿元。

数据来源:Frost&Sullivan,海豚君(注:由于非连锁餐饮使用复合调味料标品后仍会再加工,假设调味品在其成本中的占比略低)

复合调味料具有一定的口味差异,尤其是大 B 端,属于定制化产品,下游连锁餐饮看重企业定制化的能力以及产品口味的稳定性,具有较高的客户粘性,小 B 端则更看重性价比,客户粘性一般。

To C 产品一旦形成味觉记忆,消费者会对熟悉和喜爱的口味产生惯性消费,具有一定的客户粘性,随着复合调味料个人消费频率的逐步提高,消费者对公司产品口味形成固定认识,将大大加强消费者使用的粘性。

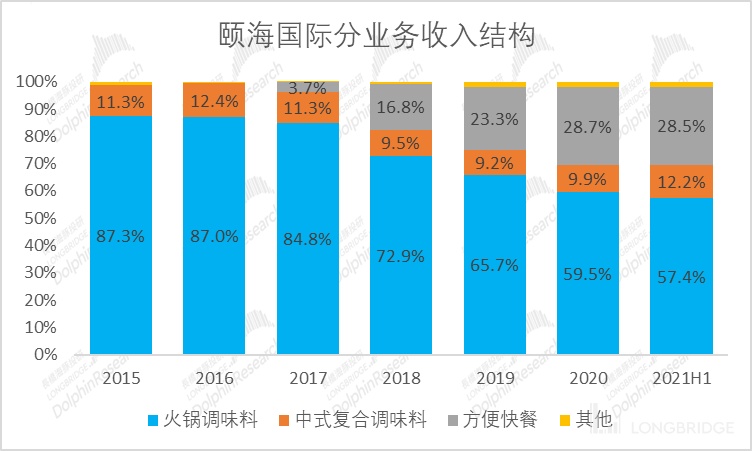

分为 B、C 端看,2020 年颐海国际 B 端及 C 端占比分别约为 32%、68%,对海底捞的依赖度逐步下降,公司开始更注重 C 端竞争优势的强化。

数据来源:公司公告、公司官网、海豚君

就产品矩阵的周期性和持续而言性 ,公司的产品不存在明显的周期性。火锅已经传承 1700 多年,火锅调味料的更新相对较慢,产品持续性好,且具有一定的延展性,中式复合调味料虽然大单品 SKU 并不多,但 SKU 品类可延展性很广,方便速食产品的持续性相对一般,需要不断更新口味。

就产品矩阵的区域性而言,公司产品同样不存在明显的区域性,未来中式复合调味料和方便速食大体上会以全国口味为主,只会出一些地方特色单品。

受疫情影响餐厅经营,火锅调味料销售受到影响,在颐海国际中占比有所下滑但依旧最高,中式复合调味料和方便速食产品受益于疫情下 “宅经济”、第三方渠道销售,两者保持稳定增长态势。

数据来源:公司公告、海豚君

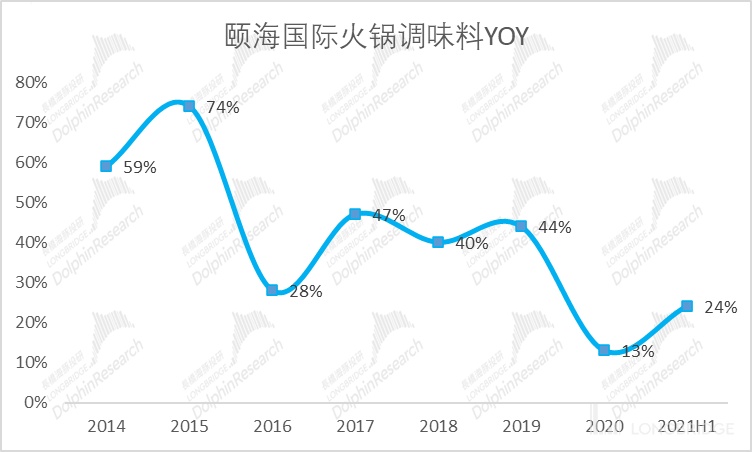

海豚君认为随着疫情逐步得到控制,火腿调味料销售将逐渐好转,依旧值得重视。针对火锅消费市场日渐多元化的需求,公司持续在产品创新方面挖掘新口味机会,目前公司累计火锅调味料产品品类已超过 56 款,海豚君认为这一方面是为了逐渐摆脱对海底捞的依赖,从而足以充分满足消费者多样化趋势,持续带动新老客户 “尝新” 的消费期望。

数据来源:公司官网、海豚君

数据来源:公司公告、海豚君

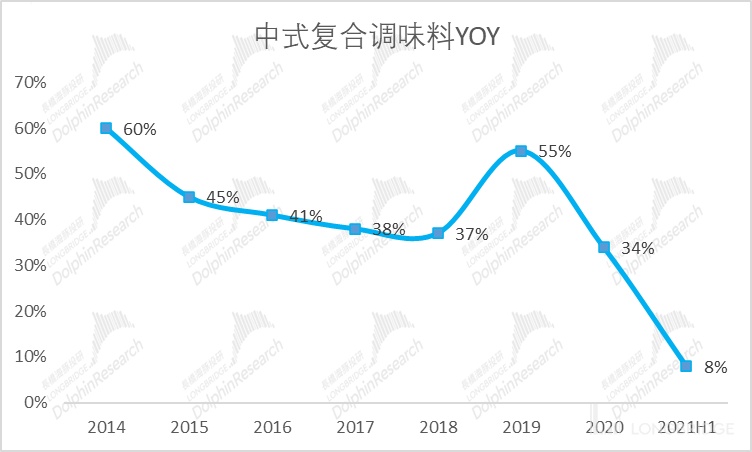

筷手小厨作为颐海国际旗下主打中式复合调味料的自主品牌,于 2017 年以小龙虾调味料为开端,正式进入中式复合调味料领域,助力突破 B 端市场,降低对海底捞的依赖。

数据来源:公司官网、海豚君

数据来源:公司公告、海豚君

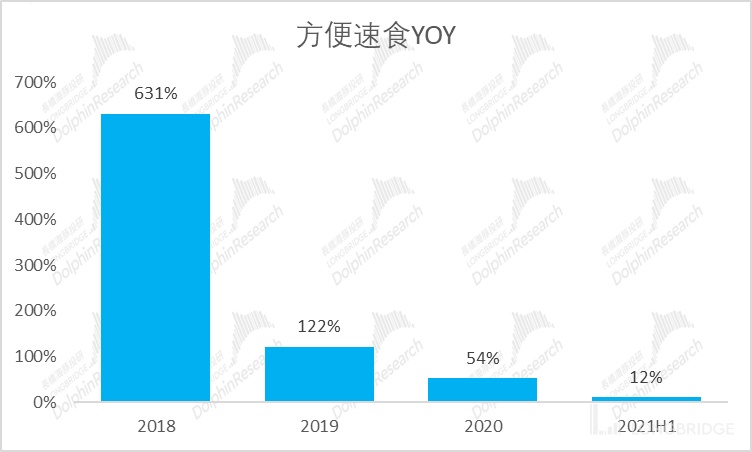

为了降低公司对于海底捞的依赖,颐海国际从 2017 年开始主动扩宽产品类别,增加了自热方便食品的产品线。虽然在推出第一年,自热方便食品的营收仅为 3.73 亿元,但到了 2020 年,自热方面食品的营收迅速跃升至 28.74 亿元,实现超高速增长(2017-2020 年营收 CAGR 约 179%)。

数据来源:公司公告、海豚君

三、颐海国际,到了去 “海底捞” 化的时候

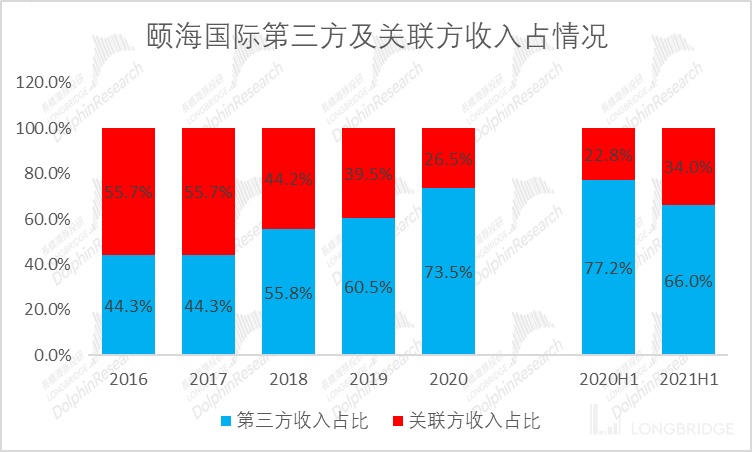

从前文的分析可知由于颐海国际的海底捞供应商身份,其早期产品主要以火锅调味料(火锅底料 + 蘸料)、中式复合调味料为主。很长一段时间,在颐海国际的营收中,由海底捞贡献的关联营收都超过了总营收的半数以上。

得益于自热方便食品的成功,从 2017 年开始,由海底捞所贡献的营收比例开始逐渐降低,到 2020 年,这一比例已经下降至 26.5%。

公司经过多年渠道建设及深耕,第三方经销商已成功覆盖全国 31 个省级地区和港澳台地区,以及海外共计 49 个国家和地区,合作经销商于 2017 年已超 814 名,预计当前经销商总数已超过 2000 名,基本实现全渠道覆盖及重点区域覆盖。

海豚君认为在海底捞受苦于关店整改经营效率的阵痛之下,颐海国际应更加注重第三方渠道的扩展和深耕的销售策略,颐海国际正在通过经销商、电商等渠道的开拓试图解绑海底捞。

数据来源:公司公告、海豚君

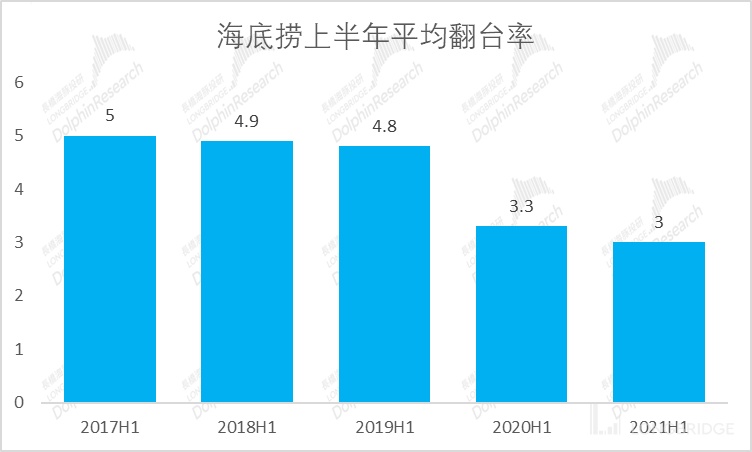

对于大众餐饮企业来说,翻台率是极为重要的数据,这一数据既是门店客流量的直接反映,也是市销率的代名词,尤其对于海底捞来说更是生死指标。

今 2021 年上半年,海底捞门店的整体翻台率仅为 3,反观 2017H1 至 2019H1 三年,这项数据在 4.9 左右,降幅明显,较 2020 年上半年数据降幅明显,也有一定程度的下滑。

在海底捞目前自身经营恢复都异常艰难的情况下,可供颐海选择的业绩增长点其实相对有限。

数据来源:公司公告、海豚君

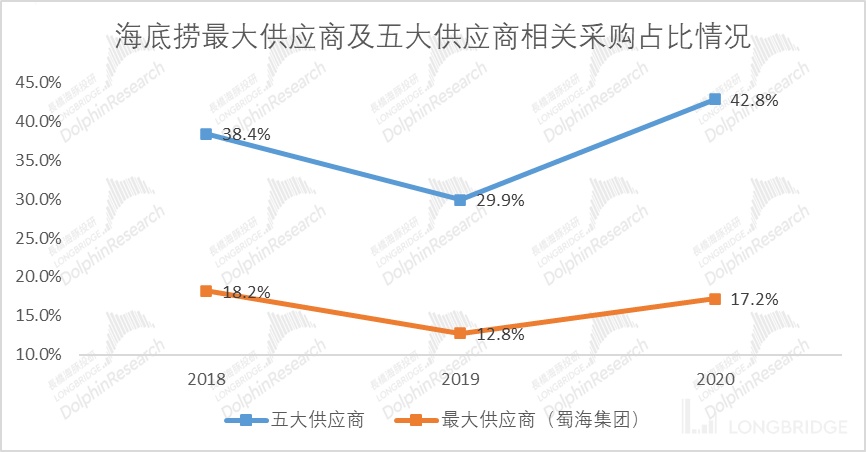

值得注意的是在海底捞年报中,海底捞披露了最大关联公司蜀海的交易额。2018 年、2019 年、2020 年,该项年交易金额分别为 18.60 亿元、22.22 亿元、27.40 亿元。

蜀海供应链于 2007 年从海底捞中独立,为海底捞提供整体供应链托管运营服务。但其实蜀海和颐海只是 “海底捞家族” 的冰山一角。

海底捞 2019 年年报披露,报告期内,公司合作供应商总数为 1602 家。海底捞在财报中表示,海底捞通常为每类主要食材维持超过两名合资格供应商以避免对单一供应商的依赖。

海底捞的最大供应商并非颐海,颐海也只是海底捞上千家供应商中的一家。当下,颐海国际也正在降低对海底捞的依赖,开拓第三方渠道。

数据来源:公司公告、海豚君

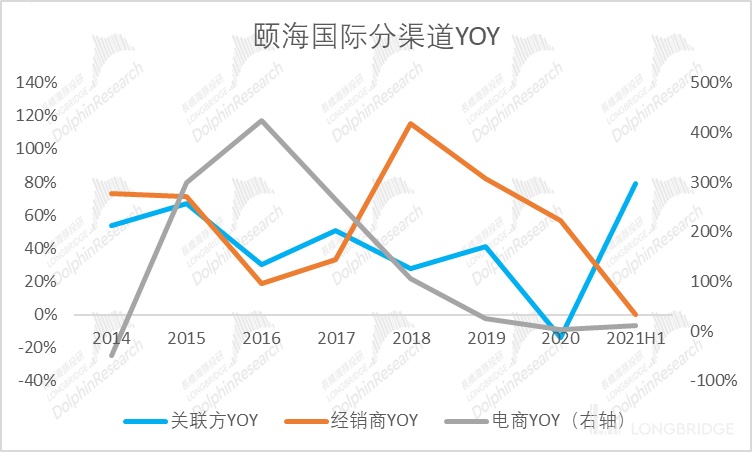

海豚君对颐海国际关联方、经销商、电商渠道上增速做了梳理,除去 2021 年上半年,2017~2020 年经销商增速均大于关联方收入增速,这其实也并不难理解——即使消费者去线下火锅店用餐未必有那么大的粘性,但是消费者对于火锅的需求仍在。

实际上,火锅的烹饪流程并不复杂,消费者完全可以自购底料,在家自制火锅,而无论从品牌角度还是品质的一致性上看,专供海底捞的颐海国际产品都是他们的首选。

海豚君认为从拓展自热小火锅开始,颐海国际就将未来发展的重心由 B 端转向 C 端。经过 2017 年至 2019 年三年的积累,颐海国际已经完成了经销商渠道的铺设与积累。

疫情的爆发,在客观上增加了颐海国际产品的需求量,但除客观因素外,颐海国际主观的去 “海底捞” 化才是其未来业绩新来新增长的关键因素。

数据来源:公司公告、海豚君

本篇到此结束,海豚君主要带大家梳理了颐海国际不同发展阶段历程、公司目前的产品矩阵以及脱离海底捞供应体系的概况。

下篇海豚君将梳理颐海国际和同行业对标公司的核心运营指标情况,并尝试给出海豚君对颐海国际的价值判断。

The copyright of this article belongs to the original author/organization.

The views expressed herein are solely those of the author and do not reflect the stance of the platform. The content is intended for investment reference purposes only and shall not be considered as investment advice. Please contact us if you have any questions or suggestions regarding the content services provided by the platform.