$Microsoft(MSFT.US) F3Q24 first take: 微软无愧美股 “定海神针” 的称号,尽管业绩并无巨大的惊喜,但又一次交付了稳健比预期更好一点的确定性。

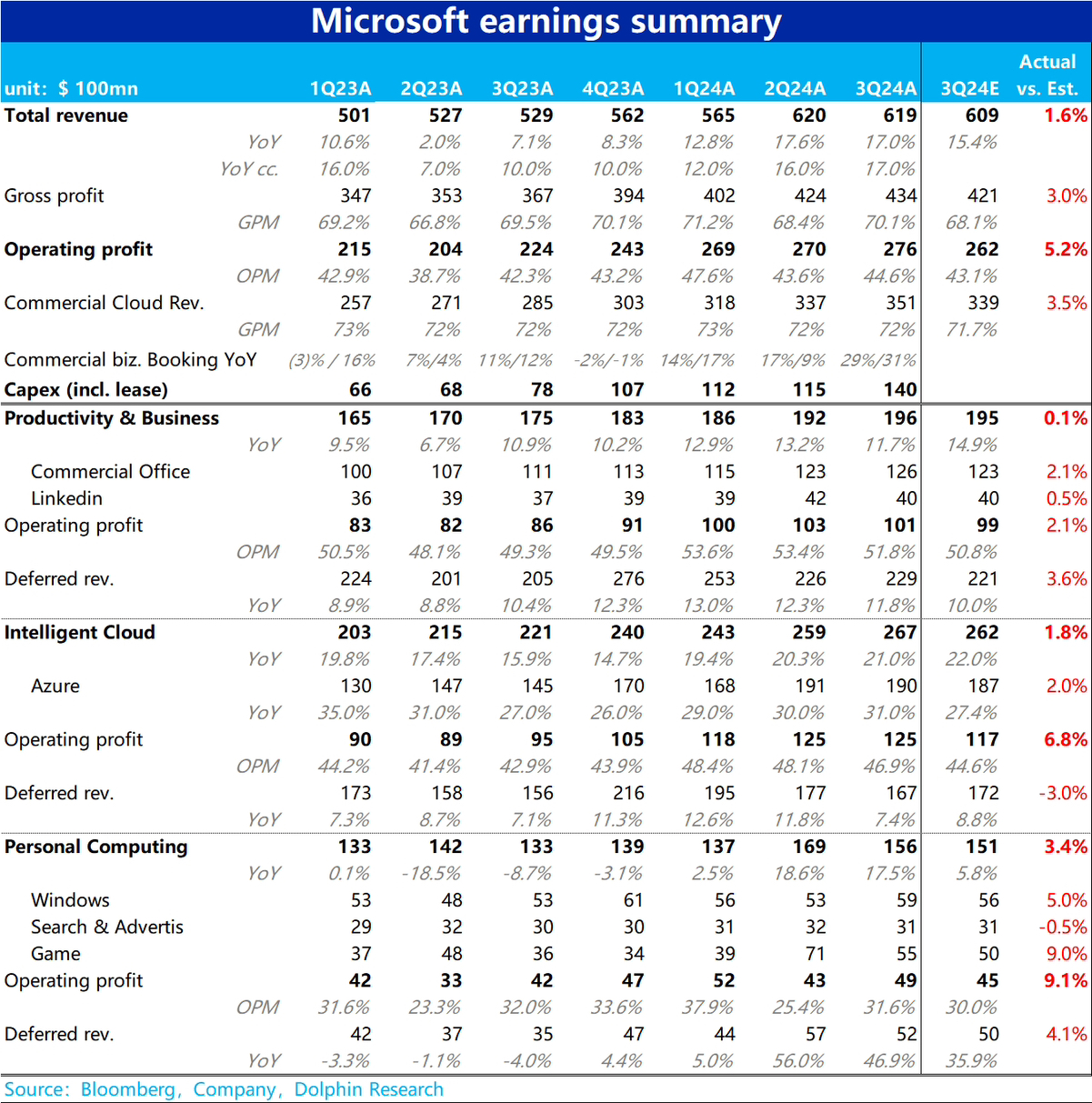

关键指标上总营收比预期高出约 10 亿美元,而成本和费用指出和公司先前指引下限大体一致,最终总经营利润比预期高出约$14 亿 (+5.2%)。换言之,本次业绩超预期主要是源自实打实的营收 beat。

具体来看,智慧云和个人计算板块分别贡献了约$5 亿的营收 beat。并且智慧云板块主要归功于最关键的 Azure 收入增速达 31%(波动/恒定汇率下一致),高于上季度增速和公司恒定汇率下 28% 的指引。其中,AI 相关需求贡献收入比重达 7%,较上季再增加 1pct 了。可见 AI 带动的增量云计算已确实带动 Azure 增长再提速。不排除下半年能进一步提速。

而另外 5 亿超预期的收入则来自个人计算板块的游戏和 Windows 业务。虽然重要性相对较低,但最近 “AI PC” 概念的火热,也存在后续个人设备引来新更新周期的机会。

其他关键指标上,本季新确认的企业云订单(Commercial booking)增速大幅拉升至 31%(cc),较过往几个季度增速近乎翻倍。比当期商务云收入 23% 的增速更高。也表明后续云计算需求的增量比可能当期已反映的更加可观。与 Azure 增速展现的趋势一致。

整体上,尽管微软当前 PE 30x 以上的估值是公认的有溢价。但在景气度投资周期内,微软本季财报是确定性的体现了微软(主要是其云计算业务)在本来 AI 浪潮中最为受益,后续 AI 带来的增量营收大概率会加速释放。只要业绩增长依旧向好,偏高的估值并不会成为阻碍。

The copyright of this article belongs to the original author/organization.

The views expressed herein are solely those of the author and do not reflect the stance of the platform. The content is intended for investment reference purposes only and shall not be considered as investment advice. Please contact us if you have any questions or suggestions regarding the content services provided by the platform.