宝洁(P&G):被捧杀的行业领军者

公司简介

宝洁简述、市场业务细分

公司优势

宏观经济背景、经营成果、管理优势

投资风险

业绩下降、股票图表、内在价值

观点总结

公司简介

01 简述

宝洁公司(Procter&Gamble)由 William Procter 和 James Gamble 于 1837 年在辛辛那提创立的一家公司,是快速消费品行业的全球领导者,专注于为全球消费者提供品质卓越、价值非凡的消费品,以改善世界现在和未来几代消费者的生活。该公司最初于 1890 年作为新泽西州公司成立,并于 1905 年在俄亥俄州注册。现今,公司产品销往 180 多个国家和地区,主要通过大卖场、电子商务、杂货店、会员俱乐部商店、药店、百货商店、分销商、批发商、婴儿商店、专业美容店(包括机场免税店)、专卖店、电器店和专业渠道销售产品。宝洁公司也直接向消费者销售,在大约 70 个国家和地区开展实地业务。

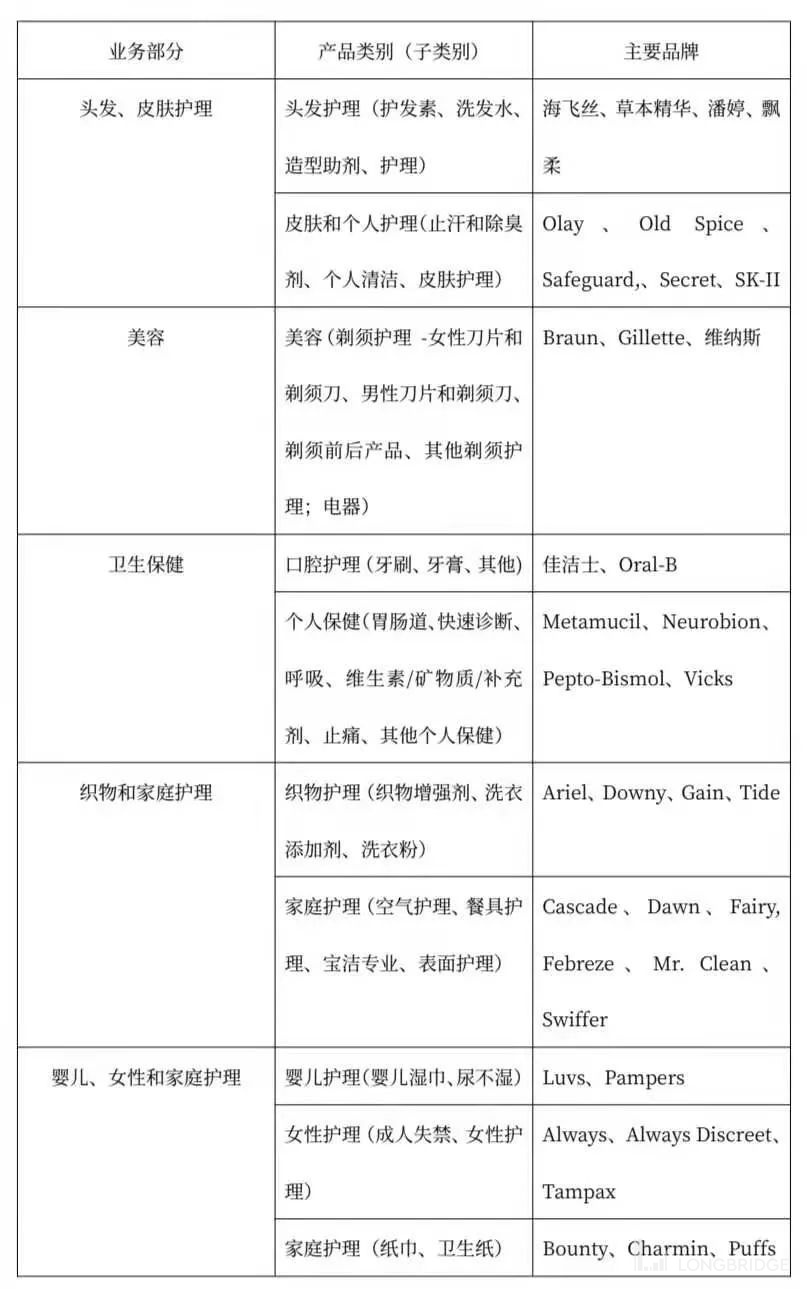

02 市场业务细分

公司优势

01 宏观经济背景

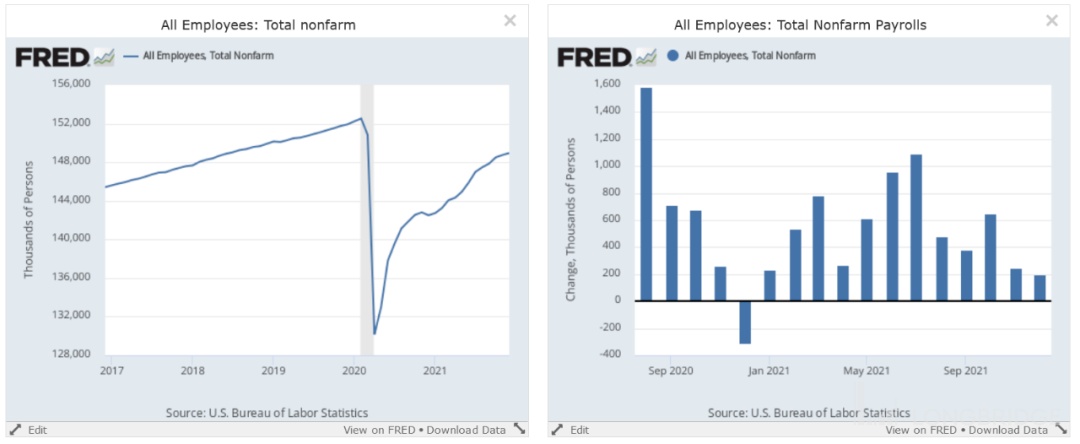

如下图所示,尽管每月就业增长的速度有所下降,但机构职位总数持续增加,说明劳动力市场不断增加就业机会,宝洁公司的宏观经济背景比较有利。

02 经营成果

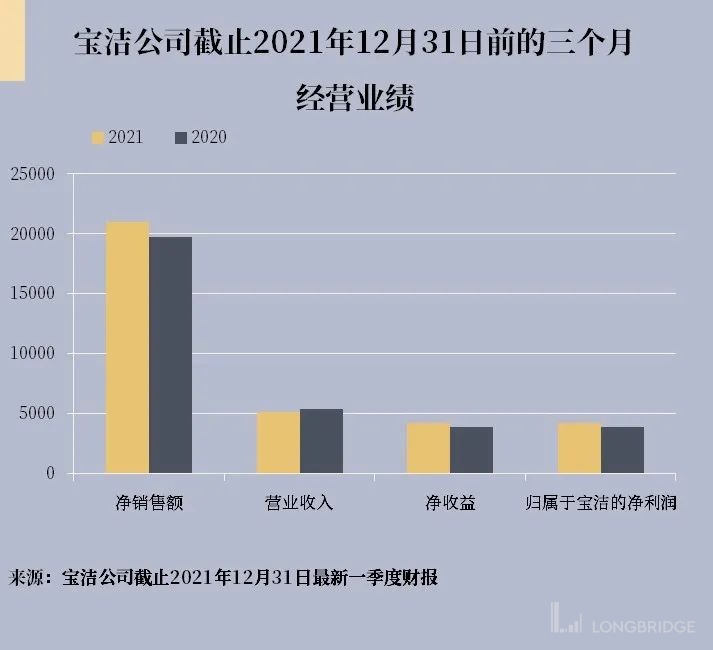

销售额

本季度净销售额增长 6%,达到 210 亿美元,单位销量增长 3%。更高的定价使净销售额增加了 3%。混合销售对净销售额的影响呈中性,因为北美地区和个人保健业务形成的增长的组合,两者的售价均高于公司平均销售价格,但被织物护理的增长所抵消,后者已低于公司平均售价。外汇对净销售额没有净影响。

本季度营业收入为 52 亿美元,同比减少 2 亿美元,即 4%,因为净销售额的增长被营业利润率的下降所抵消。

净收益为 42 亿美元,同比增加 4 亿美元,即 9%,原因是其他非营业收入的增加和有效所得税率的下降抵消了营业收入的减少。外汇对本季度的净收益产生了约 4300 万美元的负面影响,包括将外国子公司的收益转换为美元的交易和转换影响。

本季度归属于宝洁的净收益同比增加了 4 亿美元即 10%,达到 42 亿美元。

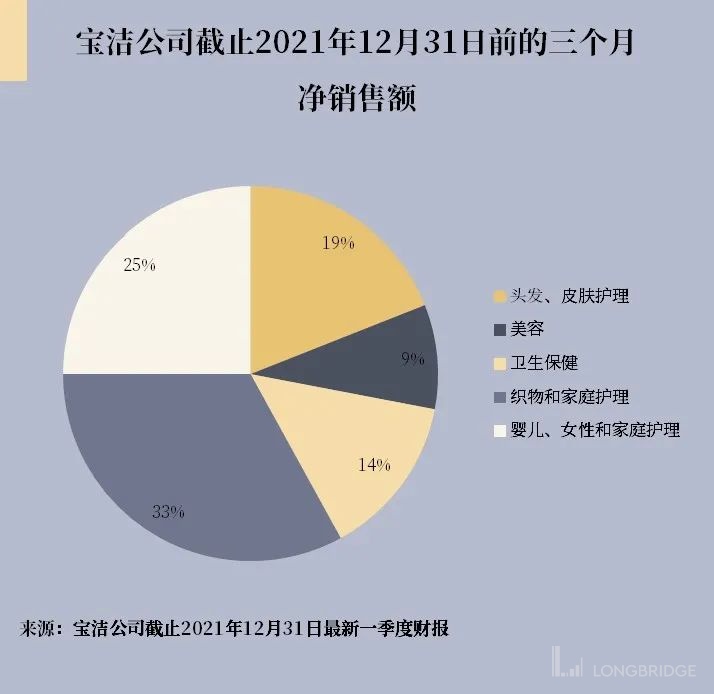

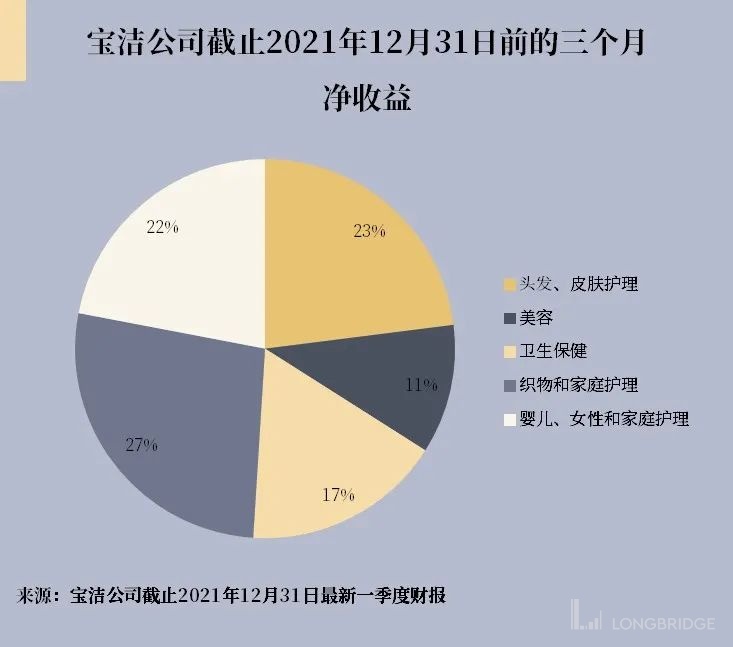

如下图可知,宝洁公司截止 2021 年 12 月 31 日前的这一季度,美容业务和婴儿、女性和家庭护理业务以及头发、皮肤护理业务分别占净销售额的 33%、25% 和 19%,相比卫生保健和织物和家庭护理业务比较重要。净收益上,美容业务有所下降但仍占较重要的位置,而卫生保健占比有所提升。

有机销售增长

有机销售增长是一种非公认会计原则的销售增长衡量标准,不包括收购和资产剥离以及外汇对同比比较的影响。该指标通过持续提供销售增长,为投资者提供了对潜在销售趋势的补充了解。该措施用于评估风险补偿管理目标的实现情况。

头发、皮肤护理净销售额增长 3%,达到 39 亿美元,单位销量增长 1%。更高的定价使净销售额增加了 2%。外汇影响使净销售额增加了 1%。有机销售额增长了 2%。

美容净销售额增长 4%,达到 18 亿美元,单位数量增长 1%。价格上涨对净销售额产生了 4% 的积极影响。由于发达市场的剃须护理业务增长不成比例(由于前期与大流行相关的消费减少),有利的组合对净销售额产生了 1% 的积极影响,这些市场的售价高于细分市场的平均售价。不利的外汇使净销售额下降了 1%。有机销售额增长了 5%。

医疗保健净销售额增长 8%,达到 30 亿美元,单位销量增长 4%。由于北美地区和个人医疗保健类别的不成比例增长,有利的组合使净销售额增长了 3%,这两个类别的售价均高于分部平均售价。价格上涨对净销售额产生了 1% 的积极影响。外汇对净销售额的影响是中性的。有机销售额增长了 8%。

织物和家庭护理产品的净销售额增长 7% 至 70 亿美元,这主要是由于单位销量增长了 7%。更高的定价使净销售额增加了 2%。不利的组合导致净销售额下降 1%。不利的外汇对净销售额产生了 1% 的负面影响。有机销售额增长了 8%。

婴儿、女性和家庭护理产品净销售额增长 5%,达到 51 亿美元,单位数量增长 1%。更高的定价使净销售额增加了 3%。由于北美婴儿护理和女性护理的不成比例增长以及优质尿布裤和胶带产品的增长,有利的组合对净销售额产生了 1% 的积极影响,所有这些产品的售价都高于细分市场的平均售价。外汇对净销售额没有影响。有机销售额增长了 5%。

03 管理优势

在很多方面,宝洁是一家自我管理的公司。该公司是全球业务的中坚力量。其产品已牢牢扎根于全球的采购文化中。

从 2012 年到 2017 年,顶线收入下降,在此期间,该公司剥离了许多它所认为的"非核心"品牌。自 2017 年以来,对于 PG 这样规模和年龄的公司来说,顶线收入以可观的速度增长。

该公司很好地管理了其债务状况。

上表来自现金流量和损益表。第三行是公司在支付投资费用后从运营中获得 的现金金额。像 PG 这样规模的公司应该在这条线上有足够的现金,它确实如 此。将总股息和利息支付相加(从底部开始的第二行),并从操作减去投资 行中减去该总额。公司有足够的现金来支付债券和股东。

投资风险

01 业绩下降

虽然收入增加,但营业收入从去年同期的 52.81 亿美元降至本季度的 50.23 亿美元,同比下降 4.9%。摊薄后每股收益也从 2021 年第一季度的 1.63 美元降至 2022 年第一季度的 1.61 美元,同比下降 1.2%。

在查看不同的细分市场时,所有五个都为增长做出了贡献。虽然"医疗保健"可能报告最高的增长率(同比增长 8%),但"美容","美容"以及"织物和家庭护理"同比增长约 5%。在查看净收益时,情况略有不同,因为并非所有五个细分市场都为增长做出了贡献。虽然美容业务同比增长 17%,但"美容"和"医疗保健"均仅以非常低的个位数增长,另外两个细分市场甚至有所下降。

对于长期投资者来说,一个季度不应该那么重要,但与过去几年相比,2022 财年的第一季度一些指标变得更糟。虽然有机销售增长也略低于过去个财年,特别是核心每股收益增长与过去三个财年不符。调整后的自由现金流生产率也变得更糟。

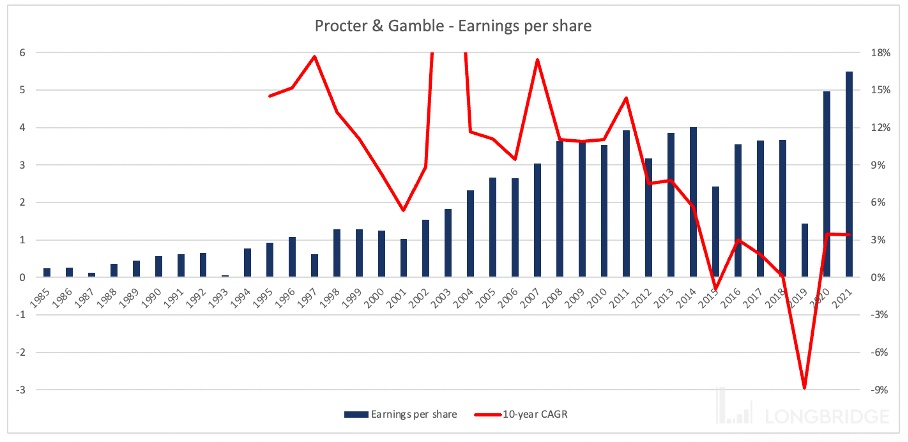

当看到更长的时间框架时,情况并没有变得更好。当观察自 1985 年以来的每股收益增长时,可以看到过去 15 年的增长率正在放缓。虽然宝洁公司在 2011 年之前的几年中报告了 10 年或更高的 10 年每股收益年复合增长率,但在过去十年中一直在下降,2019 年甚至为负值。在过去十年中,宝洁公司平均每年只能增加 3% 的每股收益。

02 股票图表

PG 和 PG / SPY 比率的 6 个月图表(顶部面板);异同移动平均线(价格下方的第一个面板);价格百分比振荡器(价格下方第 2 个面板):Chaikin 资金流(价格下方第 3 个面板)。

如下图所示,三个动量指标(底部面板)都给出了卖出信号,并且正在下降。

03 内在价值

目前,PG 的交易价格是 30 倍的市盈率,尽管该股最近一直以更高的市盈率进行交易(2019 年高达 91),但该股目前仍然相当昂贵,并且交易价格也高于 10 年平均水平 27.90。在考虑价格与自由现金流的比率时,宝洁公司的交易价格是自由现金流的 27.5 倍,这不仅是过去 10 年来的最高比率,而且高于 22.33 的 10 年平均水平。

观点总结

01 观点总结

宝洁公司作为全球快速消费品的领军者,长期来看可能是个好的选择,但短期中,它的股票呈现出卖出的信号。其交易价格也一直维持高水平的位置,存在内在价值被高估、宝洁公司被 “捧杀” 的风险。

在最新一季度的财报中显示净销售额增长 6%,达到 210 亿美元;营业收入从去年同期的 52.81 亿美元降至本季度的 50.23 亿美元,同比下降 4.9%;摊薄后每股收益也从 2021 年第一季度的 1.63 美元降至 2022 年第一季度的 1.61 美元,同比下降 1.2%。表明宝洁公司盈利能力有下降的趋势。而宝洁公司的交易价格是自由现金流的 27.5 倍,表明其内在价值存在被高估的风险。

The copyright of this article belongs to the original author/organization.

The views expressed herein are solely those of the author and do not reflect the stance of the platform. The content is intended for investment reference purposes only and shall not be considered as investment advice. Please contact us if you have any questions or suggestions regarding the content services provided by the platform.