美的集团 2022 年年报分析

一、行业情况

【1】国内零售额:

全国家用电器工业信息中心《2022 年中国家电行业年度报告》的数据:

2022 年家电行业出口和内销规模均出现下滑,其中家电行业出口规模为 5,681.6 亿元,同比下降 10.9%, 家电行业国内销售规模为 7,307.2 亿元,同比下降 9.5%。

空调市场零售额为 1,411 亿元,同比下降 8.7%,洗衣机市场零售额达到 624 亿元,同比下 降 12.6%,干衣机市场零售额达到 83 亿元,同比增加 12.3%。冰箱市场零售额达到 917 亿元,同比下降 8.2%。

厨卫家电零售额为 1,831 亿元,同比下降 9.5%,其中洗碗机零售规模已达到 102 亿元,实现同比增长 7.6%,集成灶国内零售规模达到 252 亿元,同比增长 2.8%。

生活家电整体市场规模为 1,311 亿元,同比下降 6.4%,其中扫地机器人 2022 年行业零售额为 121 亿元,同比增长 1.2%;洗地机 2022 年行 业零售额为 100 亿元,同比增长 75.3%,空气炸锅 2022 年行业零售额实现 56 亿元,同比提升 58.1%。

2022 年国内家电行业的线上市场零售额渠道占比为 57.8%, 较去年同期提升 6%,而线下市场零售额渠道占比降至 42.2%。

中怡康推总数据:

2022 年中国家电市场(不含 3C)全渠道零售额 7,999 亿元,同比 2021 年下降 6.4%,其中冰箱为 964 亿元,同比下降 1.7%;洗衣机零售额为 681 亿元,同比下降 7.3%;家用空调零售额同比增长 1.6%,达到 1,601 亿元;烟机灶具的零售额为 540 亿元,同比下降 13.9%;热水器零售额同比下降 14.5% 至 520 亿元。干衣机零售额同比增长 22.5%,达到 93 亿元。

奥维云网(AVC)推总数据:

2022 年中国家电市场零售额 7647 亿元,同比下滑 5.3 个百分点,空调市场全渠道销量 5714 万台,同比下降 3.3%,销额 1969 亿元,同比增长 0.3%,洗衣机市场全渠道零售额规模为 686 亿元,同比下滑 10.4%,零售量为 3371 万台,同比下滑 9.0%,冰箱市场零售量为 2988 万台,同比下滑 6.3%;零售额 926 亿元,同比下降 4.7%。

根据产业在 线数据显示:

2022 年中央空调行业完成销售额 1285.8 亿元,同比增长 4.4%,其中,内销市场完成销售额 1150.8 亿元,同比增长 2.7%,多联机、离心机等产品增速居前;出口市场规模 135.0 亿元,同比增长达到 21.0%,依托国内生产环境的相对稳定和海外市场的需求显现实现了份额扩张。

2022 年户式中央空调的总内销额为 858.2 亿元,同比增速回落至 1.7%,其中多联机和户式水机的销售规模平稳增长,单元机和小型模块机的份额体量有所收紧,2022 年大型冷水机组内销市场完成销售额 292.7 亿元,同比增长 5.8%。

【2】出口额:

根据中国家用电器协会数据:

2022 年全年行业出口额 972.5 亿美金,下降 6.9%;1~4 分季度来看,增幅分别为 1.8%、-1.3%、-7%、-20.2%。分品类来看,2022 年全年累计,冰箱、空调器、冷柜、洗衣机出口额增幅分别为-23.1%、4.2%、-9.6%、-6.3%。

根据海关总署的 1-12 月出口主要商品量值表的数据:

2022 年家电行业出口额 1-12 月累计出口额 985.89 亿美金,下降 13.3%,人民币值为 5681.64 亿元,同比下降 10.9%,其中空调出口 4592 万台,同比-13%,金额 505.02 亿元,同比-3.4%,冰箱出口 5489 万台,同比-22.9%,金额 516.33 亿元,同比-21.1%,洗衣机出口 2062 万台,同比-5.9%,192.34 亿元,同比-4.7%。

【3】总结:

1、2022 年无论是国内还是出口家电的销售数据都是同比下降。

2、国内市场空冰洗的这些白电也是略有下滑,高端的空冰洗产品增速可以,然后增速比较好的一些品类是干衣机,洗碗机,洗地机,空气炸锅等,而集成灶与扫地机器人的增速虽然为正,但是在 22 年也不是很好。

3、线上渠道的销售额继续提升,目前销售额线上:线下=58:42,这个与去年疫情影响线下销售有关,也与抖音,快手等渠道的快速发展有关。

二、经营业绩

2022 年全年营业收入 3439.18 亿元,同比 +0.79%;归母净利润 295.54 亿元,同比 +3.43%;扣非归母净利润 286.08 亿元,同比 +10.33%。

22Q4 营业收入 735.51 亿元,同比-7.93%;归母净利润 50.84 亿元,同比-0.66%;扣非归母净利润 45.42 亿元,同比 34.98%。

22Q3 营业收入 877.06 亿元,同比 +0.20%;归母净利润 84.74 亿元,同比 +0.33%;扣非归母净利润 83.74 亿元,同比 +5.63%。

从延续三季报的指标核心经营利润角度看,22Q4 同比 +16.93%,22Q3 同比 +17.07%,全年 +12.8%,还是蛮不错的。

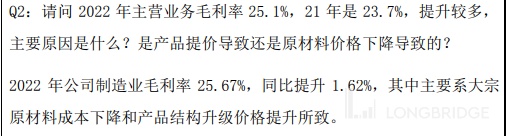

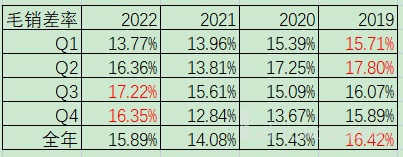

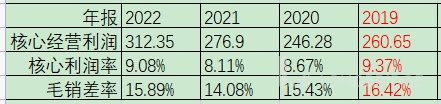

【1】毛利率与毛销差率

由于 2020 年与 2021 年年报都有会计政策的变更,包括 22Q4 好像又改了政策,导致毛利率暴涨,一些费用应该是运输费用之类的一直在营业成本与销售费用之间反复横跳,因此用毛利率来衡量并不准确,而用毛销差率来衡量会非常好。

总体而言,22 年除了第一季度比较拉胯以外,在 Q3 和 Q4 季度均是 19-22 年这四年里相同季度中表现最好的,最后在全年维度上仅次于 2019 年,所以下半年中确实取得了不错的成绩,完成了管理层说的 2022 年经营原则【收入合理,盈利恢复】的预期。

2023 年美的经营原则是【稳定盈利,驱动增长】。驱动增长意味着要离开舒适区,意味着未 知和不确定,要敢于接受风险,去寻找新市场、新品类、新机制、新增长点,探索新路径、 激发新动能、找到新方法,不能守在过去;驱动增长不是内生式增长,不是自然增长,而是 一种选择与承诺,需要寻找一种新的内在动力,这就是企业家精神,要破除体制化倾向,放 权到位,把有企业家精神要素的人找出来,激发有企业家精神的人,去建立和强化美的企业 家精神的密度,建立内部企业家群体,让他们带领团队来实现美的新的突破。

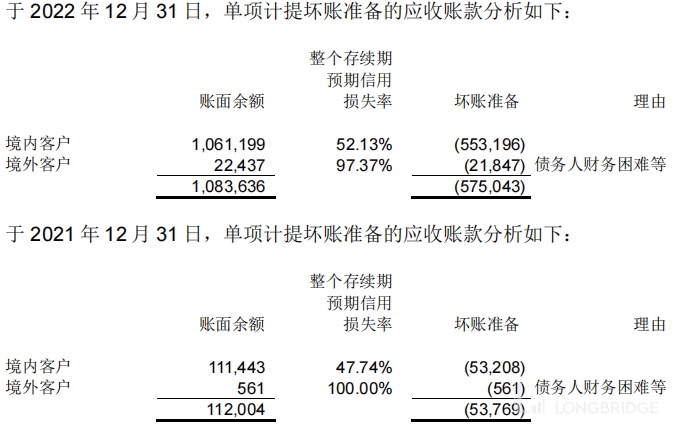

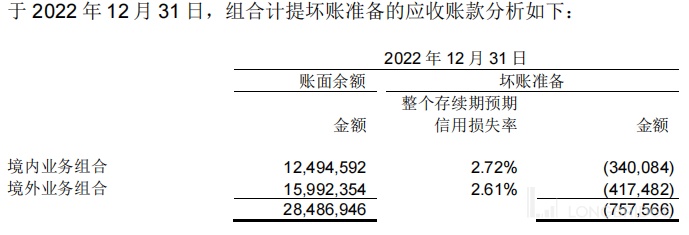

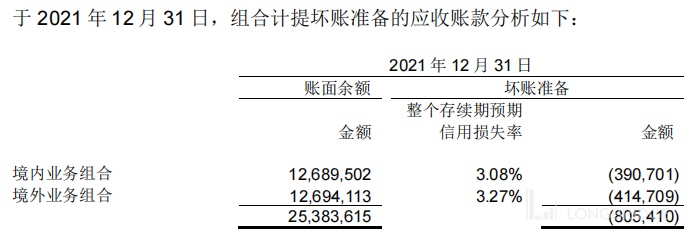

【2】应收款项与存货

应收款合计同比增长 14.19%,应收款项融资主要是银行承兑汇票,可以背书转让,所以这个不怕,主要还是应收账款的增加较多。

应收账款的坏账准备增加较多,我们来看下具体情况:

单项计提:主要是境内客户的单项计提准备多了 5 亿。

组合计提:没有问题,坏账准备反而是减少的

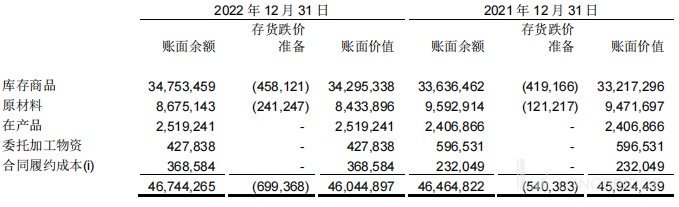

存货:变化不大

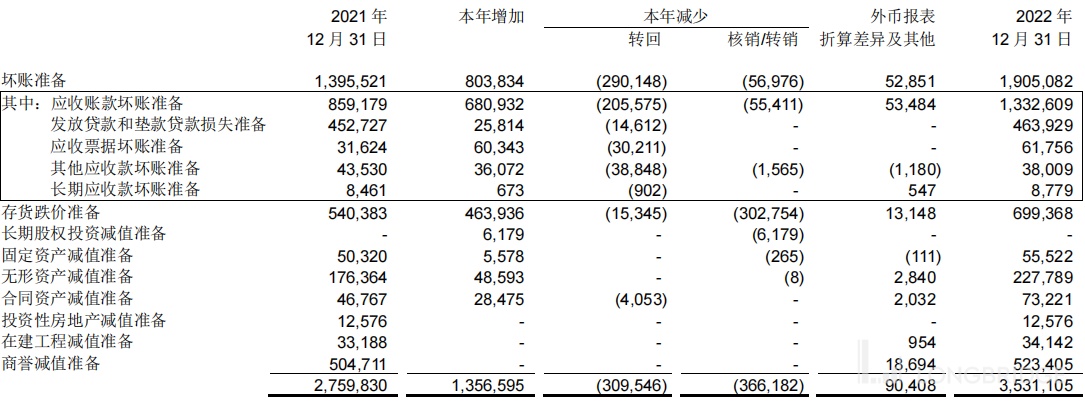

资产减值准备及坏账准备

【3】现金流

22 年现金流净额虽然比 21 年少,但是整体没有问题

【4】分地区和分渠道情况

国内主要还是四季度的疫情影响较大,导致了 22 年国内收入的负增长,因为22 年前三季度国内销售收入同比 +6.7%,海外收入同比 +3.0%,而 22H1 国内收入同比 +4.98%,海外收入同比 +5.25%。

线上收入表现良好,线下收入负增长,符合各个年度家电报告关于渠道的情况。

至于毛利率的表现非常良好,无论是国内国外,还是线上线下的毛利率都是同比提升的,预计主要是和家电产品涨价,产品结构优化有关。

【5】分产品情况

暖通空调取得了增长,应该是中央空调取得增长有很大助力,而包含冰洗,厨房电器与小家电的消费电器的业务是负增长,这个估计与年初关停并转非核心业务有关。就像上面说的,家电业务的毛利率得到了提升。

三、关于 toB 业务

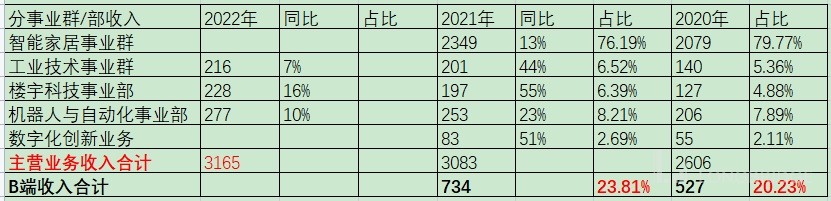

【1】公司工业技术事业群

2022 年收入 216 亿元,同比增长 7%,2022 年研发投入超过 10 亿元,研发人员中的硕博占比超过 50%,同时持续加大引入行业资深专家。

持续深耕消费电器领域,据产业在线数据显示,2022 年家用 空调压缩机全球市场占比提至 44%,继续稳居全球第一,热泵采暖水机压缩机销量同比增长 50%;冰箱 压缩机全球市场占比达到 16.7%,位居行业前列;家用空调电机与洗衣机电机全球销量份额分别为 39% 和 17.5%,依旧保持行业领先优势;继续深化布局 MCU、IoT、电源、功率芯片等四大系列产品,年销量突破千万,品 质指标处于同类产品的国际领先水平,同时已对超过 30 家厂商实现供货。

在工业自动化领域,美的工 业技术旗下高创、合康变频两大品牌为流程工业、混合工业和离散工业的客户提供从传感层到控制层的 完整解决方案,帮助工业客户提质增效,实现数字化转型和绿色化发展。高创传动作为自动化设备领域的综合解决方案提供商,在软件工具、设备控制、伺服驱动器、伺服电机以及编码器的工业自动化全产 业链进行布局,持续为各领域客户提供定制化运动控制方案,2022 年直线驱动产品收入同比增长超过 55%,同时积极培育和拓展海外市场,2022 年海外收入同比大幅提升约 140%。

深化智慧交通增 量部件布局,美的工业技术基于消费电器领域扎实的根技术,快速打造车规级热管理、电驱动系统、底 盘执行系统三大产品线,现有的三大系统八条产品线陆续量产。在技术突破方面,突破行业低温制热痛 点的 CO℃汽车电动压缩机前沿技术,针对 “充电慢、续航短” 等用户使用痛点,推出全球首款 800V 碳化 硅 12,000rpm 高转速电动压缩机,同时还突破扁线电机柔性化大规模生产的工艺瓶颈;在市场拓展方面, 建立海外本土营销团队,2022 年产品累计销量接近 20 万套,新增近 30 个客户定点合作项目,定点合作项 目未来产生的订单总产值据测算将超过 80 亿元;在产能保障方面,新能源汽车零部件安庆制造基地已于 2022 年竣工投产,未来年产能将达到 100 万台电动压缩机、120 万台 EPS 转向电机、20 万台驱动电机;

在绿色能源领域,美的工业技术持续在“源、网、 荷、储” 能源全价值链布局,在 “源” 侧,光伏工程项目在多个场景取得突破,为客户节省年度电费达 数百万元;在 “网” 侧,智能微电网采取 “自发自用、余电上网” 模式为企业客户提供包括项目规划、 设计、施工、运维检修的全生命周期整体解决方案,助力实现 “低成本、低风险、低碳排”,并提供智 能微电网、SVG 动态无功补偿装置等产品实现智能稳定的电网和微电网管理;在 “荷” 侧,通过高低压 变频器为工业企业节能降耗效果明显;在 “储” 侧,户用储能产品及光储一体解决方案成功上市,海外 市场订单突破亿元。

【2】楼宇科技事业部

2022 年收入 228 亿元,同比增长 16%,美的楼宇科技在全球拥有 6 大产品 制造基地和 7 大研发中心,销售网络遍及全球市场,已形成国内规模最大、产品系列齐全的专业智慧楼宇 产品矩阵及服务网络。

美的楼宇科技发布 “iBUILDING 美的楼宇数字化平台”,赋能硬件产品,推动业务转型,以其为数字化底座,集成 MDV 多 联机中央空调、鲲禹水机中央空调、LINVOL 数智电梯、KONG 楼宇自控等硬件设备与碳咨询、碳管理、 合同能源管理等业务,形成数智低碳、数智轨交、数智医院、数智园区四大行业解决方案。

在国内市场,据产业在线的 2022 年度数据显示,美的中央空调国内市场占有率继续保持第一,其中 在多联机市场领跑国内品牌,市场份额超过 18%;据《中央空调市场》数据显示,美的在风冷螺杆机组 和水冷螺杆机组的市场份额均处在国内品牌首位,离心机年销量超过 1,600 台位列国产品牌第一。在海外 市场,据产业在线数据显示,2022 年美的在中国中央空调出口总额中占比为 29%,位列第一,其中美的 空气源热泵产品出口同比增长超过 160%;

【3】机器人与自动化事业部

2022 年收入 277 亿元,同比增长 10%,库卡已接订单 44.6 亿欧元,同比 25.1%,库卡全年销售收入 39 亿欧元,同比 18.6%,库卡中国全年销售收入 8.8 亿欧元,同比 49.7%。2022 年 库卡中国接单和发货都创历史记录,据 MIR 睿工业预测分析,2022 年库卡中国工业机器人国内出货量份 额达到 8%。

截至 2022 年底,美的机器人使用密度已达到 500 台/万人,并将在未来两年内进一步加大投入以 实现 700 台/万人的目标。

由于美的并未公布智能家居事业群和数字化创新收入,我预计智家事业群会是和去年差不多的收入,数字化创新业务应该是增速最快的,预计整体 B 端收入会超过 830 亿,占主营业务收入比例超过 26%。

四、与海尔对比

【1】国内外收入和毛利率情况

美的

海尔

美的集团 22 年半年报国内收入同比 4.98%,毛利率 23.58%,国外收入同比 5.25%,毛利率 22.50%,而年报国内收入同比-1.13%,毛利率 24.71%,国外收入同比 3.63%,毛利率 23.59%。下半年国内国外收入表现都不如上半年,尤其是国内四季度应该影响非常大,毛利率是国内国外均提升。不过按照目前情况 2025 的 350 亿美金目标应该完成不了。

海尔智家 22 年半年报国内收入同比 10.53%,国外收入同比 7.71%,而年报国内收入同比 4.43%,毛利率 35.85%,国外收入同比 9.91%,毛利率 26.92%,下降 1.29%,对于海尔而言国外收入增速下半年快于上半年,毛利率是国外降低,国内提升。

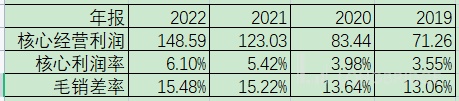

【2】统一标准下的核心利润率与毛销差率

美的

海尔

【3】高端品牌

美的:

2022 年 COLMO整体零售突破 80 亿元,据奥维云网数据显示,2022 年 COLMO 产品在高端市 场占比提升显著,其中饮水产品线下高端市场占比超过 65%,净水和空调柜机产品也在 20% 左右,洗碗 机超过 13%。已布局超过 270 家智感体验馆,覆盖 120 多座主要城市。收入占比高的品类是厨电和洗衣机。

东芝品牌 2022 年持续发力,在产品端,不断强化全品类产品布局。在市场端,2022 年东芝品牌国内市场整体零售超过 20 亿元, 同比提升超过 55%,“双 11” 期间东芝全网销售额同比增长超过 100%。

海尔:

报告期内,公司卡萨帝品牌通过持续产品引领、套系化阵容布局以及触点布局实现逆势增长,2022 年卡萨帝套系化产品收入占比增长 2.4 个百分点。卡萨帝整体品牌份额 12.3%,较 2021 年提升 1.4 个百分点。

卡萨帝没有公布具体收入数据,22 年半年报收入同比增长 20.8%,预计下半年增速低于上半年。

五、其他信息

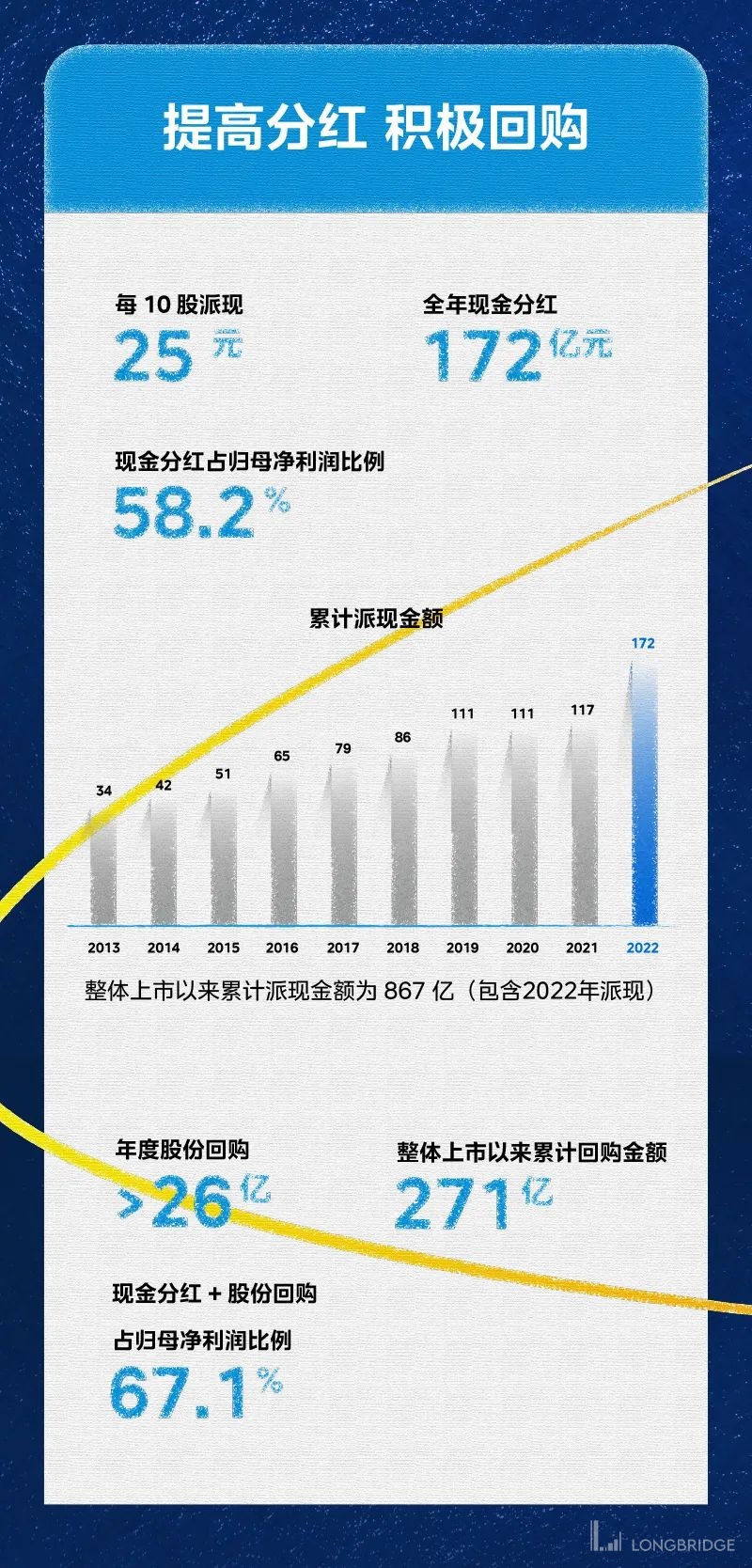

【1】分红与回购

年度 10 股派现 25 元,现金分红 172 亿,占归母净利润 58.2%,累计分红 867 亿

年度回购 26 亿多,累计回购 271 亿。

截至 2023 年 3 月 10 日,公司累计回购股份数量为 48,558,888 股,占公司总股本 的 0.6927%,最高成交价为 60.05 元/股,最低成交价为 48.08 元/股,支付的总金额 为 2,636,704,772.26 元(不含交易费用)。

【2】渠道建设

2022 年年报:

2022 年,美的电商销售占比达到 48% 以上。

持续深耕海外电商业务,2022 年电商销售收入同比增长 14%

截至 2022 年底累计注册会员数已突破 1.4 亿,净推荐值(NPS)相较 2021 年同期提升 6%。

美的独有的近 2 万家网 点的专卖体系,如前装店、旗舰店、专业店、多品店等可满足用户从新装到更新的不同需求;持续为零 售门店提供行业领先的数字化平台服务,已实现超过 9,000 家存量门店网点的全品化、前装化、零售化改 造,已打造超过 6,000 家数字化零售标杆店,同时着力拓展建设 COLMO 和东芝的高端品牌门店。

围绕 “智 能套系运营” 和 “全屋整装解决方案”,深度拓展与家装、家居、建材、设计等渠道的合作,积极争取 前置流量,已累计建成超过 500 家的 “家装 + 家电” 深度融合品牌店,为用户提供一站式服务。推动前装市场门店分层运营,打造家装家电一体化装修风格,并推出前装专属 智能套系产品,2022 年前装市场零售同比提升超过 100%。

积极 布局下沉市场,实现在核心下沉渠道平台的整体份额位居行业第一,美的全面进驻下沉门店,商品覆盖 率超 90%,同时全面进驻核心门店展台,不断迭代终端标准,为下沉市场的消费者提供快速、专业的购 买体验。

2021 年年报:

2021 年,美的电商销售占比继续保持在 45% 以上。

2021 年海外电商整体销售额实现同 比增长 65%

截至 2021 年底累计注册会员数突破 1.1 亿,NPS 值相较 2020 年提升 25% 以上。

美的在线下市场已构建超过 10 万家线下零售网点,形成综合家电卖场、家 装公司联名店、自有专卖体系、传统零售商以及电商下沉加盟店的全业态网络布局,特别是行业独有的超过 1.5 万家网点的专卖体系,如 家装店、旗舰店、多品店、社区店等可满足用户从新装到更新的不同需求。在区县级市场布局超过 2500 家旗舰店,在乡镇级市场建成超 过 11000 家多品类店,在国内的建材家装渠道累计建成逾 900 家智慧家 门店。

$Midea Group(000333.SZ) $Haier Smart Home(600690.SH)

The copyright of this article belongs to the original author/organization.

The views expressed herein are solely those of the author and do not reflect the stance of the platform. The content is intended for investment reference purposes only and shall not be considered as investment advice. Please contact us if you have any questions or suggestions regarding the content services provided by the platform.