乱世买黄金!“宏大叙事” 托起了多少金价?

瑞銀指出,單純來看地緣衝突事件,對金價的支撐作用並不持久。宏觀因素才是金價的驅動力,地緣衝突往往會對經濟增長、通脹、貨幣政策產生直接影響,進而對黃金的長期價格走勢產生更持久的影響。

都説 “亂世買黃金”,地緣衝突到底對金價影響幾何?

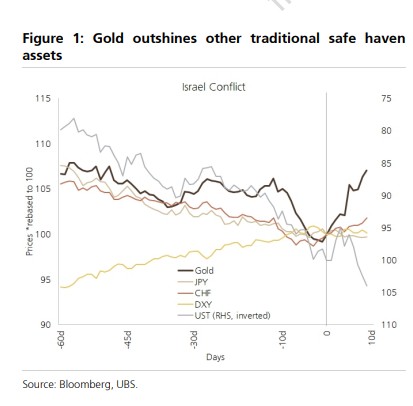

隨着巴以衝突爆發,黃金備受追捧,空頭回補和避險需求推動金價走高,現貨黃金月初較本月高點一度拉漲超 160 美元,漲幅近 9%。

值得一提的是,其他傳統避險資產相比,投資者似乎更青睞黃金。部分原因可能是第三季度金價的下跌和波動為投資者提供了更好的入場時機,也可能是因為美債等其他傳統避風港的動盪。

瑞銀在最新的報告分析了歷次地緣衝突對金價的反應,其指出:

量化地緣政治風險溢價很難,地緣衝突的影響並非直截了當,單純來看地緣衝突事件,對金價的支撐作用並不持久。

宏觀因素才是金價的驅動力,地緣衝突往往會對經濟增長、通貨膨脹、貨幣政策產生直接的影響,進而對黃金的長期價格走勢產生更持久的影響。

以史為鑑,地緣衝突對金價影響幾何?

量化地緣政治風險的影響非常困難,在黃金模型中加入地緣政治風險指數是行不通的,瑞銀因此轉而研究歷史行為。

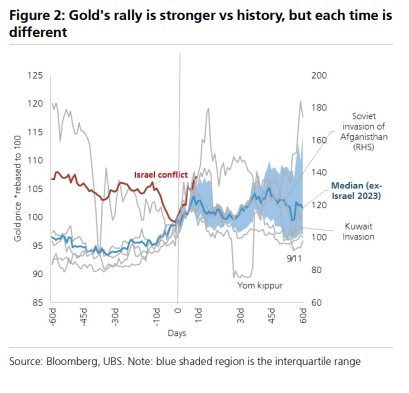

瑞銀指出,通過分析自 20 世紀 70 年代以來黃金在各種地緣政治事件發生後的反應,其發現事件爆發 10 天后,金價的平均反應約為上漲 3%,後續價格會繼續受到支撐,但影響程度往往會在接下來的 60 天降至 1-2%。

迄今為止,市場對巴以衝突的反應程度強於中位數和俄烏衝突。以史為鑑來看:

2001 年,911 事件發生後不久,黃金反彈高達 8%,但最終幾個月後下跌超過 3%。

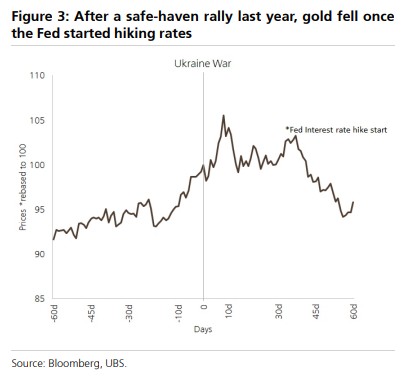

去年俄烏衝突爆發後,黃金在避險需求推動下反彈,但最終隨着美聯儲開始加息而逆轉。隨着美聯儲開始加息週期,實際利率走出負值,黃金的避險反彈最終逆轉。

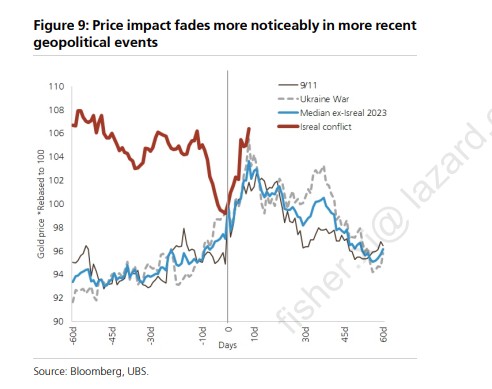

近期黃金的漲勢比其對地緣政治事件的平均反應要強。今年的一個不同點是,第三季度金價已經開始走低,相反,在其他地緣政治事件發生之前,金價普遍走高或交易相對平穩。

此外,簡單地看平均反應也無濟於事,每個地緣政治事件對黃金和宏觀背景的潛在影響都是不同的。1979 年阿富汗戰爭,黃金價格在幾個月內的波動幅度過大。考慮這一波動幅度時,還需要考慮到當時的石油危機、極高的通脹率和負實際利率。

宏觀因素對金價更為重要

進一步來看,宏觀投資者更多的參與,強化了黃金作為宏觀資產而非商品的行為。從中長期來看,最終推動黃金價格的是宏觀因素,如經濟增長、通脹、貨幣政策、實際匯率和美元等宏觀因素。

瑞銀將金融危機、硅谷銀行等危機考慮進去發現:

平均而言,危機事件比地緣衝突對金價的影響往往更為持久,尤其是對於導致貨幣政策放鬆和實際利率下降的危機。

平均而言,在全球金融危機期間,雷曼兄弟倒閉 60 天后的價格下降幅度為 1.5%。在此期間,黃金跟隨股市走低,但在 2008 年 11 月美聯儲宣佈 QE 時率先回升。圖表中顯示的 60 天區間黃金隨後反彈至 1921 美元,創下當時的歷史新高。

總的來看,瑞銀指出,巴以衝突如何發展無法預測,但與之前的地緣政治事件一樣,除非對全球宏觀背景產生影響,否則任何價格影響都不太可能持久。

風險提示及免責條款

市場有風險,投資需謹慎。本文不構成個人投資建議,也未考慮到個別用户特殊的投資目標、財務狀況或需要。用户應考慮本文中的任何意見、觀點或結論是否符合其特定狀況。據此投資,責任自負。