鋰業衰退時代,贛鋒如何應對? | 見智研究

鋰鹽廠商出現利潤斷崖式下滑

鋰鹽廠商的業績與鋰資源市場緊密相關,今年,隨着鋰行業的下行趨勢,眾多鋰鹽廠商們的利潤急劇下降,贛鋒鋰業自然也包括在內。

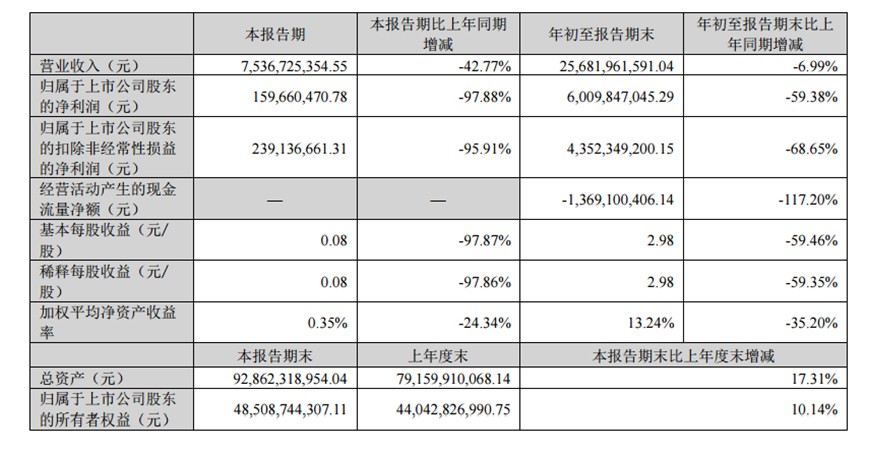

10 月 30 日晚,贛鋒鋰業公佈了自己的 2023 年三季度業績。今年第三季度,贛鋒鋰業的營業收入達到 75.37 億元,同比降低 42.77%,環比降低 13.44%;歸母淨利潤達到 1.6 億元,同比降低 97.88%,環比減少 95.38%。毛利率則是從同期的 50.86% 減少 45.92 個百分點到 4.94%,淨利率也從此前的 58% 降低到 0.43%,減少了 57.57 個百分點。

1、盈利能力極限承壓

今年第三季度,包括贛鋒鋰業在內的大多數鋰鹽廠商都出現盈利下滑。以國內上市的主要鋰鹽廠商為例,第三季度他們的利潤和營業收入都急劇減少,且短期內這種趨勢難以改變。

華爾街見聞·見智研究認為,主要原因還是在於兩點,一方面,鋰精礦和鋰鹽價格的剪刀差,極大的加重了鋰鹽廠商的成本壓力。

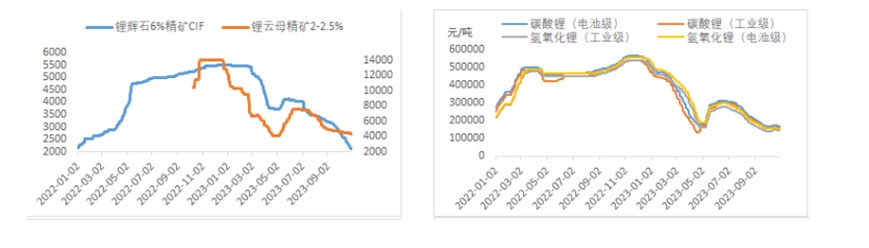

今年第三季度,電池級碳酸鋰和氫氧化鋰的價格分別從季初的 30.6 萬元/噸和 27.2 萬元/噸降至季末的 17.85 萬元/噸和 17.2 萬元/噸,降幅高達 41.7% 和 36.8%;而與此同時,鋰精礦(6% 品味)的價格僅從 4015 美元/噸降至 2850 美元/噸,降幅只有 29%。

另一方面,儘管已經進入新能源汽車的旺季,但是鋰電產業鏈的下游企業對補庫並不積極。鋰鹽廠商議價能力較弱,這從正極材料廠商三季度的存貨下滑趨勢中也可見一斑。

與之相反的是,鋰鹽廠商面臨庫存逐步增加的壓力,特別是對那些依賴外採礦石的鋰鹽廠商。受困於高原材料成本和產業鏈中下游的低需求,這導致鋰鹽廠商的產能利用率逐月下降,像盛新鋰能和志存鋰業等公司甚至出現了大幅度的減停產。

雖然贛鋒鋰業在各類原材料如鋰精礦、鋰雲母等上已有佈局,為自己提供了多樣化的供應渠道以規避風險,但其主要原材料仍主要依賴外部購買,因此還是面臨着高成本和高庫存壓力。

截止今年三季度末,贛鋒鋰業的毛利率已經降至 4.94%,處於歷史新低;而存貨卻是高達 109.2 億元,處於歷史次高位,同比增長 28%。

2、現金流持續改善,研發費用依舊維持高位

儘管贛鋒鋰業在今年第三季度盈利和存貨都面臨壓力,但其經營現金流仍呈現穩健態勢,未出現負增長。

今年一季度,贛鋒鋰業面臨了較大的現金流壓力,近三年來首次經營活動現金流由正轉負降至-32 億元,好在之後並未繼續惡化。在第二季度和第三季度分別達到 4.78 億元和 13.22 億元,儘管與同期的高景氣度時的水平仍有不小的差距,但是環比卻在持續增長,處於持續回暖中。

此外,贛鋒鋰業區別於其他鋰鹽廠商的一個重要特點是它對鋰電池和固態電池的研發投入。

到今年三季度,其研發費用已達 9.42 億元,遠超其他同行業的最多千萬級別的研發支出,這也對贛鋒鋰業的利潤產生了一定的影響。

至今年三季度末,贛鋒鋰業在動力電池行業的表現相對落後,未能進入動力電池裝機量前 10 名。目前仍與 38 家其他尾部電池廠商競爭,共享約 2.5% 的市場份額。但是,在動力電池領域提前的佈局也讓贛鋒鋰業與不少終端車企達成了合作,為之後的迅速發展奠定了基礎。

贛鋒鋰業不僅已經在新能源車企方面,與賽力斯的 SERES-5 車型和東風的 E70 車型上完成三元固液混合鋰離子電池和半固態電池的搭載,而且還直接入股了賽力斯的子公司瑞馳電動,有望拿下這家位居國內新能源物流車銷量亞軍公司的動力電池主供位置(今年上半年,瑞馳新能源的銷量高達 11128 輛,市場份額達到 12.11%),從而迅速提升贛鋒鋰業本身的動力電池裝機量水平和行業內的影響力。

當前,鋰鹽行業正面臨下行壓力,單憑鋰鹽業務已難維持行業的優勢地位。選擇多元化佈局的贛鋒鋰業,在鋰鹽業務遭遇瓶頸時,該公司依靠上游原材料的穩定供應和動力電池的研發,打造了獨特的競爭優勢。這使贛鋒鋰業有望在鋰電市場中脱穎而出,並通過與終端新能源車企的合作,尋找新的盈利機會。