美股兩日連漲但連跌三個月,10 月特斯拉跌價兩成、日元和油價跳水

等待美聯儲決策,美股盤中轉漲,但道指和標普在 2020 年 3 月歐美疫情爆發後首次連跌三個月,特斯拉月內跌近 20%,領跌大型科技股並拖累汽車廠商和供應鏈,微軟累漲 7%,芯片股指累跌超 6%,四季度指引不佳的 AMD 帶動英偉達盤後齊跌超 4%,中概指數週二止步三連漲,10 月跌超 5%。美國長債收益率全天 V 型反轉,10 月大漲 32 個基點,基債收益率仍不足 5%。油價止步四個月連漲,美油創兩個月新低且月內跌近 11%,布油累跌超 8%。歐洲天然氣週二跌約 10%,但 10 月漲 15%。美元三個月連漲,日元兑美元一年盤中最低、兑歐元十五年最低,比特幣月內漲近三成。期金 10 月漲近 7%,現貨黃金無緣 2000 美元但月漲幅 11 個月最佳,倫銅連跌三個月。

一系列美國經濟數據強化了美聯儲 “將在更長時間內維持更高利率” 的市場預期,投資者押注週三美聯儲不會加息、但聲明措辭或維持鷹派論調:

美國 10 月諮商會消費者信心指數高於預期但小幅弱於前值。由於工資增長提速,三季度勞工成本指數季環比增 1.1%,超過預期的和前值的 1%。8 月標普凱斯 - 席勒美國房價指數連漲七個月至紀錄新高,美國聯邦住房金融局 FHFA 的 8 月房價指數連續三個月加速增長。

與此同時,歐元區通脹繼續降温,10 月核心調和 CPI 同比增速降至 4.2% 創 15 個月最低,名義調和 CPI 同比增 2.9% 創兩年多新低,均進一步緩解了歐洲央行加息壓力。歐元區三季度 GDP 季環比初值萎縮 0.1%,不及預期的零增長,但尚不足以支持歐央行降息。

多位歐央行票委密集發聲,共同觀點是貨幣政策正在發揮抗擊通脹的作用,現在應暫停加息且保持耐心。但仍有鷹派票委支持為 “必要時繼續加息” 敞開大門,且討論降息為時尚早。

日本央行七年來首次宣佈放棄維持硬性基債收益率上限,但超寬鬆政策和負利率總體沒有變化,政策正常化的步驟較小有悖市場預期,日元兑美元和歐元均跌超 1%,分創一年和十五年最低。

美股週二漲但連跌三個月,特斯拉 10月跌近 20%領跌大型科技,中概指數月內跌超 5%

10 月 31 日週二是 10 月收官日,美股高開低走,但在開盤近一小時顯著抹去稍早跌幅,標普 500 指數率先轉漲,午盤時主要指數已悉數轉漲,羅素小盤股漲近 1% 領跑,最終集體收於日高:

標普 500 指數收漲 26.98 點,漲幅 0.65%,報 4193.80 點。道指收漲 123.91 點,漲幅 0.38%,報 33052.87 點。納指收漲 61.76 點,漲幅 0.48%,報 12851.24 點。納指 100 漲 0.5%,羅素 2000 小盤股指數漲 0.91%,“恐慌指數” VIX 跌近 9% 並下逼 18 關口。

美股均連跌三個月,道指和標普創 2020 年 3 月來最長連跌 道指和標普均連漲兩日並完全收復上週三以來跌幅,道指重上 3.3 萬點,上週五創 3 月 28 日以來的七個月最低,標普當時創 5 月 24 日以來的五個月最低;納指也完全收復上週三以來跌幅,從 5 月 24 日來最低連漲三日,羅素小盤股創一週新高,從 2020 年 11 月以來的三年低位反彈兩日。

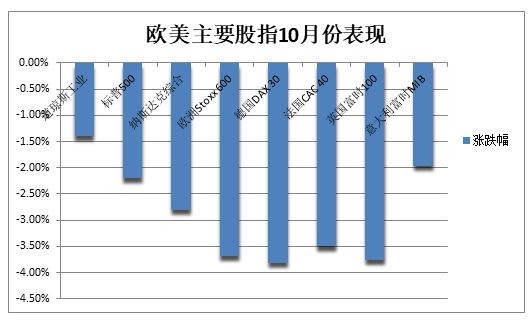

但主要指數均連跌三個月,道指和標普大盤月內分別累跌 1.4% 和 2.2%,都是 2020 年 3 月歐美疫情爆發以來的首次三個月連跌週期,納指月內跌超 2.8%,與納指 100 均為去年 6 月以來首次三個月連跌。標普 11 大板塊中,能源板塊月內跌幅最深且跌超 6%,公用事業唯一累漲並漲 1.4%。

能源板塊月內跌幅最深且跌超 6%,公用事業唯一累漲並漲 1.4% 據 Bespoke Investment Group 統計,這還是標普自 1928 年以來第九次在一年的 8 月至 10 月連續下跌。高盛首席全球股票策略師稱,美股顯著跑贏的局面勢將結束,建議分散投資。

明星科技股尾盤多數轉漲。元宇宙” Meta 跌幅收窄至 0.5%,谷歌 A 跌幅收窄至 0.3%;蘋果跌 1.4% 後轉漲 0.3%,從近六個月最低反彈三日,亞馬遜也轉漲 0.3% 至六週新高,奈飛轉漲 0.4%,微軟轉 0.2%;昨日跌近 5% 的特斯拉轉漲 1.8%,重上 200 美元並脱離五個月新低。

芯片股尾盤漲幅擴大。費城半導體指數跌 1% 後轉漲約 1%,升破 3200 點暫離五個月最低,10 月累跌 6.4%。英特爾漲超 2% 刷新兩週高位,英偉達跌 4.7% 後收跌 0.9%,仍接近四個半月最低;ARM 轉漲近 3% 進一步脱離上市後最低,高通漲 1%。AMD 漲 2.4% 脱離五個半月最低,盤後跌近 5%,四季度營收展望略遜預期、預警需求疲軟,英偉達盤後也跌超 4%

特斯拉 10 月累跌近 20%,在大型科技股中表現最差,市值蒸發 1300 億美元。英偉達和谷歌 10 月累跌超 6%,蘋果微跌,Meta 小幅累漲 0.4%,微軟累漲 7%,亞馬遜累漲 4.7%。

AI概念股反彈。C3.ai 跌 2% 後小幅轉漲,仍徘徊三週低位,Palantir Technologies 漲近 1%,止步四日連跌脱離一個月最低;SoundHound.ai 漲超 1%,BigBear.ai 漲超 4%,均脱離九個月低位。

消息面上,“蘋果(應用商店抽成)税” 再招監管批評,荷蘭稱違反歐盟反壟斷法。媒體稱,因美政府擴大對華芯片出口限制,英偉達可能丟掉價值超 50 億美元訂單。特斯拉高端車型電池供應商松下電池的產量預警引發對電動汽車需求疲軟擔憂。微軟發佈 Windows 11 操作系統重大更新,包含 Copilot 生成式 AI 助手。高通重申最新 Arm 架構電腦芯片超越蘋果和英特爾的最好產品。

中概指數止步三日連漲,但尾盤跌幅收窄。ETF KWEB 跌超 2%,CQQQ 跌幅收窄至 1.3%,納斯達克金龍中國指數(HXC)跌近 3% 後收跌 1.7%,失守 6300 點脱離一週高位,10 月累跌 5.4%。

納斯達克 100 成份股中,京東跌 2%,百度跌 1%,拼多多跌近 3%。其他個股中,阿里巴巴跌 0.7%,騰訊 ADR 跌超 1%,B 站跌超 3%,蔚來和小鵬汽車跌近 3%,理想汽車跌近 4%。

銀行股指連漲兩日。行業基準費城證交所 KBW 銀行指數(BKX)漲超 1% 至近兩週高位,上週五曾創 2020 年 9 月以來的三年最低,10 月累跌 5.6%。KBW 納斯達克地區銀行指數(KRX)漲 0.3%,上週三創四個半月最低,5 月 11 日曾創 2020 年 11 月來最低,10 月累跌近 5%。

其他變動較大的個股包括:

美國圖片社交媒體公司 Pinterest 漲 19%,創 14 個月最大漲幅和三個半月最高,三季度營收、盈利和全球活躍用户數均超預期,管理層稱新一輪巴以衝突之後的廣告前景向好。

重工業設備巨頭卡特彼勒跌超 6% 拖累道指,創 16 個月最大跌幅和近五個月最低,三季報超預期,但預言四季度收入僅同比小幅增長,令人擔心指引低於預期,經銷商庫存表明需求放緩。

輝瑞跌近 3% 後微漲,離 2020 年 4 月歐美新冠疫情爆發以來的三年半低位不遠,因新冠 “口服神藥” 和疫苗銷量驟降,三季度為 2019 年以來首次出現季度虧損,且總收入降了四成。

捷藍航空一度跌超 18% 至十二年最低,三季度每股虧損超預期且營收不佳,預計四季度和全年都虧損,38 億美元現金收購廉價航司精神航空的反壟斷審判開始,後者一度跌近 18% 至三年最低。

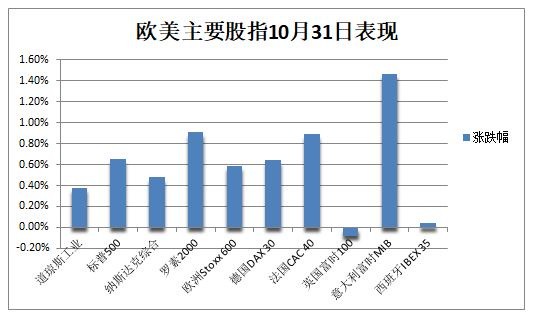

歐股普漲僅英股跌,意大利股指漲 1.5% 領跑主要國家指數。泛歐 Stoxx 600 指數從近十個月最低連漲兩日,但 10 月累跌 3.7% 創去年 9 月來最差表現,德法英股指至少累跌 3.5%。英國 BP 石油的歐股和美股均跌 4.6%,三季度利潤驟降六成後仍低於預期,拖累週二油氣板塊跌近 1%。

美國長債收益率全天 V型反轉,10月大漲 32個基點,基債收益率仍不足 5%關口

在週三美聯儲貨幣決策前夕,對貨幣政策更敏感的兩年期短債收益率最高升 4 個基點至 5.08%,收復上週四以來近半跌幅,進一步脱離兩週低位,10 月漲不足 2 個基點。

月內因創十六年新高而引發風險資產異動的 10 年期基債收益率在美股盤前跌近 8 個基點至 4.80%,美股尾盤轉漲、仍不足 5% 關口,全天 V 型走勢,10 月累漲超 32 個基點。30 年期長債收益率也一度跌 8 個基點並短暫失守 5%,尾盤接近抹去跌幅,10 月同樣累漲 32 個基點。

有分析指出,美國長債收益率下挫,與週一美國財政部宣佈的四季度發債規模 7760 億美元弱於預期有關,週三將宣佈國債拍賣的規模和久期組合等更多細節,也令人關注。短債收益率走高則與市場對美聯儲在更長時間內維持更高利率、本週雖不加息但維持鷹派措辭的預期有關。

歐洲通脹數據令歐債收益率攜手下挫。歐元區基準的 10 年期德債收益率一度跌近 7 個基點並失守 2.76%,與負債較深外圍國家基準的 10 年期意債收益率均創兩週低位。10 月德國基債收益率累跌 3 個基點、兩年期收益率累跌超 19 個基點,意大利基債收益率累跌近 6 個基點。

週二英國 10 年至 50 年期國債收益率全線跌超 5 個基點,基債收益率 10 月累漲超 2 個基點,兩年期收益率累跌超 12 個基點。有分析稱,歐洲短債收益率月內跌幅相對較深,與歐洲央行暫不加息和英國央行預計按兵不動有關,但核心通脹仍是目標的兩倍,更長時間高利率將抑制債價。

油價轉跌且止步四個月連漲,美油創兩個月新低且 10月跌近 11%,布油 10月跌超 8%

10 月 OPEC 和美國 8 月油產增加,以及需求擔憂,令美股盤初齊漲 1% 的油價轉跌超 1%,且均止步四個月連漲。

WTI 12 月原油期貨收跌 1.29 美元,跌幅 1.57%,報 81.02 美元/桶,10 月主力合約累跌近 11%。週二到期的布倫特 12 月原油期貨收跌 0.04 美元,跌幅 0.05%,報 87.41 美元/桶,10 月主力合約累跌超 8%;1 月合約收跌 1.33 美元或跌 1.4%,至 85.02 美元。

美油 WTI 一度漲 1 美元或漲 1.3%,日高上破 83 美元,轉跌後最深跌 1.20 美元或跌 1.5%,日低下逼 81 美元,連跌兩日至兩個月最低。交投更活躍的布倫特明年 1 月期貨一度漲 2.59 美元或漲約 3%,日高上逼 89 美元,轉跌後最深跌 1.19 美元或跌 1.4%,下逼 85 美元,刷新逾三週低位。

消息面上,據媒體統計,10 月 OPEC 原油產量增加 18 萬桶/日,主要由尼日利亞和安哥拉推動。美國能源信息署 EIA 稱,美國 8 月石油產量突破 1300 萬桶/日至歷史新高。

歐洲基準的 TTF 荷蘭天然氣期貨跌近 10%,失守 50 歐元/兆瓦時整數位,但 10 月累漲 14.6%;ICE 英國天然氣也跌 10%,10 月累漲約 3%。但美國天然氣最高漲超 8% 至九個月最高,10 月累漲 22%。

歐洲本週迎來颶風級別的風暴,將帶動風力發電量猛增,令英國、德國和荷蘭的次日交割天然氣期貨在週二盤中均跌超 15%,至 10 月中旬以來最低水平,異常温和天氣也抑制了取暖需求。而美國天然氣跳漲是由於北美天氣將轉冷,推高市場對取暖需求和發電站需求的預期。

美元三個月連漲,日元兑美元一年盤中最低、兑歐元十五年最低,比特幣 10月漲近三成

衡量兑六種主要貨幣的一籃子美元指數 DXY 漲幅擴大至 0.6% 至 106.70,接近四周高位,10 月累漲 0.5%,實現 8 月至 10 月三個月連漲,10 月初曾創 11 個月最高至 107.34。

歐元兑美元再度失守 1.06,接近抹去月內漲幅,英鎊小幅下跌但站穩 1.21 上方,10 月累跌 0.4%。

日元兑美元最深跌 1.8% 至 151.73,創一年盤中最低和六個月最大跌幅,接連跌穿 150 和 151 兩道關口,收盤勢創三十三年最低;兑歐元跌 1.5% 並在 2008 年 8 月來首次跌穿 160,創十五年最低。

以色列本幣謝克爾 10 月兑美元貶值約 6%。離岸人民幣週二失守 7.34 元,較上日收盤最深跌 190 點,至 10 月 19 日以來盤中最低。

主流加密貨幣漲跌不一。市值最大的龍頭比特幣小幅波動仍交投 3.4 萬美元,上週二曾在去年 5 月來首次升破 3.5 萬美元,10 月累漲 27%。第二大的以太坊重上 1800 美元,10 月漲近 8%。

週一比特幣的 50 日均線反超 200 日均線,形成技術面看漲的 “黃金交叉”。券商 Bernstein 預計,明年一季度比特幣現貨 ETF 將獲批,推動 2025 年中旬比特幣升至 15 萬美元,是當前的五倍。

期金 10月漲近 7%,現貨黃金再次失守 2000美元但月漲幅 11 個月最佳,倫銅連跌三個月

美元走強壓低金價。COMEX 12 月黃金期貨週二收跌 0.56%,報 1994.30 美元/盎司,10 月累漲 6.9%。12 月期銀跌 1.9% 並失守 23 美元,但 10 月累漲超 2.2%。

現貨黃金在美股盤初漲 0.6% 並站上 2000 美元心理整數位,美股盤中轉跌近 1% 並失守 1980 美元,接近抹去上週四以來漲幅,10 月累漲 7%。現貨白銀週二最深跌超 2% 並跌穿 23 美元。

有分析稱,在新一輪巴以衝突爆發前一天,現貨黃金還徘徊不足 1810 美元的七個月最低,10 月在避險需求推動下創去年 11 月以來最佳表現,期金週一自三個月來首次收高於 2000 美元。

美元走高和需求前景承壓,令倫敦工業基本金屬齊跌。經濟風向標 “銅博士” 跌 0.4%,盤中一度失守 8100 美元整數位,昨日曾升破 8200 美元創四周盤中新高,10 月累跌 2% 並連跌三個月。

倫鋁週二跌 0.7% 脱離四周高位,10 月累跌 4%;倫鋅跌 1.5% 至一週低位,10 月累跌超 8%;倫鉛跌 1.7% 並失守 2100 美元,至兩週低位,10 月累跌約 4%;倫鎳跌 1.9% 重新下逼兩年最低,10 月累跌 3%;倫錫跌超 900 美元或跌 3.7%,失守 2.5 萬美元至四周最低,但 10 月累漲 0.6%。