當新能源不再是信仰?

進取向左,謹慎向右

火紅了幾年的新能源,在今年年內大幅回吐在此前漲幅。

持續的回調導致了機構想法的 “變化”:

持有與否?跌夠了沒有?未來會如何?

不同的答案,讓不同的基金經理 “撓頭”、“堅守”、“輸出”。

何帥減持新能源

何帥在交銀施羅德優勢行業基金 3 季報中提到,該基金在三季度主要調整方向是減持了新能源相關標的。

他認為,新能源市場空間巨大,新能源車今年(注:2023 年)依然維持較高增長,大部分龍頭企業維持了較高的市場份額,這個符合他當初的判斷。

但由於上游原材料跌價,產業鏈去庫存,使得新能源中游相關公司普遍業績承壓,並對基金淨值產生了明顯拖累。

從該基金十大重倉股來看,此前重倉了 6 個季度的恩捷股份退出重倉股名單,寧德時代的持股數量與持有比例也有減少。

離開 “七尺的柵欄”

三季報中,何帥表示,曾對部分企業的競爭壁壘估計過高,低估了產業短期收縮時對其業績產生的壓力。

他總結,製造業並不是商業模式最好的生意,供需缺口對於這些行業特別重要。

而即便是 “對於有一定技術和規模壁壘的製造業”,判斷其抗週期能力的程度確實是一件困難的事情。

愛要” 剋制”

與何帥的 “劈肉開骨” 式的反思不同,楊鋭文則展現了對新能源的 “愛”,但又略顯 “剋制”。

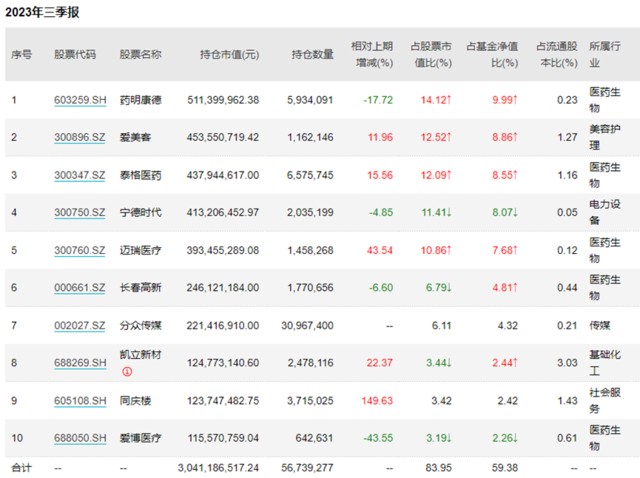

楊鋭文在景順長城改革機遇 3 季報中提到,本季度,組合繼續增加醫藥、半導體相關的倉位,繼續降低新能源車和消費相關倉位。

從重倉股來看,寧德時代佔基金淨值比,延續了 2 季報的下降勢頭。

也要” 放肆”

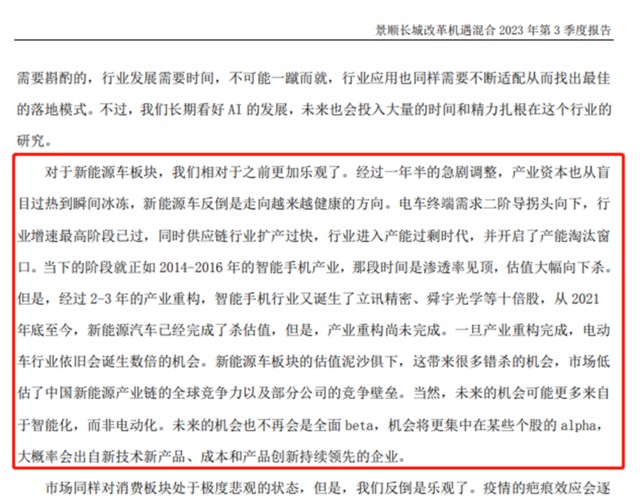

楊鋭文還提到,從 2021 年底至今,新能源汽車已經完成了殺估值,但是,產業重構尚未完成。一旦產業重構完成,電動車行業依舊會誕生數倍的機會。

他認為,新能源車板塊的估值泥沙俱下,這帶來很多錯殺的機會,市場低估了中國新能源產業鏈的全球競爭力以及部分公司的競爭壁壘。

不知,這是否是他更加樂觀、卻繼續降低倉位的原因。

細查宏觀

自上而下分析的選手,也有賣出新能源的。

王景就在招商製造業轉型基金 3 季報中表示,在此期間,基金主要採取自上而下與自下而上相結合的選股策略,在判斷政策底後,根據市場表現,逢低進行了一定幅度加倉。增加了醫藥、科技方面的配置,減少了部分新能源行業配置。

不過,她沒有解釋具體的邏輯。

事實上,年內,她在持續減少新能源的配置。這顯然已經成為一種中期的選擇。

風險提示及免責條款

市場有風險,投資需謹慎。本文不構成個人投資建議,也未考慮到個別用户特殊的投資目標、財務狀況或需要。用户應考慮本文中的任何意見、觀點或結論是否符合其特定狀況。據此投資,責任自負。