The S&P and Nasdaq both turned down, PDD's market value briefly surpassed Alibaba, Bilibili dropped by 11%, and short-term bond yields plunged again.

美國三季度 GDP 上修至近兩年最快,美聯儲褐皮書證實經濟和物價同步放緩,多位聯儲官員講話加深市場對經濟軟着陸和明年上半年降息的預期,納指盤中漲 1%,美股指數徘徊約四個月高位,11 月將迎一年最大漲幅。Cybertruck 交付前特斯拉轉跌 1%,芯片股漲,中概指數跌超 1%,B 站跌 11%,美團 ADR 跌 6.7%。兩年期美債收益率連續兩日跌超 10 個基點,10 年期收益率自 9 月份以來首次失守 4.3%。美元轉漲脱離三個半月最低,但將創一年最大月跌幅,離岸人民幣上逼 7.11 元至近四個月最高後轉跌。降息押注推動黃金持穩七個月高位,期金上逼 2070 美元。媒體稱 OPEC+ 考慮再減產百萬桶/日,油價連續兩日漲約 2% 至近兩週新高。

美國三季度 GDP 二讀超預期上修至 5.2%,創 2021 年四季度以來最快擴張速度,PCE 物價指數同比增幅下修至 2.8%,證實通脹呈走低趨勢。

期貨交易員押注未來兩次 FOMC 會議不加息,明年 3 月降息的概率升至 45%,明年 5 月降息概率接近 80%。市場認為美聯儲明年降息多達四次共 100 個基點。

明年票委中,里士滿聯儲主席巴爾金稱,如果通脹不繼續放緩可能考慮加息,但他也稱,如果確信通脹朝着 2% 回落則讓降息成為可能。亞特蘭大聯儲主席博斯蒂克對經濟軟着陸更有信心,預言通脹進一步下降。克利夫蘭聯儲主席梅斯特支持 12 月暫不加息。

美聯儲褐皮書稱,美國經濟活動自上次報告發布以來放緩,勞動力需求繼續放鬆,物價在很大程度上緩和但仍然偏高。

市場等待週五美聯儲主席鮑威爾講話和週四的 10 月 PCE 通脹數據。對沖基金潘興廣場創始人比爾•阿克曼押注美聯儲最快明年一季度降息。

歐洲最大經濟體德國的 11 月調和 CPI 同比初值增 2.3%,弱於預期的 2.5% 和前值 3%,創 2021 年 6 月來最低,西班牙通脹也放緩,均加強市場對歐洲央行明年率先降息的押注。

標普納指尾盤轉跌,道指勉強收漲,芯片股漲但大型科技股跌,B站跌超 11%

11 月 29 日週三,美股三大指數集體高開,科技股居多的納指一度漲約 1%,納斯達克科技市值加權指數創盤中歷史最高,道指漲超 140 點,羅素小盤股漲 1.9%。尾盤時標普和納指轉跌。

截至收盤,道指連漲兩日、再創 8 月 7 日以來最高,但接近抹去全天漲幅。標普大盤仍徘徊 8 月 1 日來高位,納指仍徘徊 7 月 31 日以來高位,羅素小盤股止步兩日連跌且離兩個月最高不遠:

標普 500 指數收跌 4.31 點,跌幅 0.09%,報 4550.58 點。道指收漲 13.44 點,漲幅 0.04%,報 35430.42 點。納指收跌 23.27 點,跌幅 0.16%,報 14258.49 點。“恐慌指數” VIX 漲超 2% 並上逼 13,上週五曾觸及 12.45 至 2020 年 1 月 17 日來最低。

羅素 2000 小盤股指數漲 0.6%,納指 100 跌 0.1%,衡量納指 100 中科技公司表現的納斯達克科技市值加權指數(NDXTMC,簡稱納指科技指數)微跌,但離上週一的歷史收盤最高不遠。

標普納指尾盤轉跌,道指勉強收漲,但納指盤中曾漲 1% 道指 11 月累漲約 7.2%,將創 2022 年 10 月以來最佳月度表現,標普 500 指數 11 月累漲 8.5%,與累漲 11% 的納指即將同創 2022 年 7 月以來最佳月度表現。

雲監控和分析公司 Datadog 月內漲超 40% 在納指 100 中漲幅最大,拼多多和網絡安全公司 Crowdstrike 漲超 30% 緊隨其後。大型科技、熱門人工智能與芯片股均漲勢亮眼,AMD 和特斯拉漲超 20%,英特爾、英偉達、蘋果、微團、Meta 和亞馬遜均漲超 10%。但能源板塊本月唯一收跌。

明星科技股齊跌。“元宇宙” Meta 跌 2%,谷歌 A 跌 1.6%,蘋果轉跌 0.5%,均至兩週最低,亞馬遜跌 0.5%,從 19 個半月最高連跌兩日,微軟跌 1% 脱離歷史最高,奈飛跌 0.4% 仍徘徊 22 個月最高,在電動皮卡 Cybertruck 交付前,特斯拉漲 2.4% 後轉跌 1%,止步三日連漲脱離六週最高。

但芯片股普漲,費城半導體指數漲近 1% 脱離兩週最低。英特爾漲 1.6% 刷新 19 個月高位,AMD 漲 1.5% 重返五個半月最高,英偉達漲 0.7%,六個交易日裏第二天上漲。

AI概念股也上漲,C3.ai 漲近 2%,SoundHound.ai 漲近 1%,均至近三個月最高,Palantir Technologies 漲 0.7%,從兩週半最低反彈兩日,但 BigBear.ai 跌超 4%。

熱門中概指數追跌美股大盤。ETF KWEB 跌 1.7%,CQQQ 跌 1.3%,納斯達克金龍中國指數(HXC)跌 1.3%,連跌三日至一週半低位,失守 6500 點。

納斯達克 100 成份股中,京東跌 2.6%,百度跌 1.3%,拼多多漲近 2%。其他個股中,阿里巴巴跌 2.7%,騰訊 ADR 跌 1.5%,B 站跌 11%。蔚來汽車漲超 4% 後轉跌 0.4%,小鵬汽車跌 4%,理想汽車跌超 5%,美團 ADR 粉單跌 6.7%,微博跌超 3%。

消息面上,英偉達 CEO 黃仁勳稱,人工智能在五年內將具有與人類 “相當的競爭力”。多家投行上調對拼多多評級和目標價,昨日該股因財報利好而大漲 18%,週三美股盤中市值一度超越阿里巴巴。馬雲在阿里內網罕見發言稱:“堅信阿里會變,阿里會改”。B 站三季度營收同比持平,經調整淨虧損砍半,預計全年淨營業額處於指引區間低端。蔚來與吉利開展換電合作打開 B 端換電市場。知名投資人段永平在社區平台稱重新買回騰訊股票。美團警告四季度增長放緩,被花旗和摩根士丹利下調目標價。微博將發行 3 億美元可轉換高級票據,美股盤後跌超 11%。

銀行股指漲近 2%脱離兩週低位。行業基準費城證交所 KBW 銀行指數(BKX)至三個半月最高,10 月底曾創 2020 年 9 月以來的三年最低。KBW 納斯達克地區銀行指數(KRX)更加接近三個月高位,5 月 11 日曾創 2020 年 11 月來最低。嘉信理財漲近 7% 為四個月最佳表現。

其他變動較大的個股包括:

賽富時(Salesforce)盤後漲近 5%,三季度營收同比增 11% 至 87.2 億美元,下季度收入區間上限指引超預期。巴菲特罕見參與 “打新” 的雲計算基礎設施供應商 Snowflake 盤後一度漲超 10%,三季度和全年營收指引均超預期。

通用汽車漲超 9%,連漲五日至近兩個月最高,啓動 100 億美元加速股票回購計劃,提升 2024 年股息三成,並恢復今年業績指引,預計最新勞工協議增加成本 93 億美元,約合每輛車成本增加 575 美元,為期六週罷工帶來 11 億美元的息税前利潤影響。斯泰蘭蒂斯的歐股和美股漲超 5%。

數據基礎設施公司 NetApp 漲超 14% 至 21 個月最高,CrowdStrike 漲超 10% 至 19 個月最高,鞋類零售商 Foot Locker 漲 16% 至近半年最高,財報均超預期且上調盈利指引。但寵物用品零售商 Petco 跌近 29% 至歷史最低,三季度營收不佳且每股虧損,市場原本預期每股盈利。

有報道稱美國醫保巨頭 Cigna 正與 Humana 談判合併,股價分別跌超 8% 和跌超 5%。激進投資者 Elliott Investment Management 斥資 10 億美元入股美國煉油商 Phillips 66,尋求多達兩個董事會席位以推動業務改善,後者漲 3.6% 至兩個月最高。

“散户抱團股” 遊戲驛站重獲散户們的遠期看漲期權押注,繼週二漲超 13% 後周三再漲超 20%,盤中一度漲 30%,股價至兩個月最高。

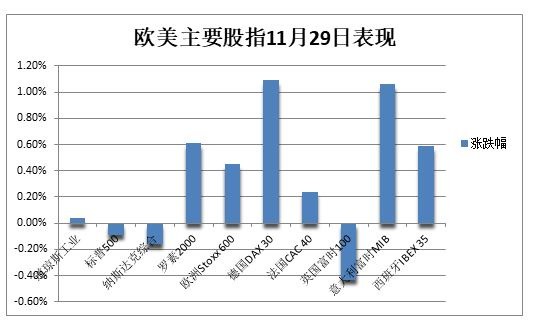

歐股齊漲,僅英國股指下跌,德國和意大利股指均張超 1%,分別創近四個月最高和逼近 2008 年來高點。泛歐 Stoxx 600 指數收漲 0.45%,逼近上週五所創的 9 月 20 日以來兩個月最高,汽車類股漲超 2%,對利率敏感的房地產和科技股漲超 1.5%。

兩年期美債收益率連續兩日跌超 10個基點,基債收益率 9月份以來首次失守 4.3%

市場對歐美央行明年大幅降息的預期不斷升温,歐美國債收益率刷新數月低位。

對貨幣政策更敏感的兩年期美債收益率連續兩日盤中跌超 10 個基點,週三最深跌 13 個基點並失守 4.61%,創 7 月 13 日以來的四個半月最低。10 年期基債收益率自 9 月份以來首次失守 4.3%,日內最深跌 8 個基點至 4.25%,連跌三日至 9 月 14 日以來的兩個半月最低。

德國 CPI 數據強化歐洲央行降息前景,歐元區基準的 10 年期德債收益率尾盤跌超 6 個基點至 2.43%,創三個多月新低,兩年期收益率跌超 8 個基點至近半年低位。法國、意大利、西班牙和希臘基債收益率均跌 6 至 8 個基點,10 年期英債收益率跌約 8 個基點且連跌三日。

油價連續兩日漲約 2%至近兩週新高,歐洲天然氣跌超 7%至七週多最低

儘管美國上週原油和成品油庫存增加,但黑海風暴造成的供應中斷,以及 OPEC+ 週四會議或深化減產的消息,都令油價連續兩日漲約 2%。

WTI 1 月原油期貨收漲 1.45 美元,漲幅將近 1.90%,報 77.86 美元/桶。布倫特 1 月期貨收漲 1.42 美元,漲幅將近 1.74%,報 83.10 美元/桶。

美油 WTI 最高漲 1.68 美元或漲 2.2%,一度升破 78 美元,連漲兩日至一週多高位。交投更活躍的布倫特明年 2 月期貨最高漲 1.52 美元或漲 1.9%,日高上逼 83 美元至兩週盤中高位。

媒體稱,OPEC+ 考慮實施新的石油減產措施,正考慮至多減產 100 萬桶/日,可能會在週四會議上宣佈相關決定,此前有分析稱,若 OPEC+ 因談判困難再度延期開會將壓低油價。

上週美國 EIA 商用原油庫存超預期增長 161 萬桶且連漲六週,汽油庫存不降反升並增加 176 萬桶,包括柴油和取暖用油在內的精煉油庫存也不降反升且大增 521 萬桶。

但黑海地區的一場嚴重風暴已中斷哈薩克斯坦和俄羅斯每天多達 200 萬桶的石油出口,增加了短期供應緊張的可能性。週一起,哈薩克斯坦最大的油田日均石油產量將減少 56%。

歐洲基準的 TTF 荷蘭天然氣期貨跌 7.3%,失守 40 歐元/兆瓦時,刷新 10 月初以來的七週多新低,ICE 英國期貨跌近 7% 並下逼 100 便士/千卡整數位。歐盟碳税連續多日創逾一年新低並跌向 70 歐元關口。美國天然氣一度跌近 3%,徘徊兩個月最低,有關暖和天氣的預報削弱取暖需求預期。

美元轉漲脱離三個半月最低,離岸人民幣一度上逼 7.11元至近四個月最高

衡量兑六種主要貨幣的一籃子美元指數 DXY 升破 103 關口,止步四日連跌並脱離 8 月 11 日以來的三個半月最低。

但美元指數 11 月累跌 3.7%,將是去年 11 月跌 5% 以來的一年最差單月表現,主要由於市場對美聯儲明年上半年降息的預期不斷升温。

通脹降温令歐元跌離 1.10,昨日曾自 8 月份以來首次突破這一關口,週三亞盤期間創下 8 月 10 日以來最高。英鎊一度重上 1.27,刷新 8 月底以來的三個月最高。

日元兑美元一度升破 147 兩個多月新高,美股盤中漲幅收窄至 147.30。離岸人民幣一度上逼 7.11 元至近半年最高,較上日收盤最高漲 200 點,美股盤中轉跌並重回 7.14 元。新西蘭紐元一度漲 1% 至近四個月最高,該國央行連續第四次維持利率在十五年高位,且警告將進一步加息。

主流加密貨幣下跌。市值最大的龍頭比特幣跌超 1% 失守 3.8 萬美元整數位,脱離去年 4 月以來的 19 個月最高。第二大的以太坊跌近 2% 失守 2030 美元,月初曾升破 2100 美元至七個月高位。

降息押注推動黃金持穩七個月高位,期金上逼 2070美元,倫鎳漲超 2%脱離三年低位

市場押注美聯儲已完成加息,美元和美債收益率攜手走低連續多日利好金價。

COMEX 2 月黃金期貨收漲 0.33%,報 2067.10 美元/盎司,連漲五日至 5 月初以來的半年多新高。COMEX 3 月白銀期貨漲 0.56%,報 25.443 美元/盎司,刷新近三個月最高。

現貨黃金最高漲 0.5% 並一度升破 2050 美元整數位,連漲五日至 5 月初以來的近七個月最高,不斷逼近超過 2080 美元的歷史最高水平。瑞銀預期金價明年漲至 2150 美元創新高。

受美元稍早反彈的影響,倫敦工業基本金屬多數收跌。經濟風向標 “銅博士” 跌 0.7%,仍站穩 8400 美元關口上方,上週曾觸及 8486 美元創兩個多月最高。

倫鋅跌 1.4% 下逼 2500 美元,與倫鋁均徘徊一週低位,倫鉛進一步遠離去年 5 月來最高。昨日漲超 4% 的倫鎳再漲超 2%,升破 1.7 萬美元從三年低位反彈兩日。倫錫從八個月低位連漲兩日。

此外,滬鎳夜盤連續兩日收漲超 3%,不鏽鋼連續兩日漲超 1.2%,但氧化鋁跌超 1.2%。數據顯示,今年以來 LME 鎳價累跌 43%、滬鎳跌 36%,均在兩個交易所的基本金屬中表現最差。