Barclays Outlook for US Stocks: Year-end "sprint" has exhausted the gains, next year's increase will be in single digits.

巴克萊發佈報告,預測明年標普 500 指數漲幅只有個位數,為 5% 至 4800 點。巴克萊認為,市場對 2024 年美股漲勢和估值過於樂觀,預計經濟增速放緩將給美股市場帶來壓力。報告指出,持續抗通脹、工業產出疲軟以及除美國以外地區的增長放緩都將對美股產生影響。巴克萊更偏愛大型科技股和非必需消費品板塊,看重價值和質量因素。巴克萊警告稱,如果明年年末股市漲幅過大,將提前透支 2024 年的上漲空間。

通脹持續降温的樂觀情緒以及美聯儲官員的鴿派發言正推動美股開啓年末行情,華爾街一邊對 “聖誕行情” 充滿信心,一邊也愈發看好標普 500 明年的漲勢。

在華爾街各大投行們的樂觀情緒面前,巴克萊的預測略顯謹慎。11 月 28 日,巴克萊股票策略師 Venu Krishna 領導的團隊發佈報告,將標普 500 指數 2024 年的目標價上調了 300 點,至 4800 點。

這也意味着,明年美股距離昨日的收盤價還有 5% 的上漲空間。Krishna 在報告中指出,明年美股的回報率為個位數,反映出雖然通脹緩解,但經濟增速將逐步放緩。

報告指出,基於對公司盈利前景的樂觀態度,將明年的標普 500 指數每股收益預期從 223 美元上調了至 233 美元,然而即使是調整後的預期,仍比市場普遍預期低了 13 美元。

報告認為,隨着明年全球經濟活動開始減速,當前市場對 2024 年每股收益達到兩位數增長的共識過於樂觀:

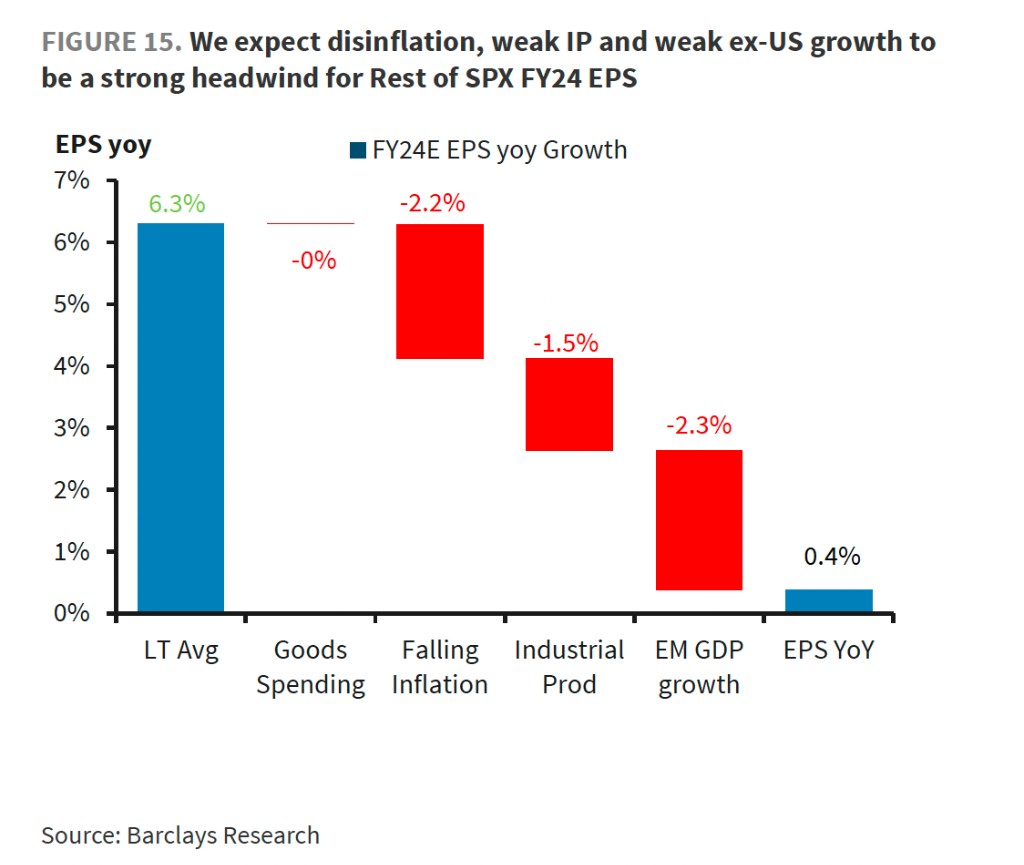

持續抗通脹、工業產出疲軟以及除美國以外地區的增長放緩將給美股市場帶來壓力。

Krishna 在報告中對 2023 年年末美股的持續上漲發出警告,如果 2023 年末的股市 “走得太遠、太快” 這將提前透支 2024 年的上漲空間,使得明年的漲幅 “更小”。

在板塊選擇方面,巴克萊團隊更偏愛大型科技股和非必需消費品板塊,他們認為大盤股的表現將優於小盤股,且更看重價值和質量因素而非成長性。

巴克萊:市場對 2024 財年過於樂觀

巴克萊指出,雖然他們對於 2024 年的宏觀前景的預期與前幾個月相比也更為樂觀,但經濟活動仍很可能放緩,這一點也使得市場對於每股收益重新加速增長的預期顯得不切實際:

我們預計 2024 年標普 500 指數的每股收益為 233 美元,高於我們之前預測的 223 美元,但與共識值 246 美元相比仍有距離。

雖然 2024 年美國出現經濟衰退不是我們的基本假設,但我們仍然預計經濟增速會放緩,並最終出現一個季度的負增長,這使得標普 500 面臨下行壓力。

巴克萊在報告中指出,儘管自年中展望以來上調了商品消費預期,但當前他們對消費的看法仍低於一致預期:

此前,我們假設 2024 年的商品消費仍將低於趨勢水平。進入 2024 年,消費者的狀況有所改善,預計商品消費將在 2024 年恢復到平均水平,對科技行業盈利的負面影響可以忽略不計。

但通貨緊縮、工業生產疲軟和全球宏觀經濟放緩將對除科技行業以外的企業盈利增長產生壓力。

巴克萊認為,2023 年第三季度,企業的利潤走勢發生了轉變,但要判斷這種變化是否可持續還為時過早:

我們曾認為負面的經營槓桿將繼續制約企業盈利,主要是由通貨緊縮、逐漸減弱的定價權以及供應鏈問題將導致去庫存成本變高。而在 2023 年第三季度財報中,我們發現企業的利潤走勢出現改變,因此重新預測了美股 2024 年的走勢。

標普 500 的成分股同比營收增速在 2022 年第三季度開始放緩,這一趨勢大致與通貨膨脹達到峯值時相吻合。

隨着通貨膨脹放緩,企業的價格權力減弱,使得名義銷售增速放緩,由於銷售增速放緩和成本相對堅挺,企業經歷了經營槓桿效應,連續六個季度面臨利潤壓力。然而,似乎我們在第三季度達到了一個轉折點。

巴克萊指出,從華爾街對 2024 年的樂觀預期來看,今年三季度開啓的利潤率的拐點是可持續的,在利潤率大幅上漲的支撐下,標普 500 的每股收益將在 2024 年第四季度實現強勁增長:

但我們認為,一些公司的表現和估算修訂對整體經營槓桿的走勢產生了顯著的影響,這可能意味着整個行業或市場中的一小部分公司的表現影響了整體的經營槓桿趨勢。

通過對不同板塊的 2023 年第三季度的利潤拐點進行分析,我們發現在科技和非必需消費品板塊,銷售增速超過了成本增速。這些板塊在指數中的高權重正在推動標普 500 指數利潤率的改善,而其餘板塊仍然面臨着顯著的利潤壓力。

標普 500 存在適度的上行潛力

巴克萊認為,通過對標普 500 的估值和價格進行了評估,認為其在 2024 年存在適度的上行潛力,同時,儘管科技股的估值超過了標普 500 的其他公司,但依舊看好科技股的上漲空間:

我們對科技行業的估值基於下一年市盈率(NTM PE multiples),對於標普 500 指數中除科技行業以外的部分,應用了基於宏觀因素的估值框架,考慮了利率、通貨膨脹和製造業採購經理人指數(PMI)。

我們發現,科技行業的估值已經從最近的高點回落,且仍遠低於疫情後的峯值。儘管在疫情反彈初期,科技股的市盈率曾一度超過 37 倍,但隨後估值有所回調,目前交易的市盈率低於 29 倍。

雖然科技股的估值與標普 500 指數其他行業相比仍然相對高估,但我們認為,結合疫情後市盈率的範圍以及科技行業在盈利增長和未來營收指引的樂觀情緒,實際上仍然可以支撐其自當前水平的適度上行潛力。

我們估計,除科技股外的標普 500 指數成分股的交易價格非常接近公允價值,目前只有 1 倍的溢價。目前除科技股外的成份股的公允價值仍然存在下行風險,主要因為較高的利率和製造業採購經理人指數(PMI)放緩。

警惕 2023 年末的 “搶跑” 風險

巴克萊指出,10 月就業報告疲軟、美聯儲意外鴿派和國債收益率下行的三重利空引發了股票的強勁技術性買盤,迫使不少投資者重返美股,但今年年底的上漲將擠壓明年美股的漲幅空間:

對於股票投資者來説,2023 年美股的行情就想坐上了過山車。從目前的情況看,全球宏觀對沖基金仍然持有相當多的股票空頭頭寸,可能會因市場上漲而被迫平倉,機構資金大量流入有可能維持美股短期季節性的強勢,而今年年底的強勢上漲是提前透支了明年的美股漲幅,擠壓了明年的上漲空間。

摩根大通的數據資產和 Alpha 團隊則表示,對沖基金對 2023 年剩餘時間的倉位給出的信號 “喜憂參半”,顯示出極其複雜的 “混合信號”。其中去槓桿化的加速趨勢可能預示市場接近頂峯,此外,對沖基金的擁擠度 Alpha 值雖有減弱,但尚未表現出顯著壓力:

對沖基金對於多頭和空頭倉位的平倉步伐同步加速,這往往發生在市場反彈至峯值時,這支持了最近的反彈趨勢已經結束的觀點。

小摩預計明年股市將面臨下行風險。他們指出,股市目前 “估值較高”,特別是考慮到商業週期弱化、限制性貨幣政策和地緣政治風險。波動性接近歷史低點。與此同時,未來盈利增長 “乏善可陳”,2024 年標普 500 指數盈利增長預計為 2% 至 3%。

因此,小摩將標準普爾 500 指數目標價定為 4200,較前一日 4550 的收盤價跌幅達到近 8%