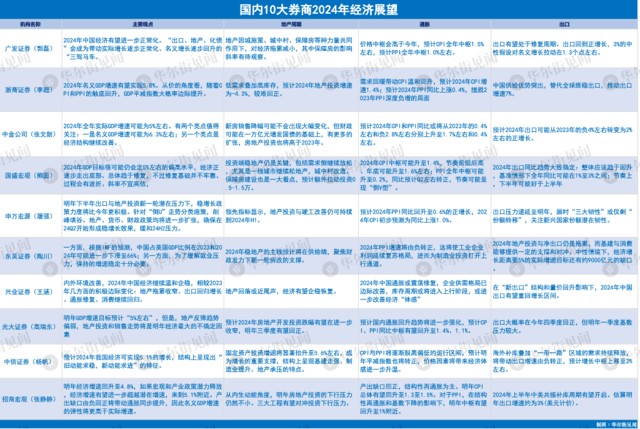

十大券商 2024 年經濟展望:中國經濟 “活力釋放” 穩經濟政策 “總體偏擴張”

2024 年,券商普遍認為中國經濟將釋放更好的活力,政策將總體偏向擴張,需求回暖將帶動 CPI 和 PPI 温和回升,出口有望處於修復週期。預計 2024 年全年實際 GDP 增速可能為 5% 左右。券商認為明年財政和準財政將繼續發力,貨幣政策利率趨下行,降準和降息都有可能。預計 2024 年金融市場形勢將邊際好轉。

站在一年前的今天展望 2023 時,“疫後復甦” 無疑是券商研報中最為一致的宏觀主題,在今年的復甦過程中,既有服務消費高增、基建維持韌性的喜悦,也不乏地產需求偏弱,工業修復疲弱的擔憂。

隨着 2023 年已步入最後一個月,2024 年中國經濟將會以何種節奏修復?政策層會打出什麼樣的拳法?經濟又面臨哪些內外部風險和挑戰?

展望 2024 年,券商普遍認為,明年的宏觀主旋律將是 “活力再現”,中國經濟活力將在美元走弱和政策加碼的前提下得到更好釋放,經濟增長逐漸迴歸常態。需求回暖帶動 CPI、PPI 温和回升,出口有望處於修復週期。2024 年全年實際 GDP 增速可能為 5% 左右。

政策方面,券商認為明年財政和準財政將繼續發力,寬鬆還是大方向,貨幣政策面,政策利率趨下行,降準和降息都有可能。

5% 增速成普遍共識,CPI、PPI 或企穩回升

券商分析團隊普遍認為隨着今年年末萬億國債的發行使用,以及人民幣匯率貶值壓力有望緩解,外部環境邊際緩和,2024 年金融市場形勢將邊際好轉。

興業證券王涵團隊認為,2024 年中國經濟繼續温和企穩,經濟有望繼續向常態化運行軌道迴歸,相較 2023 年幾方面的積極邊際變化:地產拖累收窄、出口迴歸增長、通脹修復、消費繼續迴歸。

中金公司分析師張文朗、彭文生等指出,2024 年全年實際 GDP 增速可能為 5% 左右,經濟結構繼續改善。預計經濟形勢可能從 “內生探底” 往 “外生復甦” 演變,下半年或略高於上半年。

從投資、消費、淨出口這三駕馬車來看,中信證券預計 2024 年結構上呈現出 “舊動能求穩,新動能求進” 的特徵,固定資產投資增速將顯著抬升至 5.6% 左右,成為增長的重要支撐,結構上呈現基建走強、製造業提升、地產承壓的特點。

浙商證券則認為,明年固定投資全年增速將達到 4% 左右,製造業及基建投資將構成支撐,同時房地產投資跌幅縮窄:

製造業投資是 2024 年的經濟強變量,並且已經積累較大市場預期差當前已積累較大的市場預期差,後續需要重點關注製造業投資對基本面的支撐作用。

從明年消費增速預期來看,浙商證券預計 2024 年全年社會消費品零售總額名義增速達 6.5%,隨着居民收入預期改善,消費潛力逐步釋放。

申萬宏源屠強團隊則認為,雖然目前城鎮勞動參與率提升接近尾聲,但出口和地產後續恢復好於預期將支撐居民收入,疊加地產竣工從場景層面對消費傾向的傳導,預計至 2024 年上半年消費增速有望持續改善。

開源證券指出,2024年消費具有韌性,對應最終消費支出增速約為6.6%,一則服務業擴張提振居民收入,二則地產擠出效應下行:

預計2024年居民服務消費、居民商品消費、政府消費的增速分別為8.0%、6.0%、6.0%左右,三者佔最終消費支出約32%、38%、30%,對應最終消費支出增速約6.6%。

從出口形勢來看,多數券商團隊認為2024 年上半年中美共振補庫週期有望開啓。

招商宏觀張靜靜團隊指出,全球庫存週期共振向上帶動我國出口增速上行,估算明年出口增速約為 3%(美元計價):

目前可以看到的積極信號有:

一是美國經濟仍有韌性,7-8 月份已進入被動去庫階段,明年上半年進入主動補庫存的概率較大;

二是我國出口份額優勢突出,今年我國出口份額下降速度遠低於預期,按照主要貿易國的出口數據計算我國出口額佔全球主要貿易國出口額的比重約為 15%,仍然高於疫情前水平;

三是隨着貿易多元化戰略的穩步推進,非歐美國家對我國出口增速的拉動力越來越大。

興業證券王涵團隊認為,2024 年 “新出口” 結構變化和貿易量價改善或帶動中國出口迴歸增長區間:

壓制 2023 年全球貿易表現的兩大要素均有望在 2024 年得到改善。一是全球貨幣政策緊縮週期對實際需求的壓制;二是美元指數高位和大宗商品價格回落對貿易價格的壓制。

浙商證券李超則認為,2024 年的供給優勢推動出口增速 7%,內需漸穩抬升進口增速 7.5%:

預計 2024 年我國出口人民幣計價同比增長 7%,在全球滯脹背景下,我國發揮供給優勢推動出口積極增長,結構視角大於整體,關注三大產業邏輯帶來的積極出口機遇,Q1 至 Q4 人民幣計價出口同比分別為 2%、9%、10% 和 7%。

從通脹預期來看,華金證券鄧利軍認為,2024年CPI、PPI可能與2021年趨勢類似:(1)基本面修復下通脹温和上行;(2)需求回升下PPI已經顯現拐點,可能處於上行週期內。

中信證券楊帆團隊稱,CPI 與 PPI 將逐漸脱離偏低的運行區間,預計明年平減指數也將轉正,價格因素將帶來經濟體感進一步升温。

廣發證券郭磊團隊認為,2024 年實際增長逐步修復,產出缺口閉合,價格環境應會進一步中性化;疊加豬週期目前位置偏低,以及經驗規律顯示 CRB 指數同比和中美庫存基本同週期,價格中樞會高於今年:

預計 CPI 全年中樞 1.5% 左右(Q1-Q4 中樞大致為 0.6%、1.6%、1.6%、2.0%);預計 PPI 全年中樞 1.0% 左右(Q1-Q4 中樞大致為-0.5%、1.2%、1.6%、1.6%)。

郭磊強調,通脹中樞回升意味着2024 年名義 GDP 彈性將大於實際 GDP,類似於 2016 年下半年和 2020 年下半年,而這一點很容易被忽視。

明年財政和貨幣政策將繼續積極發力

分析師普遍認為,2024 年總體偏擴張,“中央加槓桿”,延續松貨幣、寬財政,結構性工具發力。

財政方面,國盛宏觀熊園團隊預計 2024 年赤字率大概率高於 3%(市場普遍預期是 3.5% 以上)、也有可能發行特別國債,新增專項債規模有望達 3.8 萬億,準財政工具可能繼續發力,鑑於 2023 年內增發的萬億國債有 5000 億結轉至 2024 年、疊加 2023 年專項債發行節奏後置,預示 2024 年財政將實現雙重前置。

浙商證券李超團隊認為,預計 2024 年擴大內需仍將是重點工作,基建作為重要的政策工具仍將扮演重要角色,宏觀政策將強調保持連續性和穩定性,財政政策將對基建發力形成積極支撐:

首先,財政穩步發力,預算資金有保障。2024 年,我們預計財政資金對基建的支持力度較強,一般公共預算支出規模有望進一步提升至近 29 萬億元,國有土地使用權出讓收入有望達到 6.5 萬億元左右,新增專項債規模有望提升至 4-4.5 萬億元,專項債投向基建比例預計在 55% 左右,預算內財政支出對基建投資有積極支撐。

其次,準財政工具預計仍將發揮重要作用,預計隨着一系列機制及人事的逐步落地和完善,在地方重大項目及基礎設施層面,財政政策與貨幣政策配合擴信用將發揮積極作用,重點關注兩大方面:一方面央行增加 PSL 投放支持政策性金融機構服務基建,另一方面專項建設基金作為資本金可能續期或常態化實施支持基礎設施建設,將是基建發力的重要方向。

其三,信貸、債券等資金支持較強。基建項目作為商業銀行的重要投向,在房地產整體相對低迷的狀態下吸引力顯著提升;未來,隨着房地產 “公用事業化” 改革的推進和完成,預計央企、國企等參與房地產積極性提升,從商業模式上來看,國企、央企作為基建投資參與主體,可以進一步從事統籌房地產與廣義基建的城市整體開發業務。

我們預計 2024 年新增信貸有望進一步提升至 24.2 萬億元,同時,隨着一攬子化債方案、地方政府特殊再融資等政策的落地,預計地方區域債務風險下降,有助於城投平台改善融資。

從貨幣政策來看,張文朗團隊認為,貨幣政策或將繼續保持寬鬆態勢,降準及結構性貨幣政策可能性較大,但降息的概率較小,部分因為財政加碼降低貨幣寬鬆的必要性:

為了配合財政擴張,我們預計從今年 11 月份起的 12 個月內降準的幅度可能達到 75bp,結構性貨幣政策有加碼的空間。

國盛證券熊園團隊認為,展望 2024 年,寬鬆還是大方向、中美貨幣週期趨同步,全年降準降息可能 2-3 次,關注新 “政策工具箱”;流動性將整體偏松,全年社融增速 10% 左右、節奏先上後下、高點可能在第三季度:

參考過往經驗,經濟增長本身需要降準釋放中長期資金進行支持。考慮到 2024 年積極財政發力,赤字率可能抬升、專項債也將保持一定規模,地方政府債務化解也將同步推進,可能設立 SPV 等,整體對流動性的需求進一步加大,我們預計 2024 年央行可能對沖性降準 2-3 次、全年調降 50-75BP 左右。

開源證券認為,央行 2024年大概率繼續降準降息支持實體經濟,利率趨下行,降準概率高於降息:

在2024年地產仍存下行壓力,且保障房、城中村、平急兩用基礎設施等需發力支持穩增長,同時“一攬子化債方案”有望落地進行化債時,貨幣政策或維持寬鬆以支持實體經濟穩增長,做好風險化解,配合財政發力。

長期利率中樞仍需下行,2024年大概率繼續降準降息。