公募監管新規對券基格局的顛覆

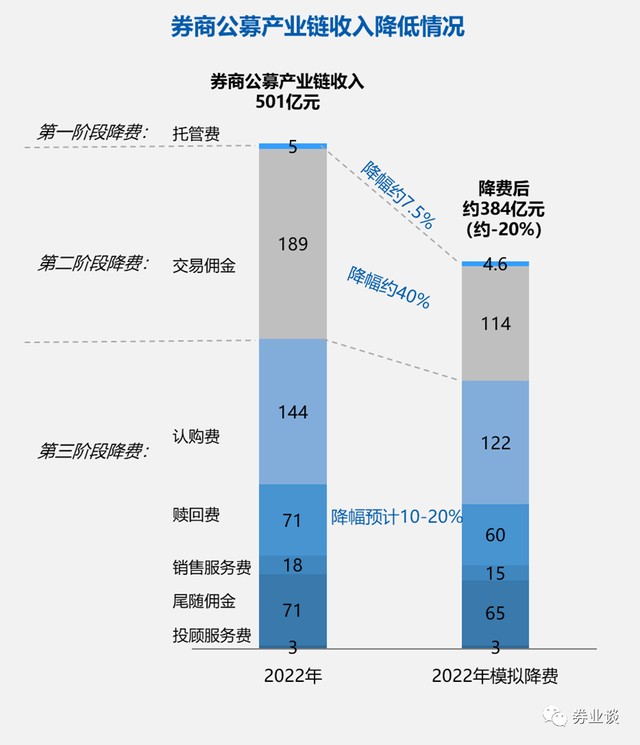

公募監管新規對券基格局的顛覆,規定降低公募基金證券交易佣金費率水平,券商基金合作模式被顛覆,打開券結模式的窗口。交易佣金整體減少 75 億佣金收入,影響券商公募產業鏈收入。交易佣金砍半將導致券商交易佣金和銷售收入比例變化,研究作為主要方式獲取佣金的券商將受衝擊。交易佣金降低 40% 等同於研究佣金收入降幅。

昨晚公佈了《關於加強公開募集證券投資基金證券交易管理的規定(徵求意見稿)》,交易佣金腰斬、佣金使用限制、銷售規範等都是之前有預期的,還有一些預期之外的。

因為前期已經整理了很多公募產業鏈對券商的衝擊情況數據,基於欣總@基社區、Kevin 總@Kevin 投資茶館的討論,這次我用數據直接呈現格局的衝擊。

1.第四條:交易佣金降低

最關鍵的一點是交易佣金費率降低,這次意見稿中內容和前期深圳局給出的轄區規定指示基本一致,測算下來行業交易佣金降費整體會達到 40% 左右。

意味着,行業交易佣金整體減少 75 億佣金收入(以 2022 年測算),101 家有佣金收入券商平均減少約 7400 萬,2022 年交易佣金少於這個數的券商就有 61 家。

相較於銀行、三方銷售機構,券商在公募產業鏈上非常依賴交易佣金,佔券商公募產業鏈收入的約 38%,而銀行主要依靠託管費(37.5%)。而交易佣金影響到的業務面是比較廣泛的,包括了研究、代銷、做市業務,以及公募子和資管子對母公司的貢獻。

注:產業鏈數據來自中金《公募降費的大財富產業鏈影響與應對》、費率降幅根據中信《費改加速資金資產相向而行共築理財生態》邏輯測算

1)券商整體的交易佣金和銷售收入(認購費、贖回費等)的比例約 4:6,如果交易佣金砍半,未來很可能會走向 3:7,甚至 2:8,也就是説主要依賴於交易佣金的券商,會很不好受。目前很多券商交易佣金佔比高達 70-80%,這次的降佣衝擊會非常直觀。

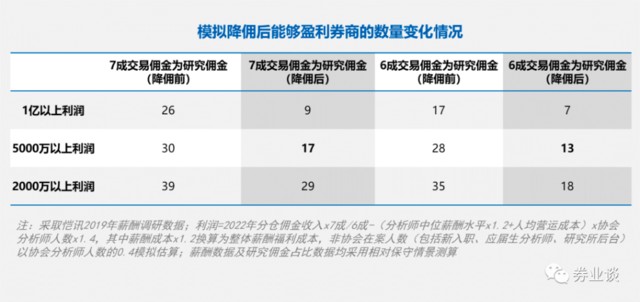

2)其次,研究強而代銷不強的、以研究作為主方式獲取交易佣金的券商,更會被衝擊,過往用高激勵建研究所、主推品牌作用的模式會很難維繫。

交易佣金降低 40%,直接等同於研究佣金收入的降幅,很多研究所面臨無法覆蓋基本成本的局面。如果以 2019 年的分析師薪酬中位水平代表此次降薪潮後的薪酬水平,測算出僅約 13-17 家研究所可實現 5000w 以上的利潤,較之前家數會降低 40-50%。

小研究所開始優化人員、甚至關停,這個趨勢跟隨海外經驗就是頭部集中,研究服務向大研究所集中,服務覆蓋公募也會集中化,趨向對大票的覆蓋和流動性,機構、標的都會馬太效應。

研究所降佣前後利潤情況測算

2.第五條:公募給一家券商的佣金不超過 15%

今年以來券商非常積極地在佈局公募業務或資管業務,佈局資管子或公募子,其中重要原因之一是對母公司的佣金貢獻立見成效,但是這條規定基本鎖死了貢獻程度。

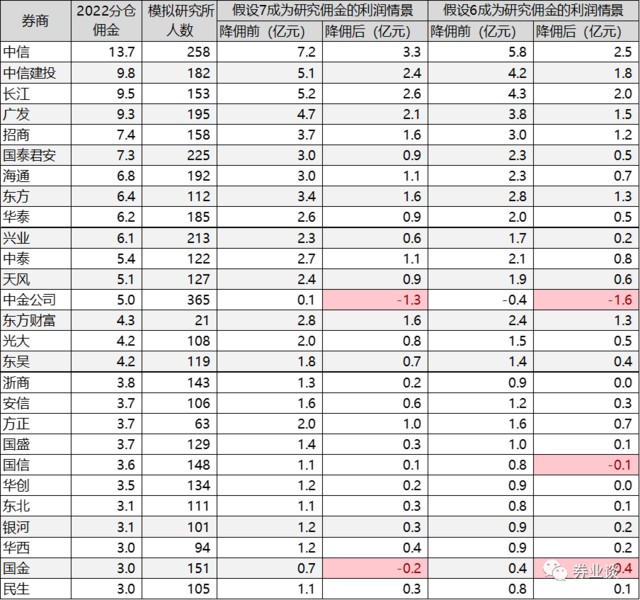

當前體系內具備公募子公司且佣金貢獻較高的券商,隨着 15% 比例的限頂,這塊收入貢獻也會直接大幅打折,尤其是體系內公募是前 20 的券商,這些券商影響程度基本會有 0.5-0.9 億。

券商 202 年參控股公募佣金佔比情況

3.第七條:交易量、交易佣金不能用於利益交換

最為顛覆現有財富業務模式的第七條,基本是把財富管理產業鏈上原有佣金率模式中的利益鏈打破了:

1)傳統注重首發的銷售策略難以維繫,產品銷售費率轉移走向顯性的、服務對價更明確的投顧費用。

然而針對目前的股市環境,居民增配意願不強,轉型非常困難。即便是今年好賣的 ETF,大多數也是依靠首發模式,Q3 末份額相較於發行日規模的留存率也只在 30% 左右(整體樣本的 P50 水平)。因此,若第七條嚴格執行,短期內券商直面的是很可能是斷崖式的收入下滑,大概有 3-5 成的交易佣金的數額。

2)另外,做市服務上的對價不能落腳在交易量或交易佣金,眼前融券規模不能有效增長的環境下,收益也不會太樂觀,預計做市熱情會有所下降。

針對公募產業鏈上交易 - 研究 - 銷售 - 持營 - 做市 - 融券 - 託管各個服務環節,銷售/持營上的代銷規模與交易佣金切割,券商代銷的優勢換取收入的落腳處一方面會更多轉向券結,另一方面會走向融券、託管等收入不那麼即現的環節,接下來佣金付費會換成更多樣的付費模式。

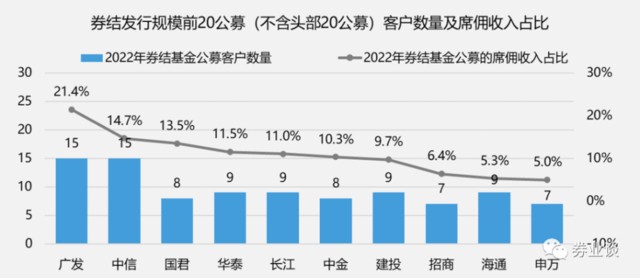

4.第六條:券結基金不需遵循 15% 比例限制

這幾個月有個現象,就是券結基金產品變多了,不僅新發產品採用券結,也有一些老產品轉券結。券商憑藉與公募多方面的深度綁定,比如協助產品成立、做市等,紛紛佈局券結,以此作為爭奪佣金的核心手段。

顯然,這個發文為券結打開窗口,會進一步促進這個現象。當基金公司無法靈活調配交易佣金這個資源手段後,券結模式會是一個有效的替代手段。

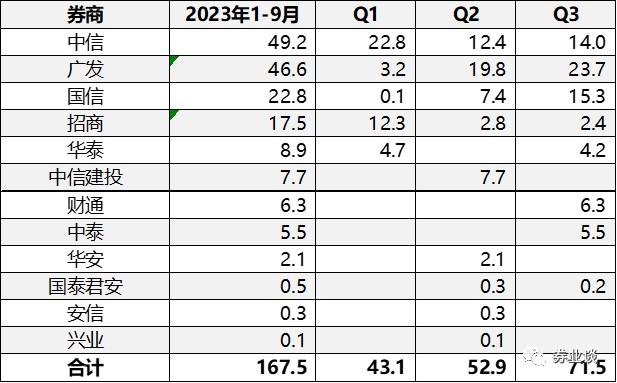

然而現在券結下的佣金貢獻佔比普遍仍在 10% 左右的水平,主要是廣發在大步伐的佈局,先前沒有做好券結系統等佈局的券商,這次會直面券結開始卷的場景。

2023 年 1-9 月券商結算基金託管規模

目前看,1)因為交易佣金使用上的安排,首發上的優勢不一定再是既有優勢,交易佣金的銷售部分會大幅縮小;

2)尚未內部形成協同價值、主依賴於佣金盈利的研究所,尤其小研究所,會被直指成本問題,涉及面可能達到 40-50% 數量的研究所;

3)尚未踏入過配置、持營領域的券商,尤其尚未取到基金投顧牌照的,將面臨陣痛,包括眼前各層級考核指標修改的繁瑣,到之後無從落腳新模式、總部薄弱的窘途。

最後,還是呼籲一下,基金投顧資格應該儘快全面推了。

本文來源:券業談(ID:CapitalYe),原文標題:《直觀格局的顛覆》