甲骨文收入增長不及預期,“AI 奈飛” 盤後股價大跌

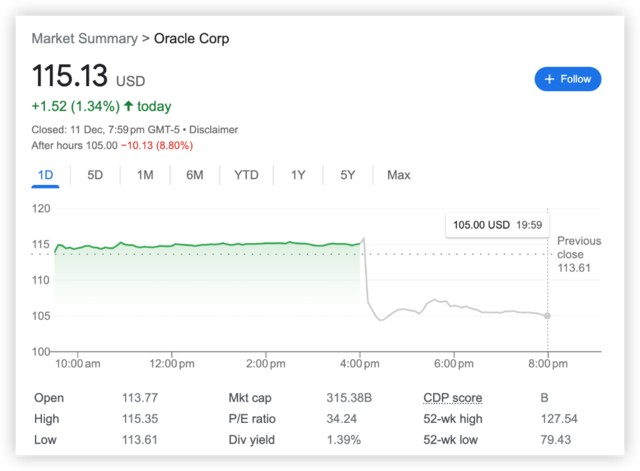

甲骨文收入增長不及預期,雲收入增速放緩,導致股價大跌 8%。甲骨文在第二財季實現營收 129 億美元,同比增長 5%,低於市場預期。雲收入為 48 億美元,同比增長 25%,但增速較上季有所放緩。首席執行官表示,如果不是因為雲計算基礎設施業務容量限制,雲收入可能會多增數億美元。此外,公司面臨多重挑戰,包括對 Cerner 業務的改革和來自馬斯克的算力需求。展望後市,甲骨文預計因 Cerner 而減少 1 或 2 個百分點的收入。

趕上了 AI 東風的甲骨文,一度以 “人工智能界的 Netflix” 自居。然而,公司週一公佈的業績不僅遜於市場一致預期,也低於公司自身指引。

在截至 11 月 30 日的 24 財年第二財季,甲骨文實現營收 129 億美元,同比增長 5%,遜於一致預期的 131 億美元,同比增速不及 5% 至 7% 的指引。調整後每股收益為 1.34 美元,較一致預期僅高出一美分。

甲骨文在財報中表示,當季整體雲收入為 48 億美元,同比增長 25%,較上季的 29% 有所放緩。不過,本季度 OCI(雲計算基礎設施業務)消費收入表現依然亮眼,錄得 71% 的同比增長。首席執行官 Safra Catz 在財報電話會議上表示,如果不是因為 OCI 的容量限制,雲收入可能會多增數億美元。

在發佈財報之前,甲骨文股價今年已經上漲了 40%,這在很大程度上是受該公司雲計算業務持續快速增長的推動。得益於 AI 產業的爆發,甲骨文 OCI 已經在與亞馬遜 AWS、微軟 Azure 和谷歌雲之間的競爭中佔據了一席之地。

然而,目前來看,甲骨文的業績正面臨多重挑戰,公司在 2022 年以 280 億美元收購的電子醫療記錄公司 Cerner 仍在進行改革。不僅給 Cerner 的業務造成了一定的干擾,也對甲骨文的整體增長率造成了壓力。

公司創始人兼首席技術官 Larry Ellison 在電話會議中指出,本季度公司收到了來自馬斯克打造的新人工智能聊天機器人 Grok 的大量算力需求。

此外,面向大型企業的財務應用軟件 Fusion Cloud ERP 本季度增長了 21%,面向小型企業的 NetSuite Cloud 同樣增長了 21%。但傳統軟件許可業務收入比去年同期下降了 18%。

展望後市,甲骨文預計,本財年的收入將因 Cerner 而減少 1 或 2 個百分點,但之後應該會有增長。

CEO Catz 指出,甲骨文的雲業務目前的年營收已接近 200 億美元,對甲骨文雲基礎設施和人工智能服務的需求正在以天文數字的速度增長。

Catz 還表示,甲骨文的雲業務會 “越來越好”。她在電話會議上強調,公司預計今年的資本支出約為 80 億美元,隨着甲骨文更多的 OCI 數據中心上線,下半年的支出將大幅加速。

財報發佈後,甲骨文股價重挫 8%。

風險提示及免責條款

市場有風險,投資需謹慎。本文不構成個人投資建議,也未考慮到個別用户特殊的投資目標、財務狀況或需要。用户應考慮本文中的任何意見、觀點或結論是否符合其特定狀況。據此投資,責任自負。