JPMorgan's view on the US stock market in 2024 | Pharmaceuticals: Will "weight loss giants" Eli Lilly and Novo Nordisk continue to dominate?

大摩認為,全球減肥市場規模將在 2030 年達到 770 億美元,GLP-1 類產品一直都是一代更比一代強,諾和諾德和禮來的 “龍頭” 地位競爭對手很難撼動。

減肥 “神藥” 吸金效應正攪動千億市場,諾和諾德和、禮來這兩大減肥藥龍頭已取得顯著先發優勢。

今年前三季度,諾和諾德僅司美格魯肽的銷售額就高達 142.32 億美元,同比增長 86%;禮來的替爾泊肽在第三季度營收首次突破 10 億美元大關達到 14.1 億美元,同比大漲 650%。

諾和諾德和禮來如此 “耀眼的成績” 在 2024 年還會持續嗎,火熱的減肥藥市場在 2024 年會降温嗎?

摩根士丹利在上週發佈的報告中指出,隨着 GLP-1 減肥藥熱潮持續發酵,預計全球減肥市場規模將在 2030 年達到 770 億美元,較去年 540 億美元預期大幅提升,在美國約有 2500 萬人使用肥胖藥物:

正如過去兩年間我們一直強調的,‘肥胖’ 被視為 ‘新型高血壓’,我們並相信 ‘減肥藥’ 將成為有史以來最大的藥物市場。在過去一年到一年半的時間中,美國肥胖藥的使用量遠超出預期,主要由於保險範圍不斷擴大,同時患者的需求顯著增長。

同時,隨着明年供應問題得到大幅度改善,全球的減肥藥市場規模還將進一步擴大。

摩根士丹利認為,面對如此龐大的減肥藥市場,禮來和諾和諾德的 “統治” 地位很難被撼動,繼續 “超配” 這兩家公司:

我們認為,諾和諾德和禮來在減肥藥領域擁有很寬的 “護城河”,包括:臨牀數據、下一代產品優化,以及數年間數十億美元針對供應鏈的投資。

從臨牀數據看,我們認為,禮來和諾和諾德在 2024 年臨牀試驗結果將進一步證明 GLP-1 藥物在肥胖相關多適應症開發方面的能力。在過去的一年裏,GLP-1 圍繞肝臟、腦、腸道、胰臟,逐一將多個大適應症收入囊中(如心血管疾病、心力衰竭、慢性腎病)。

GLP-1 類產品一直都是 “一代更比一代強”:禮來推出百泌達後,諾和諾德做了利拉魯肽;禮來緊接着推出了度拉糖肽,諾和諾德又做出了司美格魯肽;如今,禮來的替西帕肽橫空出爐。因此,一直是諾和諾德和禮來在掰手腕。

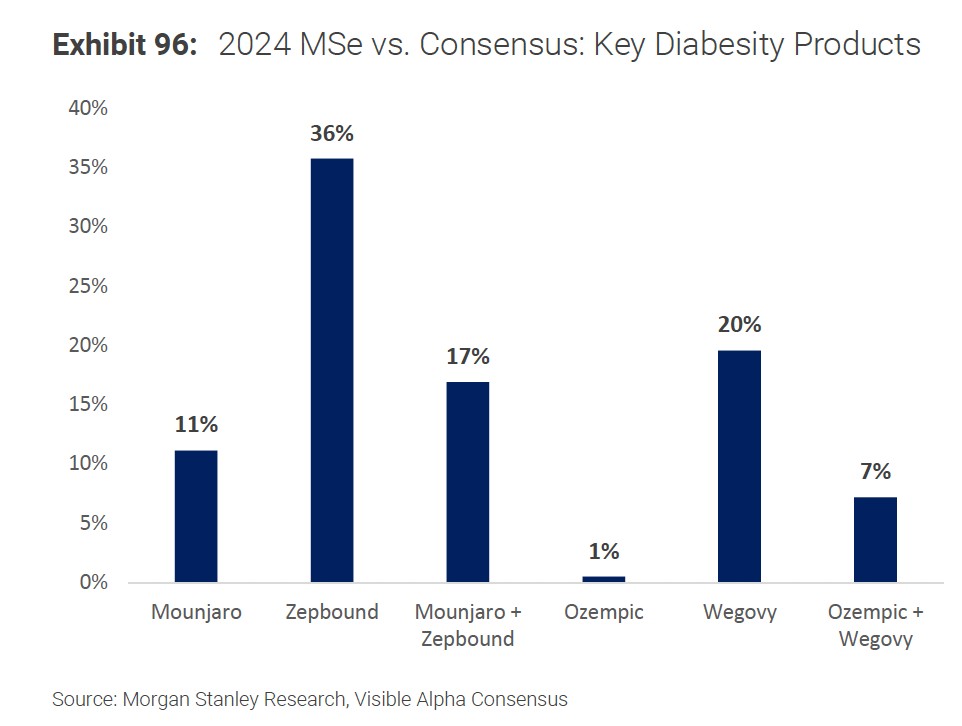

大摩認為,禮來的 GLP-1 類藥物在 2024 年的銷量將超出預期,成為其收入增長的關鍵驅動因素,諾和諾德則將走出產能瓶頸,實現 30% 的收入增長目標:

我們對兩家公司主要的 GLP-1 藥物 2024 年預測顯示,禮來的 Mounjaro/Zepbound 銷量將超出普遍預期共識。諾和諾德已經在主動減少 Wegovy 和 Ozempic 起始劑量的供應,我們預計的 2024 年 Wegovy 的供應鏈將大幅增強,諾和諾德 2024 年收入將實現 30% 的增長。

在 2024 年,我們將看到更多關於多適應證的臨牀試驗結果。

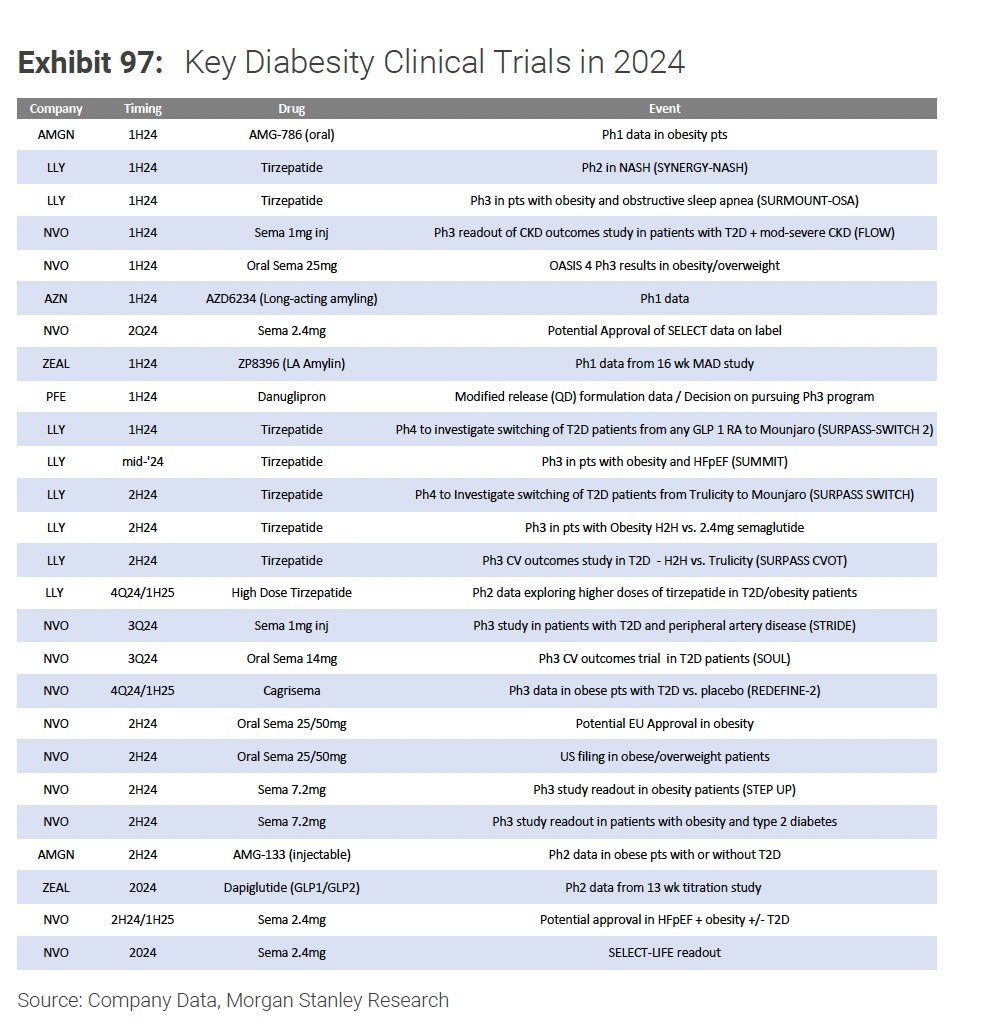

大摩在報告中指出,他們時刻關注着諾和諾德及禮來的潛在競爭對手們的表現,但預計這些公司的臨牀試驗結果不會超過諾和諾德和禮來達到的標準,未來一年可能對肥胖症藥物市場產生影響的幾個關鍵事件:

禮來的 Zepbound(Tirzepatide 替爾泊肽)注射液上市/諾和諾德 Wegovy 的產能擴張:這些產品的供應擴張是實現近期和長期銷售目標的關鍵。禮來和諾和諾德在 2023 年都面臨產能受限的局面,雙方都採取了措施增加 2024 年的供應,我們預計兩家公司的產能在 2025 年前都會受到一定限制。

OSA(阻塞性睡眠呼吸暫停)、HF(心力衰竭)和 SELECT-LIFE 研究:這是我們在 2024 年最關注的三個與肥胖相關共病的臨牀試驗結果。我們預計 Zepbound 在阻塞性睡眠呼吸暫停(OSA)和心力衰竭(HF)試驗中將呈現積極結果,進一步支持該藥物(和類別)除減重以外的優點。

Wegovy 的 SELECT-LIFE 研究是對 SELECT 參與者的 10 年研究,將定期公佈多個患者亞組的數據,支持更深入瞭解 GLP-1 藥物在肥胖患者中的長期影響,如糖尿病預防。

諾和諾德的口服 Amycretin 1 期研究:雖然還處於早期階段,但我們相信數據可能表明該藥物有潛力成為最佳口服產品,能夠實現超 Zepbound/Wegovy 的減重效果。

這個結果對於諾和諾德在口服糖尿病肥胖症市場的前景和公司擴展其 2032 年 Wegovy 專利到期後的 “尾部” 能力至關重要。

安進雙靶點減重藥物 AMG133 的二期研究結果:在 2024 年競爭對手的結果中,我們最關注安進 AMG133,該藥物根據早期數據顯示與 Zepbound 具有可比性,且可能具有每 4 周或更長時間的給藥間隔(Zepbound/Wegovy 為每週)。我們預計 AMG133 到 2030 年銷售額為 33 億美元。