美聯儲轉變態度及其影響

12 月 13 日,美聯儲召開會議,宣佈保持利率穩定,但預計明年開始降息約 75 個基點。美聯儲對美國經濟的評估已經轉變,認為寬鬆政策有必要。如果經濟增長率上升,寬鬆力度不及預期,有利於股票而不利於債券;如果通脹率上升,則對兩者都不利。當前市場預期大幅寬鬆,但美聯儲的寬鬆力度不太可能超過預期。鮑威爾主席表示,重回 2% 的通脹目標還需要時間,但寬鬆政策不會對反通脹趨勢產生負面影響。

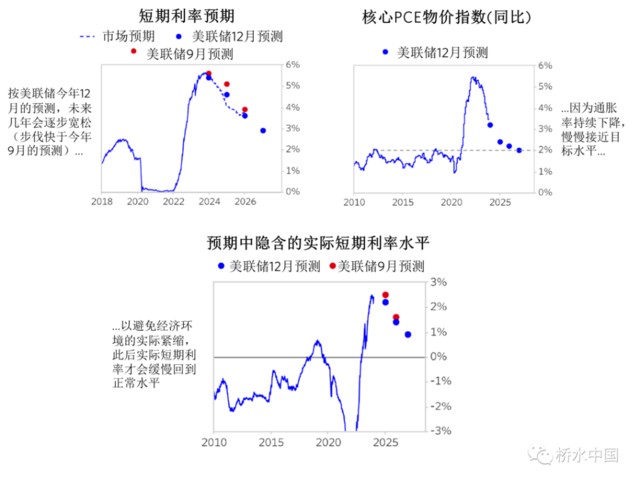

12 月 13 日,美聯儲召開會議,宣佈保持利率穩定,沒有對量化緊縮的速度做出調整,但美聯儲釋放的信號和前瞻性預測已發生變化,足以引起市場大幅波動。最新的美聯儲點陣圖顯示,隨着核心個人消費支出(PCE)物價指數從 3% 降至 2.5%,美聯儲預計明年開始降息約 75 個基點。當前,實施實際緊縮顯得不再有必要,因此實施一定程度的寬鬆,以防止實際利率隨着通脹率下降而上升,看起來合情合理。然而,儘管經濟和勞動力市場繼續偏熱,市場仍預期會有大幅度的寬鬆。我們認為,如果通脹率的降幅沒有超過我們的預期,美聯儲的寬鬆力度不太可能大於當前的市場預期。下文介紹了我們如何看待最近的美聯儲會議,以及貨幣政策和資產面臨的壓力。

美聯儲對美國經濟的評估已經明顯轉變

美聯儲在今年 9 月舉行的議息會議上繼續保持緊縮態勢,因為通脹率仍然高於目標水平,並且工資增長和勞動力市場緊張等底層經濟驅動因素會繼續對通脹率構成上行壓力。今年 9 月份以來,大部分通脹指標(包括 12 月 13 日公佈的工業生產者價格指數(PPI)和不斷下跌的大宗商品價格)都使通脹朝美聯儲 2% 的目標下降。美聯儲大體上同意,如果上述趨勢繼續發展下去,美聯儲能夠從非常緊縮的水平緩慢轉向寬鬆。美聯儲主席鮑威爾承認,重回 2% 的通脹目標還有很長的路要走(下圖表明,達到美聯儲通脹目標水平尚需時日),而且目前勞動力市場緊張,但美聯儲並不認為寬鬆將對一直存在的反通脹趨勢產生負面影響。

以下圖表分別顯示美聯儲對短期利率和個人消費支出物價指數(PCE)的預期,以及預期中隱含的實際利率水平。

與以往相比,當前預期的寬鬆步伐有所不同

與以往相比,當前預期的寬鬆步伐有所不同;如果經濟增長沒有顯著放緩美聯儲不太會轉向更大幅度的寬鬆。

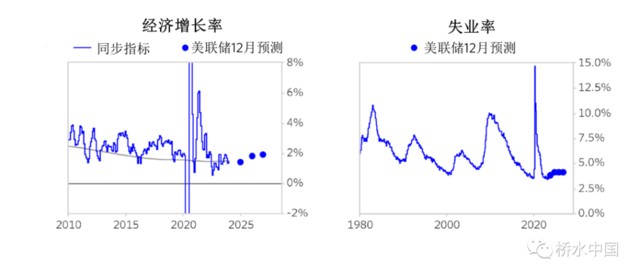

如果經濟沒有大幅衰退,任何超出當前預期的寬鬆政策都不太可能。到目前為止,儘管美聯儲進行了緊縮,但週期性形勢仍維持強勁,美聯儲預計這種狀況將持續下去。下兩圖分別顯示目前略低於潛在水平的經濟增長率和位於長期低位的失業率。

如果經濟沒有大幅衰退,任何超出當前預期的寬鬆政策都不太可能。到目前為止,儘管美聯儲進行了緊縮,但週期性形勢仍維持強勁,美聯儲預計這種狀況將持續下去。下兩圖分別顯示目前略低於潛在水平的經濟增長率和位於長期低位的失業率。

利率下降一直是支撐資產價格的利好因素,這種情況會持續下去嗎?

過去一個月左右,通脹壓力下降,美聯儲傳遞出的信號發生了改變,債券價格因此反彈。因為折現率下降,而增長預期沒有顯著下降,這在總體上非常有利於資產價格的上升。而展望未來,更多的支撐不太可能來自於折現率的進一步下降。

如果寬鬆確實如市場預期那樣發生,那麼不會進一步對資產價格產生太大影響。如果美聯儲的政策偏離當前市場預期,資產會受到何種影響,取決於美聯儲採取行動的原因。如果在經濟增長率沒有大幅下降的情況下,由於通脹下降的速度超於預期導致美聯儲大幅寬鬆,這會對資產價格形成支撐——但是,當前市場已經預期了通脹的快速下降,發生上述情況(即通脹比預期下降得更快)的可能性不高。如果因為經濟增長率大幅下降,導致寬鬆幅度加大,這將有利於債券而不利於股票,但從目前情況來看,經濟急劇衰退的可能性不大。在美聯儲的寬鬆力度不及預期的情形下,如果其背後原因是經濟增長率上升,則有利於股票而不利於債券;如果背後原因是通脹率上升,則對兩者都不利。

本文作者:橋水,來源:橋水中國,原文標題:《美聯儲轉變態度及其影響》