2024 年摩根士丹利 TMT 大會合集來了!

2024 年摩根士丹利 TMT 大會合集來了!AWS 認為,AI 帶來的需求足夠大,所有加速芯片都會增長,無論是 Inferentia,還是 Trainium,無論是英特爾的 Hababa,還是英偉達,所有這些芯片都會有用武之地。Meta: GenAI 如何提升推薦系統,微軟:copilot 滲透低估,Google:GenAI 不會影響搜索廣告,Databricks:超越 Snowflake,ARM:推理會提升 ARM 價值量佔比,JPM:Intel 成為台積電 N3 第二大客户,Intel:UBS 提升目標價和 EPS 預測,Meta 推出新的 AI 系統提供 Reels 推薦服務,正在開發 AI 助手。GenAI 可以幫助人們更容易地創建內容和廣告,Meta 將從用户 time spent、貨幣化率兩方面獲益。微軟 Office36...

Meta: GenAI 如何提升推薦系統

微軟:大家高估了 copilot 一年內滲透,低估了 3 年滲透

Google:搜索廣告不會被 GenAI 影響

Databricks:超越 Snowflake

ARM:推理會提升 ARM 價值量佔比

AWS:需求足夠大,所有芯片需求都會增長

JPM:Intel 將成為台積電 N3 第二大客户,台積 N3 峯值收入會超 N5 47%

Intel:UBS 提升目標價和 EPS 預測

Meta

過去每個產品都有自己的推薦引擎,2022 年將引擎移至 GPU,從而提高了推薦效果,2023 年使用最新的 AI 模型為推薦引擎提供動力。

23 年底在 Reels 上進行了測試,發現用户停留時間 time spend 增長了 8-10%。現在 30% 的 Reels 推薦是由新的 AI 系統提供支持的,下一步將在整個平台上推廣這一推薦引擎。過去是從數千種內容選擇出推薦顯示的內容,現在則試圖從數十億條內容中選擇出顯示的內容,建立了專門的工程小組,以提供跨網站的推薦服務。

甚至應用於 "您可能認識的人 "推薦,提高了用户參與度。正在開發 AI 助手,並將在全平台推出。比如用户看到泰勒 - 斯威夫特的 ins,用户可以向 AI 助手詢問下一場演唱會的日期,用户在烹飪主題羣組中,可以詢問為什麼酸麪糰沒有發酵,如果其他用户沒有回覆,AI 助手也許可以回覆。

GenAI 可以幫助人們更容易地創建內容和廣告,Meta 將從用户 time spent、貨幣化率兩方面獲益。

(注:推薦引擎就是為了實現個性化,而未來的 AI 可以將個性化做到極致)

微軟

Office365 只有 4 億用户,AI 可以輻射到不坐在辦公桌前的另外 20 億員工(他們使用的手持設備需要安全,通過 Teams 進行通信,與 Copilots 進行語音通信)。

從 E3 遷移到 E5 仍有很大空間,E5 的滲透率僅為 12%。Copilot 讓普通員工的工作效率提高了 30%,最佳用户每月可節省 10 個小時。在標準版基礎上,再推出基於角色的 Copilot --財務、銷售等,每月再收取 20 美元的額外費用。

Excel 和 PowerPoint 仍處於開發初期。也許大家都會高估一年內的功能/採用率,但卻低估三年內的情況。隨着時間的推移,如果 Copilot 能為您進行日程安排,僅憑這一點,每個人都會購買它。

“假如有一天它能阻止一封來自你的分析師的郵件,建議你做空一隻 high short interest 股票,但被 sqeeze 的風險巨高,那又會怎樣呢?這將是無價之寶!”(嘲諷了)

Googe(問題很尖鋭)

先提了 Gemini(風波),全場笑了。後被問谷歌在 GenAI 領域的發展是否過於緩慢,在搜索產品上是否遇到了創新者窘境。公司回答認為 GenAI 可以顯著提升搜索效果。然後被問 Gen AI 搜索也就呈現 1-2 個答案,下面放 10 個藍色鏈接,怎麼打廣告?

公司反而認為會提供更多廣告機會, SGE(GOOG 的 GenAI 搜索)的上方和下方放廣告,用户發現這些鏈接很有用,對此感到滿意,用户真的在點擊,且可以想象一下把廣告原生直接集成到答案中,實現用户和廣告主雙贏。

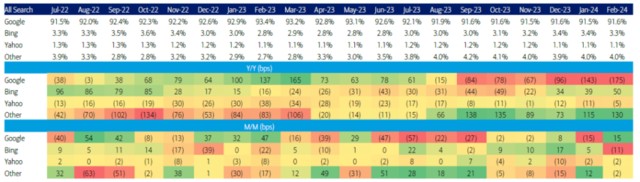

(整體上對谷歌情緒挺悲觀,附上一張 Statcounter 剛發佈的搜索引擎 2 月市場份額)

Databricks(座無虛席,都在關注對 SNOW 的競爭 )

Databricks 不對底層存儲/計算收費,因此相對於 SNOW,DB 的收入被低估了(SNOW 是 gross,DB 是 net)。且他們去年的增長率為 50%(SNOW 為 36%),他們還在加速增長(SNOW 在減速),DB 的預訂量 +100%(而 SNOW 的 RPO +41%)。

DB 的收入 run rate 已經在 25 億美元左右,很快就會超越 SNOW(28 億),假如統一口徑...SNOW 披露與 DB 競爭的 Snowpark 產品 run rate 到了 7000 萬美金,而 DB 用於於 SNOW 競爭的數倉產品 Run rate 到了 2.5 億美金。

GenAI 降低了 DB 使用門檻,數據湖 +GenAI=數據智能平台,讓使用範圍從數據工程師擴展到數據科學家。推理/服務降低成本的空間很大,從算法、芯片着手,這裏還有更多消息要宣佈。一年後,公司就能從 GenAI 量化 ROI,就像今天從傳統 AI/ML 中量化 ROI 一樣。

確實認為 GenAI 將經歷幻滅階段,但最終會在未來幾年內改變各行業遊戲規則。金融服務是最大的垂直行業之一,也是增長最快的行業,LLM 非常擅長篩選大量文件並提取投資建議和信號(聽起來像二級分析師...),保險業利用篩選大量文件來幫助定價風險。

ARM:推理會提升 ARM 價值量佔比

v9 佔比提升,源於更高的版税率、相比 v8 更多的核心數量、芯片本身更高的 ASP。AWS 新增服務器一半在使用基於 ARM 的 Graviton 4 芯片,假設其他公司也達到這種 ARM 使用比例,比如微軟新的 Cobalt 芯片(帶有 128 個核心的 ARM CPU 設計)、NVIDIA 的 Grace Hopper。

隨着 AI 向推理發展,考慮到成本和規模上的低功耗優勢,預計會看到更多的 ARM CPU 價值佔比。CSS 是一個新的增長驅動器,使得不熟悉芯片製造和設計的客户能夠設計計算平台。ARM 提供了一系列 IP,包括 CPU、GPU、互連、I/O 等。再次以微軟 Cobalt 芯片為例,ARM 過去會授權 CPU 核心/架構、互聯等,然後微軟自己在此基礎上設計。

但有了 CSS,ARM 會幫助微軟利用 IP 塊,並驗證特定設計方案,並針對負載作優化。好處是大幅縮短上市時間、降低內部開發成本,而 ARM 可以向上吃到更多價值鏈條。

CSS 已經吸引包括 GUC、Marvell、瑞昱和 Socionext 在內的一系列設計公司加入其生態。此外,ARM 認為手機 AI 還遠沒到 ‘大爆炸’ 時刻,需要幾年時間。

AWS:AI 帶來的需求足夠大,所有加速芯片都會增長

技術 VP:有足夠多的負載和用例,有足夠多的機會,讓所有不同的芯片找到甜蜜點,無論是 Inferentia,還是 Trainium,無論是英特爾的 Hababa,還是 Nvidia,所有這些芯片都會有用武之地。因此 AWS 的定製 ASIC 不需要超越 Nvidia ,也能取得成功。

未來六個月 GPU 是否會供過於求?我個人對此表示懷疑,因為需求量仍然非常大。我曾與一些大型 AWS 客户交談過,他們在一個週末就全力投入到生成式人工智能中,並重新分配了數千名開發人員的任務,讓他們專注於生成式人工智能。

但比如零售業的銷量大、利潤低、非常注重成本,他們對 AI 投資比較謹慎,關注 ROI;金融服務業等,發展速度比一般行業更快,他們對 AI 的投資非常非常積極。

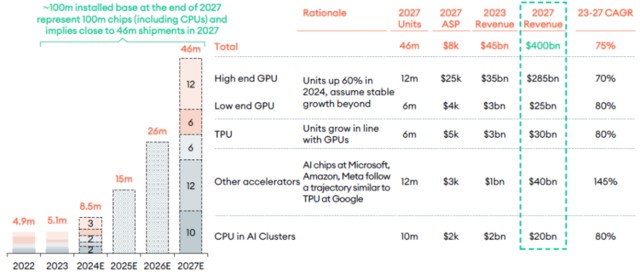

這裏引用下另一家券商:加速器從目前的 850 萬顆到 2027 年的 4600 萬顆。不論 GPU TPU ASIC CPU,甚至 NPU 都會漲,只是 CAGR 不同罷了

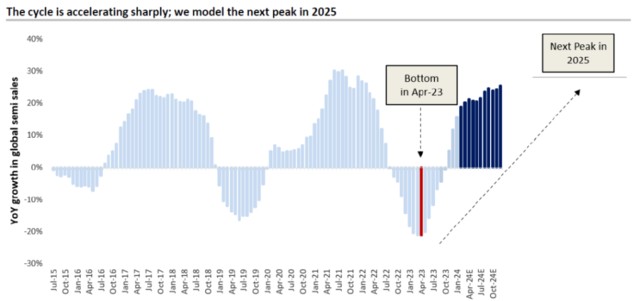

Jefferies 3 月 semi 報告,乾貨賊多

整體上認為semi 週期加速向上,下一個 peak 在 2025 年,但歷史數據表明就算 cycle peak,SOX 還能繼續漲一段

JPM:Intel 將成為台積電 2025 年 N3 第二大客户,僅次於蘋果

英特爾正在擴大其在 N3 時代的外包給台積,英特爾在 2025 年給台積電的收入可能達到 80-90 億美元,遠遠超過我們之前預期的 55-60 億美元。這可能意味着台積電在 2025 年上半年可能製造約 90% 的 PC CPU(英特爾 ArrowLake、Lunarlake、蘋果 M3、AMD Zen 5 處理器),這代表了 HPC TAM 的顯著擴張。

假設 Arrowlake 的外包比率為 50%,英特爾可能成為台積電 2025 年 N3 的第二大客户,僅次於蘋果。此外,到 2027 年,與 AI 相關的收入會佔公司總收入的 25%(19% 來自數據中心的 AI,其餘來自邊緣 AI)。

隨着 AI 加速器從下半年開始向 N3 遷移,預計 N3 的收入規模將比 N5 峯值高出 47%,N3 的產能將在 2024 年底達到約 100k wfpm,到 2025 年底將增至約 150k wfpm

Intel:UBS 提升目標價和 EPS 預測

Timothy:CFO 本次路演 Tone 有改善,上個財報釋放了風險預期已經降低,投資者也基本 price in 了新工藝和產能迭代期的成本損耗。往後看,Intel 未來的節點效率,怎麼都會比過去糟糕的 10nm 要好(low base),過去公司公告中提過,10nm 和 10nm superfin(Intel7)累計造成了 115 億美金的毛利損失。

我們的產業鏈調研持續顯示 18A 的情況要遠好於過去 10nm,工藝切換的損失也會更小(儘管可能還是高於台積電)。但風險是,Intel 也急需大產量的外部代工廠客户,來 scale 並幫助 Intel 降低成本。目前看主要是 ASIC 客户如 MSFT 的 GPU 等,可能沒有足夠的量。

尤其是 18A 似乎主要針對的是 HPC,這通常是較低的晶圓產量。INTC 還設定了 4 月 2 日為其新收入分拆披露報告推出日期,我們預計製造業務板塊的毛利率將大幅為負(可能在-10% 到-15% 之間),因為它的晶圓成本仍然高於其他代工廠的晶圓成本,如果能夠降低這些成本,通過足夠量的外部客户,可能會有 upside。

本文作者:Jason,來源:信息平權,原文標題:《MS TMT Conference 今日合集》

風險提示及免責條款

市場有風險,投資需謹慎。本文不構成個人投資建議,也未考慮到個別用户特殊的投資目標、財務狀況或需要。用户應考慮本文中的任何意見、觀點或結論是否符合其特定狀況。據此投資,責任自負。