為什麼 2023 年以來金價持續上漲?

2023 年以來金價持續上漲,主要與市場博弈美聯儲貨幣寬鬆有關。近期黃金連破前高,原因是市場對美聯儲貨幣寬鬆定價存在反覆,黃金價格在預期糾偏過程中震盪上行。此外,美國通脹粘性減弱的市場預期仍在,金融體系脆弱環節的風險也持續暴露,這兩個因素共同提振了金價。展望未來黃金走勢,重點關注二季度美聯儲降息拐點臨近、國際政經關係重塑和海外新一輪貨幣寬鬆的影響。

導讀

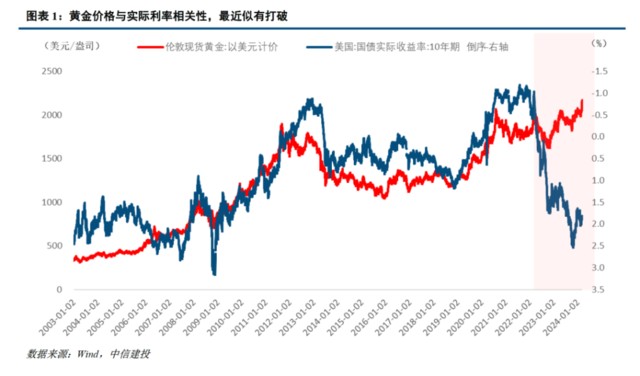

近期金價一再創下新高,並與美國實際利率共同走高,持續挑戰傳統框架。近期黃金連破前高,主要與市場博弈美聯儲貨幣寬鬆有關。

撇開短期波動不談,理解當前金價新高且有悖於傳統框架,關鍵是理解黃金的本質屬性——全球通行信用貨幣(美元)的替代品,無息且低風險。故實際利率疊加避險屬性,能夠完美解釋金價。

2022 年實際利率不再有效解釋黃金價格,根源是全球政經體系重塑,黃金避險屬性得到極致發揮。

展望未來黃金走勢,重點把握三個時間維度。

(一)二季度美聯儲降息拐點臨近,2024 年金價或續創新高。

(二)國際政經關係重塑過程中,金價中樞或難回到以往水平。

(三)海外新一輪貨幣寬鬆 “見頂” 後,未來金價週期將再度錨定 “再通脹” 的深度和廣度。

要點

3 月 11 日,倫敦現貨金最高突破 2190 美元/盎司,刷新 2023 年 12 月高位,並創下歷史峯值。如此凌厲的金價走勢,引發市場廣泛關注。

除了絕對價格站上歷史高位之外,金價之所以引發市場熱議,還有另外一個重要原因,2022 年以來,傳統黃金定價框架貌似失效。

市場在持續走高的金價以及失效的傳統框架中困惑——如何理解近期金價走勢,金價底層驅動邏輯是否已經發生變化,未來黃金價格將走向何方?

為什麼 2023 年以來金價持續上漲?美聯儲貨幣寬鬆是重要牽引線。

2023 年至今,美國貨幣政策預期始終牽引金價走勢。市場對美聯儲貨幣寬鬆定價存在反覆,故黃金價格也在不斷的預期糾偏過程中震盪上行。

當前時間窗口,黃金連破前高,主要有兩個觸發因素。

一是美國通脹粘性減弱的市場預期仍在。

二是美國銀行風波未歇,金融體系的脆弱環節的風險持續暴露。

前者提供了貨幣寬鬆的可能性,後者則增強了必要性,兩者共同提振了此前被壓制的降息預期。

隨着市場對美聯儲在 6 月降息的押注增加,金價在可預見的時間或再度打開上行空間。

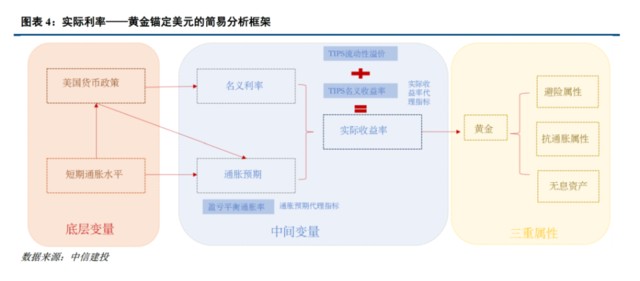

理解黃金定價邏輯,首先需把握黃金本質——無息低風險的全球 “法幣” 替代物。

黃金天然是貨幣,這句俗語描述了黃金最重要的屬性,全球通用 “法幣”(亦為信用貨幣)的替代品。

黃金是非生息資產,投資收益率是持有黃金的機會成本。反過來,通脹是信用貨幣相對普通商品的 “貶值”,所以通脹越高,説明持有全球信用貨幣的機會成本越高,此時黃金體現出它的優勢。

持有黃金的另一個優勢,可以規避風險,尤其是對全球信用貨幣的不信任。故而黃金亦稱為避險資產。

故而我們得到黃金定價傳統框架背後的三條真實邏輯:

(一)全球通用貨幣(美元)對應資產的名義利率越高,黃金價格越低。

(二)全球通脹越高,黃金價格越高。

(三)全球通用貨幣的信任度越低,黃金價格越高。

簡言之就是實際利率(名義利率減去通脹),疊加避險屬性,能夠完美解釋金價走勢。

2022 年實際利率不再有效解釋黃金價格波動,底層是全球政經體系重塑過程中,黃金避險屬性的極致演繹。

2022 年至今,我們可以看到隨着美國實際利率中樞抬升,金價同樣維持在高位,黃金和美元出現 “脱錨”。

兩者脱錨背後並不完全意味着意味着既有框架的失效,而是背後隱藏了新的線索:全球政經體系正經歷新一輪的重塑。

(一) 經貿關係重塑:美國實際利率和通脹預期同在高位,背後映射的是美國經濟 “逆全球化” 增長。

(二) 地緣政治環境角力:安全資產的訴求趨向多元,全球政府減配美元資產的趨勢明顯。

站在當下時間點展望未來黃金走勢,我們提示重點把握三個時間維度。

維度一,二季度美聯儲降息拐點臨近,2024 年金價或續創新高。

維度二,國際政經關係重塑過程中,金價中樞或已係統性上移。

維度三,海外新一輪貨幣寬鬆 “見頂” 後,週期上金價走勢將再度錨定 “再通脹” 的深度和廣度。

正文

2023 年四季度以來,美聯儲加息週期步入尾聲,黃金價格開始蓄勢反彈。去年 12 月份快速突破 2100 美元,隨後又被迅速拋售引發大跌,直到今年 1-2 月,金價始終在 2000 美元/盎司附近盤整。

進入 2 月,市場再度交易美聯儲貨幣寬鬆博弈,黃金價格再度快速上漲,現貨黃金站穩 2100 美元的整數關口。截至 3 月 11 日,倫敦現貨金最高突破 2190 美元/盎司,已經刷新 2023 年 12 月的高位,並創下歷史峯值。如此凌厲的金價走勢,引發市場廣泛關注。

除了絕對價格站上歷史高位之外,金價之所以引發市場熱議,還有另外一個重要原因,2022 年以來,傳統黃金定價框架貌似失效。按照傳統的黃金定價框架,實際利率與黃金價格走勢相反,但 2022 年以來,實際利率走高同時,黃金價格居然也在走高。

市場在持續走高的金價以及失效的傳統框架中困惑,如何理解近期金價走勢,金價底層驅動邏輯是否已經發生變化,未來黃金價格將走向何方?

2023 年黃金定價新現象:跟隨美聯儲貨幣預期

2023 年至今,美國貨幣政策預期始終牽引金價走勢。市場對美聯儲貨幣寬鬆定價存在反覆,故黃金價格也在不斷的預期糾偏過程中震盪上行。

2023 年是美國加息週期落幕之年,國際黃金整體表現亮眼。2023 年國際黃金全年累計上漲 13.67%。黃金價格上漲的同時,美聯儲貨幣持續寬鬆,2023 年美聯儲加息 100bps,相較於 2022 年加息幅度下降,邊際寬鬆的金融環境是金價上漲的重要催化因素。

節奏方面,金價走勢方面則呈現一波三折,背後暗含着美國貨幣政策預期波動的線索。

階段一(2023 年 1 月-2023 年 3 月),海外經濟數據超預期反彈,金價收於年內最低點附近。

2023 年初海外經濟數據反彈,通脹形勢反覆,隨着美聯儲在 2 月初宣佈加息 25 個基點,金價在 2 月 28 收於年度最低點附近。

階段二(2023 年 3 月-2023 年 5 月),銀行業危機發酵,金價突破 2000 美金關口。

硅谷銀行危機的爆發給全球金融體系帶來了衝擊,高利率環境的不穩定性暴露,支撐金價反彈走高。

階段三(2023 年 5 月-2023 年 10 月),美國經濟軟着陸預期逐步凝聚共識,金價回調壓力增加。

美國經濟數據表現強勁,房地產市場超預期回暖,勞動力市場偏緊,失業率持續運行在低位區間,通脹下行節奏符合市場預期。美國經濟衰退預期未有兑現,“軟着陸” 預期逐步凝聚共識,金價表現相對承壓。

階段四(2023 年 10 月之後),加息週期落幕,黃金多頭情緒出現提振。

2023 年 9 月之後美債收益率的上升,金融狀況足夠收緊。10 月通脹數據較前值明顯放緩,同環比低於市場預期,結合前期公佈的非農數據超預期下行,市場預計美聯儲加息或將 “落幕”。而後 12 月議息會議宣佈將聯邦基金利率區間維持在 5.25% 至 5.5% 之間,年內連續第三次暫停加息,市場進一步確認美聯儲將結束本輪加息週期,並在 2024 轉向降息。

當反通脹和經濟增長兩者之間微妙的平衡被打破之後,黃金的多頭情緒隨之提振。

近期金價新高的觸發因素:博弈美聯儲貨幣寬鬆

經歷了今年 1-2 月的價格盤整期後,我們理解在當前時間窗口,黃金刷新高位主要有兩個觸發因素。

一是,美國通脹粘性減弱預期增強。

今年 1-2 月月黃金出現小幅下滑,主因通脹風險悄然回潮。

美國 1 月消費者價格指數環比上漲 0.3%,為去年 9 月以來的最大漲幅,同比上漲 3.1%,高於市場預期的 2.9%。通脹數據上漲速度快於預期,令後續議息會議變得複雜,金價一度回調至 2000 美元/盎司關鍵關口以下。

3 月以來公佈的重要通脹和勞動力市場數據,均指向美國通脹放緩趨勢未被證偽。

上週美聯儲半年貨幣政策報告顯示,美國通脹出現明顯放緩。結合之前公佈的 1 月核心 PCE 數據,核心通脹超預期上行的情況未有出現。

最新非農數據顯示,儘管 2 月新增就業人數超預期增長,但此前兩個月就業增長大幅下修,薪資增長緩慢,失業率意外走高。整體來看,通脹粘性減弱並未被最新數據證偽。

二是,高利率環境下,銀行業風波未歇,金融體系的脆弱環節的風險持續暴露。

近一個月紐約社區銀行連番暴雷,市場對美國中小型銀行可能面臨的房地產資產虧損和經營穩定性,再度表達擔憂。

今年 1 月底至今,紐約社區銀行(NYCB)經歷斷崖式下跌,截止 3 月 1 日,該銀行股價累計下跌超 60%,在 2 月 29 日,紐約社區銀行再度發文減記商譽價值後,美國其他區域性銀行股價也出現走低。

美國中小銀行風險暴露的根源在於其商業地產貸款比例較高。據美聯儲數據,截至 2024 年 2 月,美國銀行業的商業地產貸款規模約 2.9 萬億美元。其中中小銀行的商業地產貸款佔行業比重達 69%。

自 2022 年 3 月美聯儲加息以來,史無前例的高利率也使得美國商業地產價值持續下跌,國際貨幣基金組織曾表示美國商業地產價格已下跌超過 11%。暫且不考慮後續風波的擴散範圍和持續性,無法忽視的現實是,高利率環境已經開始衝擊金融體系中的脆弱環節。

上述兩個觸發因素共同提振了年初被壓制的降息預期:前者提供了貨幣寬鬆的可能性,後者則增強了必要性。而事實上,3 月以來美聯儲 “買短拋長” 預期部分也是指向金融市場資金流動性日益不足,隨着市場對美聯儲在 6 月降息的押注增加,黃金在可預見的時間窗口或再度打開上行空間。

黃金定價的本質:無息低風險的信用貨幣替代物

黃金本質上是無收益低風險的信用貨幣替代物。全球貨幣信用體系出現波動時,黃金對法定貨幣替代效應會有所抬升。當前具有全球儲備貨幣地位的主權貨幣是美元,因此黃金主要的法幣對手方是美元。

黃金對美元的替代取決於兩個方面,一是,無息的美元信用替代貨幣;二是,長期以美元為代表的國際貨幣結算體系的穩定性。

美元作為信用貨幣,最大的優勢在於流動性。而流動性又註定了美元信用貨幣是一項生息資產,即持有信用貨幣能夠享受投資回報率。黃金是無息資產,所以持有黃金,便喪失了生息優勢,即信用貨幣的利率是持有黃金的機會成本。

如果説可獲得收益是信用貨幣的優勢,那麼通脹便是信用貨幣的劣勢。因為通脹意味着信用貨幣相對普通商品在貶值。持有信用貨幣的機會成本便是承受通脹。

綜合信用貨幣和黃金的各自優勢,最終我們能夠得到這樣一組判斷,通脹與黃金價格呈正比;利率與黃金佳成反比。再加上黃金還有避險屬性,最終我們可以在兩重視角下重新錨定黃金定價邏輯。

(一)黃金的 “無息信用貨幣替代物” 屬性,最終表現為實際利率和黃金價格呈現反向波動特徵。

貨幣存在信用風險,黃金和主權信用貨幣因此就是天然的對手方。

貨幣信用風險,主要是指在經濟社會大環境中,貨幣流動和信用領域中通貨膨脹和信用膨脹危機。

我們在強調黃金零信用風險的特質時,實質上指代的就是黃金的抗通脹屬性。

(二)黃金的 “避險屬性”,代理的是市場對全球貨幣信用體系格局的擔憂。

地區衝突以及國際政治經濟事件發生,往往會支撐黃金價格上漲。暫不考慮情緒引發的價格脈衝,金價在風險事件發生後持續向好表現,歸根到底是因為風險事件發生之後,市場首先擔心地緣政治影響全球供應鏈穩定從而衍生通脹交易,其次擔心全球貨幣信用體系格局是否發生變化。

在簡易的黃金分析框架中,我們習慣用美債實際收益率解釋黃金的價格走勢,黃金價格在較長一段時間內與實際利率呈現反向變動關係。

這背後的邏輯並不難理解。

一來,黃金具備抗通脹屬性,通脹越高,黃金抗通脹屬性越強,黃金將被追逐,黃金價格越高,所以通脹與黃金價格走勢正相關。

二來,黃金是無收益資產,黃金的投機需求受機會成本影響。無風險利率(名義)能夠較好描述資金的機會成本。故而無風險利率越高,持有黃金的機會成本就會越高,黃金價格便會走低。最終我們發現黃金價格與無風險利率成反向關係。

名義利率扣減通脹,即為實際利率。上述關係推導得到結論,黃金價格與實際利率呈現反向變動關係。

但是後疫情時代,尤其是 2022 年至今,實際利率不再有效解釋黃金價格波動,本質是全球政經體系重塑過程中,黃金避險屬性的極致演繹。

老框架的新理解: 這是一次少見的信用貨幣再尋錨

2022 年至今,我們可以看到隨着美國實際利率中樞抬升,金價同樣維持在高位,黃金和美元出現 “脱錨”。背後隱藏的線索或是:全球政經體系正經歷新一輪的重塑。

換言之,黃金價格和美國實際利率上行並立,這種罕見的資產定價描述這樣一個現象,本輪美國經濟的修復伴隨着全球經貿條件脱鈎。

2022 年以來,全球經濟正在同步經歷三件事情,美國經濟 “逆全球化” 增長,地緣政治博弈加劇,高通脹加強全球對信用貨幣錨的不信任。

(一) 經貿關係重塑:實際利率和通脹預期同在高位,背後映射的是美國經濟 “逆全球化” 增長。

2022 年以來,我們可以看到美國實際利率和通脹預期,都出現震盪走高,美元資產表現出豐厚的資產回報率。顯然,我們無法單純從週期的角度,解釋美國經濟的高景氣和通脹 “高燒不退”。

更可能的情況是全球正在經歷新一輪的經貿關係重塑和利益再分配。站在逆全球化的視角,我們便不難理解 2023 年美國製造業的加速回流,以及海外去通脹進程的反覆。

(二) 地緣政治環境角力:安全資產的訴求趨向多元,全球政府減配美元資產的趨勢明顯。

美元 “過度武器化” 催生了各國多邊押注訴求。從 2022 年俄烏衝突,再到 2023 年的巴以衝突、紅海危機,

地緣政治環境變化背景下,各國對安全資產的訴求趨向多元化,尤其是對外部衝擊抵禦能力更為脆弱的發展中國家。

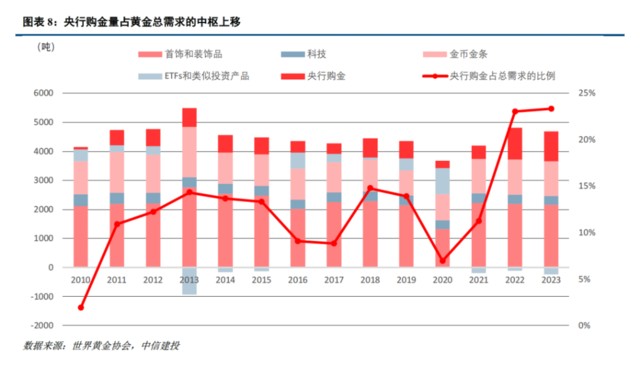

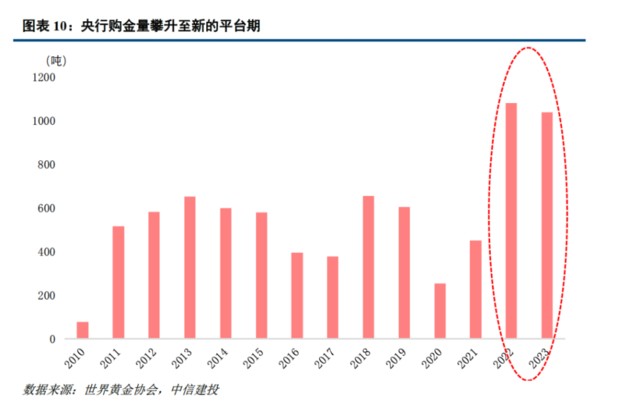

(三) 央行購金邏輯的演變:信用貨幣再尋錨。

回顧 2008 年次貸危機至 2021 年,美國實際利率下行和全球央行黃金儲備增加,對金價驅動同向。從另一個角度其實可以理解為,中短期維度上,央行購金的動機更多是基於實際利率的底層邏輯,即看重黃金在美元信用價值降低,通脹上行階段的佔優表現。

只是 2022 年之後,實際利率高位運行的背景下,全球央行對黃金需求激增,這背後反映的是一次少見的信用貨幣再尋錨。考慮黃金長期的定價尺度,即全球信用體系穩定性,2022 年之後央行黃金儲備需求的增量,實質在代理這部分長期擔憂。

當前金價走勢:高平台上的順風期

站在當下時間點展望未來黃金走勢,我們提示重點把握三個時間維度。

維度一,二季度美聯儲降息拐點臨近,2024 年金價或續創新高。

今年中短期邊際上,黃金將繼續對美元流動性計價,二季度隨着美聯儲降息拐點臨近,金價或續創新高。

黃金對美元流動性的計價主要錨定實際利率框架,我們將普林格經濟週期和實際利率走勢結合起來,目前海外應處於經濟下行期(經濟階段一)。根據以往經驗,黃金在降息過程中(經濟階段二)的回報率較降息前(經濟階段一)的回報將更為豐厚。

維度二,國際政經關係重塑過程中,金價中樞或已係統性上移。

2022 年以來,黃金和美元 “脱錨”,更深層次的原因是全球正經歷新一輪的政經關係重塑。經濟逆全球化和地緣政治環境變化,在更長的時間維度或將演變成常態化,那麼金價的中樞或已係統性上移。可觀察的數據是,代理貨幣體系風險的央行購金量,在 2022-2023 年步入了更高的平台期。

維度三,海外新一輪貨幣寬鬆 “見頂”,週期上金價走勢將再度錨定 “再通脹” 的深度和廣度。

週期上,黃金的第二波機會在市場利率基本降到底部後,“再通脹” 開始萌芽。對應普林格經濟週期,即經濟階段三(經濟復甦末期)向經濟階段四(經濟過熱初期)的過渡期,屆時金價走勢的決定因素則錨定在 “再通脹” 的深度和廣度。

本文作者:周君芝(執政編號:S1440524020001)團隊,來源:CSC 研究宏觀團隊(ID:hongguanzhidao),原文標題:《黃金,高平台上的順風期【中信建投宏觀·周君芝團隊】》