英偉達的客户們下一個財年的打算

英偉達的客户們在下一個財年將繼續增加對人工智能資本的投入。微軟預計在 2025 年將繼續增加在雲投資和人工智能基礎設施方面的資本支出。谷歌也計劃在 2024 年加大對人工智能應用的資本投入。這些公司對人工智能的投資將帶來長期增長機會。微軟的 Azure 業務和谷歌的 GoogleCloud 業務正在不斷推動人工智能的發展。

最近一次(CY4Q23)雲服務廠商業績會上對今後資本開支的展望:

微軟:

管理層在公司 1 月 30 日的業績交流提到:“我們預計,在雲投資和人工智能基礎設施的推動下,資本支出將環比大幅增加 (CY1Q24 相對於 CY4Q23)。”,“在 Azure 中,我們預計按固定匯率計算的第三季度 (FY3Q24,CY1Q24) 收入增長將保持穩定,而第二季度的收入增長 (FY2Q24,CY4Q23) 強於預期結果。增長將由我們的 Azure 消費業務以及人工智能的持續強勁貢獻推動。” 我認為,受益於人工智能業務對雲業務的增長貢獻,以及與人工智能相關的 office365 等 copilot 產品的落地,微軟對於 Azure 的基礎設施投資增長的動能在最近一個季度沒有減緩,並有大概率可能延長到 2025 年。微軟也是我認為能最快做到通過生成式人工智能進行商業化應用和變現的公司。

谷歌:

管理層在公司 1 月 30 日的業績交流提到:“我們報告的第四季度資本支出為 110 億美元,主要是由技術基礎設施投資推動的,其中最大的組件是服務器,其次是數據中心。”,“第四季度資本支出的增長反映了我們對人工智能非凡應用的展望,即為全球用户、廣告商、開發者、雲企業客户和政府提供服務,以及由此帶來的長期增長機會”,“我們預計 2024 年資本支出投資將明顯大於 2023 年。”,“我們看到對垂直整合人工智能產品組合的強勁需求正在為 GoogleCloud 在每個產品領域創造新的機會。” 之前公司管理層還表示 Google 會在 2024 年繼續在 Google Assistant 和音控業務等部門繼續裁員,並將資源向公司的優先發展方向傾斜。我認為 Google 在推出自己的大模型 Gemini 之後,由於在產品進度上已經落後微軟,且前期(特別是 2023 年)的資本投入也小於微軟,公司正將資源向人工智能基礎設施和產品開發方向傾斜。管理層也提到這是一個長期的過程。我同時認為,從公司在 ChatGPT 發佈一年之後才發佈自己的大模型 Gemini 來看,有意義的人工智能創新是一個長期(以年計)的過程,一蹴而就的創新和所謂的資本投入快速進入週期的預期,或低估了本輪生成式人工智能創新的範圍和影響程度。我預計人工智能資本投入在 2025 年將繼續保持相對高位。

META:

管理層在公司 2 月 1 日的業績交流提到:“受服務器、數據中心和網絡基礎設施投資的推動,資本支出(包括融資租賃本金支付)為 79 億美元。”“我們預計 2024 年全年資本支出將在 300 億美元至 370 億美元之間,比之前範圍的上限增加了 20 億美元。我們預計增長將由服務器投資推動,包括人工智能和非人工智能的硬件和數據中心服務器的投資。我們利用之前宣佈的新數據中心架構加大現場建設力度。”“到 2024 年,人工智能將成為我們不斷增長的投資領域,我們會聘請員工來支持我們的路線圖。今年我們還將加大對人工智能基礎設施能力的投資。鑑於我們許多雄心勃勃的前瞻性計劃將依賴於擁有足夠的計算能力,我們預計這將是我們未來幾年更加積極投資的一個領域。” 我們認為,Meta 明確把人工智能基礎設施的投入時間線延長到 2025 年或者以後,顯示管理層對人工智能長期促進公司核心業務有很強信心。Meta 受益於內地跨境電商廣告等業務的強勢增長,最近兩到三季度營業利潤快速上漲,人工智能無疑在這個過程中起到正向促進作用。公司雖然之前在資本開支上表現出一定不確定性,但經過管理層更替和經營理念的變化,公司的資本開支或將更有紀律性,其開始分紅的事實從側面也印證了這一點。我認為公司對 2025 年之後人工智能基礎設施開支的展望對行業有借鑑意義。

Amazon:

管理層在公司 2 月 1 日的業績交流提到:“展望 2024 年,我們預計資本支出將同比增長,這主要是由於基礎設施資本支出增加,以支持我們的 AWS 業務增長,包括對生成人工智能和大語言模型的額外投資。”“但我們確實預計資本支出會上升,因為我們增加了 AWS 的容量以進行區域擴張,但主要是我們在物流領域的生成人工智能項目中所做的工作。”“與我們上季度分享的內容類似,我們繼續看到成本優化的影響逐漸減弱,並且隨着這些優化的放緩,我們看到越來越多的公司將注意力轉向新的舉措並加速這樣的轉移。”“所以我們在上個季度看到的一些(人工智能降本增效的)趨勢,首先我認為成本優化已經在大範圍發生。” 我認為,Amazon 由於自身業務涉及較多倉儲物流的原因,其在生成式人工智能的變現手段除了通過雲服務變現之外還通過在物流行業降本增效而達到。從長期看,生成式人工是否可以幫助垂直行業降本增效是雲服務提供商是否願意持續固定資產的決定因素。公司在物流行業降本增效的正面表述讓大家繼續看好人工智能基礎設施資本投入在 2025 年的前景。

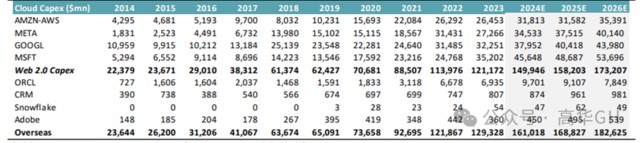

主要海外雲服務提供商CAPEX 歷史及預測:

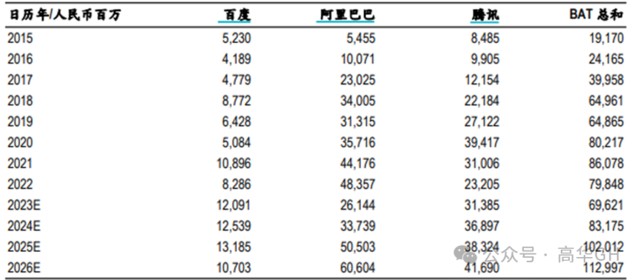

主要內地雲服務提供商CAPEX 歷史及預測:

本文來源:高華 GH,原文標題:《英偉達的客户們下一個財年的打算》。