本輪上漲中南下資金買了啥?

本輪上漲中南下資金主要加倉港股能源材料和金融地產,減倉消費和科技。南向資金淨買入 859.5 億港元,較 2 月環比增加 250.4%。南下資金投資者風險偏好還不高,仍以高股息資產為主要加倉對象。

核心結論

①政策刺激推動港股上漲,但基本面預期承壓疊加外資回流波折拖累港股再度回落。

②從大類行業角度看,本輪上漲南向資金主要加倉港股能源材料和金融地產,減倉消費和科技。

③從細分行業角度看,本輪上漲南向資金主要加倉石油石化、銀行、非銀金融,減倉傳媒和醫藥生物。

正文

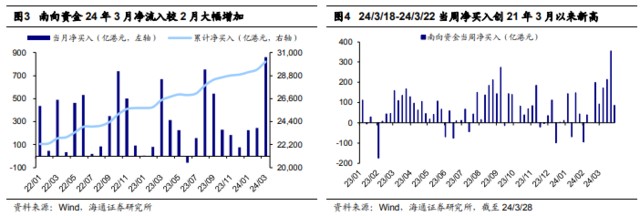

自 24/1/22 市場低點,南下資金持續流入並於 3 月明顯加速,為港股提供資金支撐。24/1/22-24/3/28 期間,南向資金累計淨流入 1108.4 億元。自 1 月 22 日的市場底部以來,外資率先加快流入港股步伐,作為資金主力催動股市上漲,南向資金亦保持淨流入趨勢但規模相對較小。24/1/22-24/2/29 期間北向資金累計淨流入 777.0 億元,南向資金為 248.9 億港元。而步入 3 月後,外資流入放緩,南向資金接力加速流入,為港股提供新的資金面支撐。截至 24/3/28,24 年 3 月南向資金淨買入 859.5 億港元,較 2 月環比增加 250.4%。3/18-3/22 該周南向資金淨流入 355.6 億港元,創下 21 年 3 月以來的單週最高水平。

從上述總體數據來看市場回暖,但從持倉結構看,南下資金投資者風險偏好還不高,仍以高股息資產作為主要加倉對象。尤其 3 月 場波動加大,高股息資產更受青睞。下文我們就南向資金主要加倉了哪些行業及個股進行具體分析。

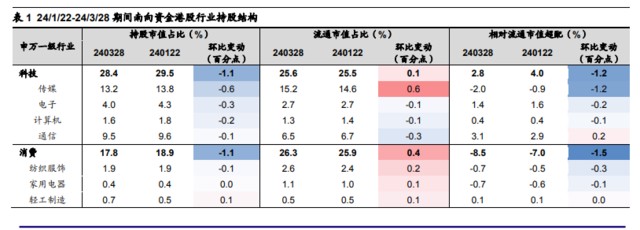

從大類行業角度看,本輪上漲南向資金主要加倉港股能源材料和金融地產。考慮到指數成分股的市值佔比會受到成分股股價變動的影響,即某類成分股佔比的上升可能只 是因為成分股股價上漲而非成分股持股數提升,我們用成分股市值佔比相對全部港股流通市值中成分股佔比(簡稱 “超配”)來剔除部分股價變動的影響,得到實際增持或減持的幅度。具體而言:

24/1/22-24/3/28 南向資金主要加倉港股能源材料和金融地產:

(1)24/1/22-24/3/28 期間港股能源材料板塊持股市值佔比環比提升 2.6 個百分點,剔除股價影響後的增持幅度為 1.9 個百分點,截至 24/3/28 能源材料行業持股市值佔比為 21.1%,相對於行業流通市值佔比超配 7.7 個百分點。

(2)24/1/22-24/3/28 期間港股金融地產板塊持股市值佔比環比下降 0.5 個百分點,剔除股價影響後的增持幅度為 0.8 個百分 點,截至 24/3/28 金融地產行業持股市值佔比為 26.5%,相對於行業流通市值佔比 低配 2.2 個百分點。

24/1/22-24/3/28 南向資金主要減倉消費和科技:

(1)24/1/22-24/3/28 期間港股消費板塊持股市值佔比環比下降 1.1 個百分點,剔除股價影響後的減持幅度為 1.5 個 百分點,截至 24/3/28 消費行業持股市值佔比為 17.8%,相對於行業流通市值佔比低配 8.5 個百分點。

(2)24/1/22-24/3/28 期間港股科技板塊持股市值佔比環比下降 1.1 個百分點,剔除股價影響後的減持幅度為 1.2 個百分點,截至 24/3/28 科技行業 持股市值佔比為 28.4%,相對於行業流通市值佔比超配 2.8 個百分點。

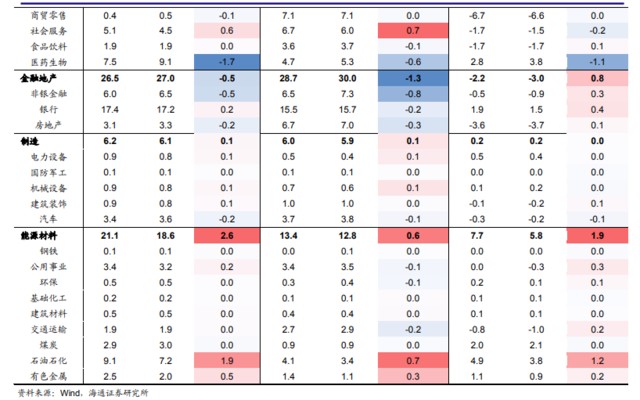

從細分行業角度看,本輪上漲南向資金主要加倉石油石化、銀行、非銀金融。我們進一步看港股各大板塊內部細分行業的持倉變化情況,這裏採用申萬港股通一級行業來分析。具體而言:

24/1/22-24/3/28 南向資金主要加倉港股石油石化、銀行、非銀金融:

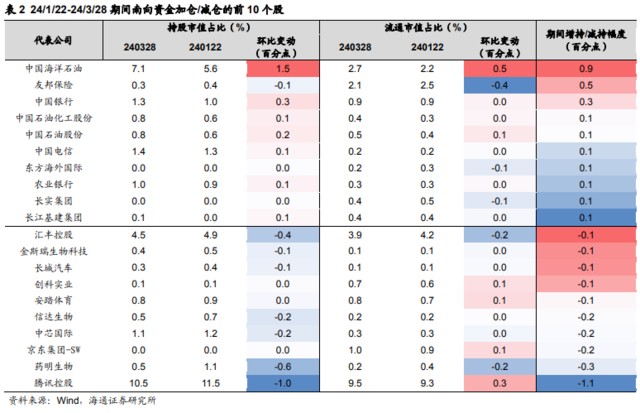

(1)24/1/22-24/3/28 期間南向資金主要加倉了石油石化行業,重點加倉了中國海洋石 油、中國石油化工股份、中國石油股份。該期間石油石化行業持股市值佔比環比提升 1.9 個百分點,剔除股價影響後的增持幅度為 1.2 個百分點。截至 24/3/28 石油石化行業持股市值佔比為 9.1%,相對於行業流通市值佔比超配 4.9 個百分點。中國 海洋石油/中國石油化工股份/中國石油股份剔除股價影響後的增持幅度分別為 0.9%/0.1%/0.1%。

(2)24/1/22-24/3/28 期間南向資金加倉了銀行業,重點加倉了 中國銀行。該期間銀行業持股市值佔比環比提升 0.2 個百分點,剔除股價影響後的 增持幅度為 0.4 個百分點。截至 24/3/28 銀行業持股市值佔比為 17.4%,相對於行 業流通市值佔比超配 1.9 個百分點。中國銀行剔除股價影響後的增持幅度為 0.3%。

(3)24/1/22-24/3/28 期間南向資金加倉了非銀金融行業,重點加倉了友邦保險。該期間非銀金融行業持股市值佔比環比下降 0.5 個百分點,剔除股價影響後的增持幅度為 0.3 個百分點。截至 24/3/28 非銀金融行業持股市值佔比為 6.0%,相對於行 業流通市值佔比低配 0.5 個百分點。友邦保險剔除股價影響後的增持幅度為 0.5%。

24/1/22-24/3/28 南向資金主要減倉傳媒和醫藥生物:

(1)24/1/22-24/3/28 期間南向資金主要減持了傳媒行業,主要減持的是騰訊控股。該期間傳媒行業持股市值佔比環比下滑 0.6 個百分點,剔除股價影響後的減持幅度為 1.2 個百分點。截至 24/3/28 傳媒行業持股市值佔比為 13.2%,相對於行業流通市值佔比低配 2.0 個百分點。騰訊控股剔除股價影響後的減持幅度為 1.1%。

(2)24/1/22-24/3/28 期間南向資金減 持了醫藥生物行業,主要減持的是藥明生物。該期間醫藥生物行業持股市值佔比環 比下滑 1.7 個百分點,剔除股價影響後的減持幅度為 1.1 個百分點。截至 24/3/28 醫藥生物行業持股市值佔比為 7.5%,相對於行業流通市值佔比超配 2.8 個百分點。 藥明生物剔除股價影響後的減持幅度為 0.3%。

本文作者:吳信坤(SAC 執證編號::S0850521070001)、王正鶴(SAC 執證編號:S0850523060001),來源:海通證券於 4 月 2 日發佈的報告《本輪上漲中南下資金買了啥?》,華爾街見聞有所刪減。