美債買盤勢力傾向觀望,“全球資產定價之錨” 醖釀狂舞之勢?

美債買盤勢力傾向觀望,10 年期美債收益率或將衝擊 5% 重要關口,打壓股票等風險資產走勢。掉期交易員預計美聯儲在 2024 年降息 25 個基點。美債市場出現空頭頭寸,財政部長期債券需求疲軟。全球債券投資者在去年年末經歷了連續 24 個月下跌後的正向債券價格回報。連續 3 個月超預期的通脹數據凸顯美國經濟的彈性和通脹粘性。利率期貨市場對美聯儲政策轉向寬鬆的預期升温。

被強勁的美國經濟數據再度重創的美債投資者們,現在希望得到明確而確鑿的經濟數據支撐而不是充滿爭議的數據,證明美聯儲即將開啓加息週期後的首次降息,然後再進行大舉做多各期限的美債。美債的買盤勢力近期似乎轉向 “離場觀望”,在道明證券等知名機構看來,有着 “全球資產定價之錨” 稱號的 10 年期美債收益率或將時隔多個月後再度衝擊 5% 重要關口,進而繼續打壓股票等風險資產走勢。

美國韌性十足的 GDP 增速數據、粘性通脹和火熱的就業人數等經濟數據近期又一次重創降息預期,掉期交易員們普遍預計,美聯儲將在 2024 年僅僅降息 25 個基點,50 個基點則成為相對樂觀的預期。

在上週,各期限的美國國債收益率一度飆升至年內最高水平,此前交易員們意外遭遇了連續三個月的意外粘性通脹數據。伴隨美債市場震盪而來的是一大波新的空頭頭寸,越來越多的多頭交易員變得謹慎起來。美國財政部最近出售長期債券的需求疲軟,進一步證明了市場整體的看跌情緒。

“空頭力量目前掌控着整個美債市場。” 來自 NatAlliance Securities LLC 的國際固定收益主管 Andrew Brenner 表示。“我們需要有數據支持基準利率需要降低的觀點。"

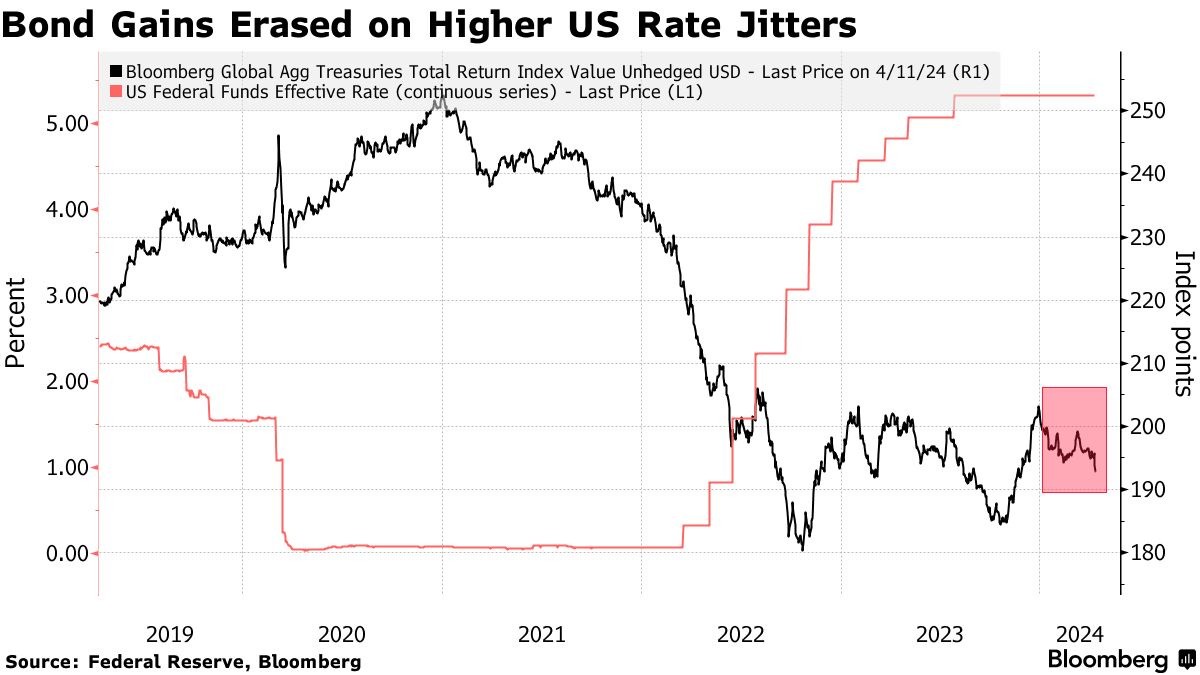

由於 2023 年年末以及今年年初押注美聯儲政策轉向寬鬆的預期持續升温,今年年初利率期貨市場一度押注美聯儲今年將降息 150 個基點。在買盤力量和降息預期的強力支撐之下,全球債券投資者們則在去年年末 “債券狂歡” 浪潮之中經歷了連續 24 個月下跌後的勉強正向債券價格回報。

然而,隨着連續 3 個月超預期的通脹數據繼續凸顯美國經濟的彈性以及通脹粘性,利率期貨市場對於美聯儲的降息押注一度低至 25 個基點,與年初的 150 個基點預期以及 CPI 公佈前的 75 個基點相差甚遠,並且市場押注首次降息時機從年度的一度押注 3 月大幅推遲至 11 月,晚於 CPI 公佈前夕市場押注的 6 月。足以見得看跌美債等主權債券的情緒正全面迴歸。

美債市場對美國基準利率在 “更長時間內保持在高位”(higher-for-longer) 的激進預期發酵,加上上週公佈的火熱通脹數據,截至上週四全面抹去自從 2023 年以來全球主權債務指數曾高達的 4.2% 價格回報率,有着 “全球資產定價之錨” 稱號的 10 年期美債收益率上週一度接近 4.6%。最新數據顯示,截至上週四,彭博彙編的 “全球政府主權債券價格指數” 今年以來已下跌 4.7%。

避險需求短期有望提振美債,但經濟基本面不支持美債收益率持續下行

美債市場相對積極的消息則在於,美國國債價格在上週五結束連續跌勢,收益率大幅下跌,主要因中東地緣政治緊張局勢刺激全球範圍投資者的短期避險需求,各期限的美債價格全線回升。

伊朗在上週六對以色列的前所未有攻擊加劇了人們的焦慮情緒——然而,儘管任何進一步的升級都可能催生對美國國債的避險需求,但目前的美國經濟基本面更符合利率長期保持在高水平以及債券承壓的環境。如果沒有令人信服的變化證據,似乎很少有投資者願意逆潮流而動。

早在今年年初,利率期貨市場預計美聯儲將在 2024 年降息多達 6 次,即降息共計約 150 個基點,但現在交易員們懷疑,美聯儲是否將降息 50 個基點已經劃上大大的問號。大多數華爾街經濟學家也紛紛調低對美國國債收益率的預期,甚至一部分經濟學家認為 10 年期美債收益率可能將像去年 10 月那樣再度突破 5% 重要關口。

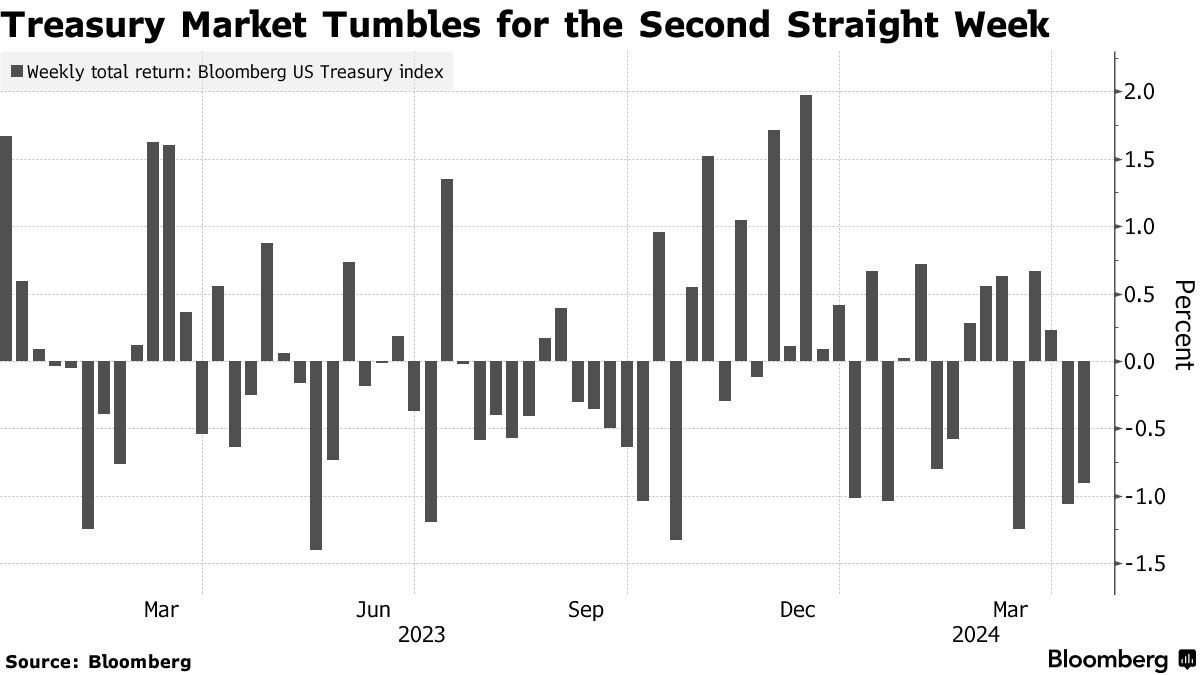

降息預期的重新調整對債券交易來説可謂非常殘酷。根據彭博指數,美國國債價格基準指數在上週就已經下跌約 0.6%,今年迄今則下跌約 2.6%。這相當於 2023 年 4.1% 的彭博美債指數漲幅的一半以上。

即使在經歷上週五的暴漲趨勢之後,10 年期國債收益率上週仍收於 4.52%,預期中的 4.5% 水平買盤勢力要麼沒有出現,要麼至少不足以抵禦大量的拋售壓力。

來自麥格理集團的全球貨幣和利率策略師 Thierry Wizman 表示:“隨着美國的反通貨膨脹率 (disinflation) 趨勢連續三個月遠高於美聯儲錨定的 2% 目標,交易員們正在適應這種前景,即反通貨膨脹率趨勢的 ‘最後一英里’ 很難實現。” 他補充表示,考慮到目前的情況,10 年期美債收益率升至 4.75%“看起來並不算太誇張”。

波士頓聯儲主席柯林斯在上週五表示,要獲得開始放鬆貨幣政策的信心,可能需要比先前預期更多的時間,並重申先前的觀點。一天前,他的同事紐約聯儲主席、FOMC 永久票委威廉姆斯 (John Williams) 表示,短期內沒有調整貨幣政策的明確信號。

2024 年 FOMC 票委、舊金山聯儲主席戴利在上週五表示,目前美國經濟和政策利率處於良好狀態,降息並不迫切。在決定是否降息以前,她需要完全確信通脹能降至 2%,她強調在美聯儲能夠充滿信心之前,還有很多工作要做。她表示,對於通脹回落的曲折道路不應感到驚訝,美聯儲需要儘可能讓通脹温和地朝着迴歸 2% 的目標邁進。

“全球資產定價之錨” 又將掀起狂風巨浪?

對利率預期最為敏感的 2 年期美債收益率在週四美股交易盤中一度升穿 5% 重要關口,為去年 11 月以來首次,有着 “全球資產定價之錨” 稱號的 10 年期美債收益率在上週四則一度飆升至 4.59%。

道明證券指出,10 年期美債收益率可能達到 5%,甚至更高水平。道明證券 (TD Securities) 策略師 Prashant Newnaha 是預測美債價格可能進一步下跌的看跌者,這位駐新加坡的策略師表示:“我們的感覺是,除非美聯儲官員改變他們的立場至寬鬆派,並且讓風險市場注意到,否則固定收益資產的拋售還有更大的空間。美國 10 年期國債收益率攀升至 5% 甚至更高的水平並非不可能。”

施羅德駐悉尼固定收益副主管 Kellie Wood 表示:“我認為 10 年期美債收益率達到 5% 或更高並非是不可能的。” Wood 指出,該公司還在為 “美聯儲今年根本不降息的可能性” 做準備。

來自美國頂級資產管理公司先鋒集團的高級經濟學家 Shaan Raithatha 近日表示,該機構的基本假設是美聯儲在 2024 年不會降息。

在 2023 年 10 月份,“全球資產定價之錨” 一度升破 5% 這一具有里程碑意義的整數關口,狂飆至 2007 年以來的最高水平。10 年期美債收益率在 2023 年下半年以一己之力全面擾動全球各大風險資產走勢,如今 10 年期美債收益率重拾上行趨勢,不由得令市場擔心會否再度重創股票、加密貨幣等風險資產價格。

從理論層面來看,10 年期美債收益率則相當於股票市場中重要估值模型——DCF 估值模型中分母端的無風險利率指標 r。在其他指標 (特別是分子端的現金流預期) 未發生明顯變化,甚至在 4 月美股財報季可能偏向預期下行的情況下,分母水平越高或者持續於歷史高位運作,估值處於高位的全球科技股、高風險公司債、風險較高的新興市場貨幣等風險資產估值面臨坍塌之勢。

在本週,美債投資者們將從最新的有着 “恐怖數據” 稱號的美國零售銷售額數據報告中瞭解美國消費者支出最新情況,以及在抵押貸款利率居高不下的情況下房地產市場表現的最新統計數據。美國零售銷售額數據通常對金融市場有較大影響,主要因與消費相關的項目總計佔據美國 GDP 的比例高達 70%-80%。

市場還將重點聚焦華爾街一些最大商業銀行的業績,比如高盛 (GS.US) 與摩根士丹利 (MS.US)。在上週五,摩根大通 (JPM.US) 所公佈的全年淨利息收入展望低於市場預期,刺激公司股價週五大幅下跌。

上週三公佈的美聯儲 3 月份會議紀要凸顯出,美聯儲官員們不願降息,除非他們有更多的數據表明通脹穩步邁向 2%。與此同時,出現越來越多的聲音質疑儘管美聯儲採取激進的緊縮週期,但是否足夠嚴格到足以抑制過於火熱的就業市場以及強勁的服務業薪資增速。

許多交易員現在認為,既不刺激也不限制經濟的所謂 “中性利率”——將長期遠高於新冠疫情前的水平。衍生品交易員們普遍預計,未來三年左右,美國基準利率將徘徊在略低於 4% 的這一較高水平,遠高於美聯儲官員們錨定的 2.6% 這一普遍意義上的長期利率預期中值。

Bloomberg Intelligence 經濟學家 Ira F. Jersey 以及 Will Hoffman 表示:“在美國公佈強於預期的 3 月份 CPI 數據和中性的美聯儲會議紀要後,利率市場重新定價至新的區間。市場正開始對沖加息可能作為美聯儲下一個政策行動的風險,2 年期美債收益率可能低估了更對稱的結果。”

美聯儲的柯林斯上週五在接受採訪時表示,目前的長期利率有可能高於過去,並補充稱,她正在與她的團隊就這個話題進行研究,以形成一個更明確的觀點。“這是我們將長期關注的問題,因為這是一個重要的問題。”

來自 NatAlliance 的 Brenner 表示,美聯儲主席鮑威爾和其他政策制定者可能面臨壓力,要求他們在 11 月美國總統大選之前至少降息一次,他們不想顯得政治化,但強勁的經濟數據不斷湧現,使事情變得複雜。“很明顯,鮑威爾想要放鬆,正在尋找掩護——但他找不到,” 他強調道。

儘管許多分析師預計,鑑於令人不安的通脹趨勢,即將到來的美聯儲發言人將傾向於更強硬的語氣,但一些交易員不願用資金來支持美聯儲官員們在所有看似逆轉的情況下不得不採取的行動。對一些機構來説,有一種明顯的似曾相識感。

“只要你看到有彈性的數據出爐,就會有更多關於美聯儲政策利率路徑變化的問題,” DWS Americas 固定收益部門主管 George Catrambone 表示。“這感覺有點像回到了 2023 年——沒有衰退,沒有軟着陸,你只需要做的就是持有現金。”