Tencent's Q1 revenue increased by 6% year-on-year, with a significant net profit surge of 54%

騰訊控股表示,加大回購力度,按計劃執行 2024 年超千億港元的股份回購,提升股息,同時致力於持續投資 AI 技術、提升平台及生產高價值內容。

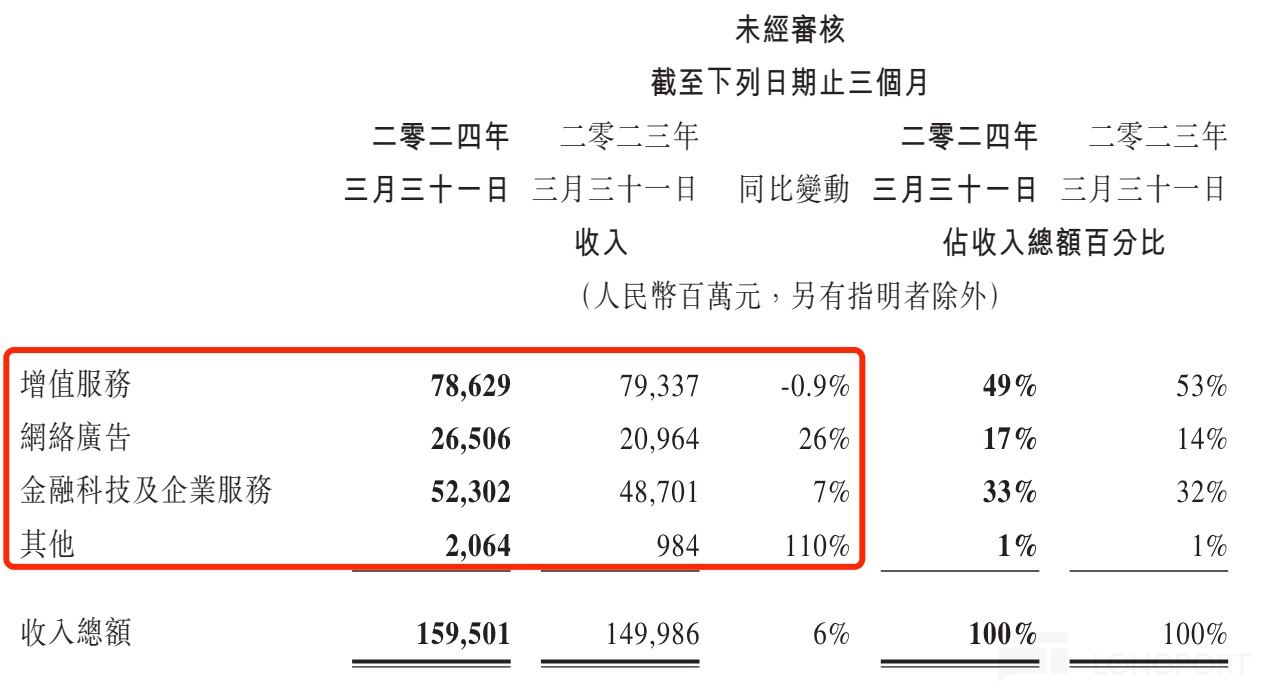

騰訊公佈業績,一季度收入同比增長 6%,淨利潤則大增 54%(非國際會計準則)。

業績超預期,此前大部分券商預測的一季度收入同比增加 4%-6%,非國際會計準則淨利潤增速增速介於 20%-35% 之間。

分業務來看,增值業務(主要是遊戲)下滑 0.9%、廣告業務增長最快達 26%,金融科技增長 7%,小規模的其他業務增長 110%:

增值業務

雖然遊戲業務整體下滑,但國際市場遊戲總流水同比增長 34%,主要由於 Supercell 的遊戲(尤其是《荒野亂鬥》)人氣回升以及《PUBG MOBILE》的用户和流水增長。

由於 Supercell 的遊戲收入遞延週期較長,國際市場遊戲收入同比增長 3% 至人民幣 136 億元(按固定匯率計算同比穩定)。本土市場遊戲總流水恢復同比增長,增幅 3%,本土市場遊戲收入同比下降 2% 至人民幣 345 億元,由於收入遞延所致。

就單個遊戲而言,《王者榮耀》受去年春節期間高基數影響,收入同比有所下降,《和平精英》收入因 2023 年下半年的商業化內容較弱而同比下降。這些大部分被近期發佈的遊戲(包括《無畏契約》和《命運方舟》)的收入貢獻以及《金剷剷之戰》的強勁增長所抵銷。

社交網絡收入下降 2% 至人民幣 305 億元,反映了音樂與長視頻付費會員、視頻號直播服務以及小遊戲平台服務費收入增長,而音樂直播及遊戲直播服務收入下降。

廣告業務

收入同比增長 26% 至人民幣 265 億元,受微信視頻號、小程序、公眾號及搜一搜的增長拉動,由於用户參與度的提升以及不斷升級的 AI 驅動的廣告技術平台所推動。除汽車行業外的所有主要行業的廣告開支均有所增長,其中游戲、互聯網服務及消費品行業的廣告開支顯著增長。

金融科技

收入同比增長 7% 至人民幣 523 億元。金融科技服務收入以個位數百分比同比增長,主要由於線下消費支出增長放緩及提現收入減少,而理財服務收入增長強勁。企業服務業務收入實現十幾個點的同比增長率,由於雲服務收入及視頻號商家技術服務費增長。

此外,騰訊控股表示,加大回購力度,按計劃執行 2024 年超千億港元的股份回購,提升股息,同時致力於持續投資於 AI 技術、提升平台及生產高價值內容。

三月份以來,騰訊股價持續上漲: